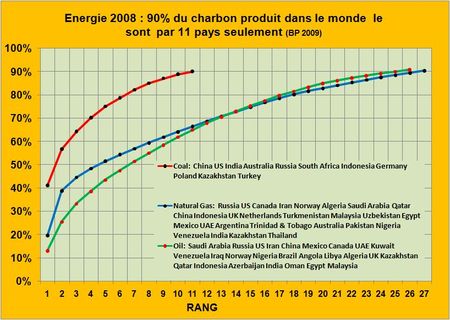

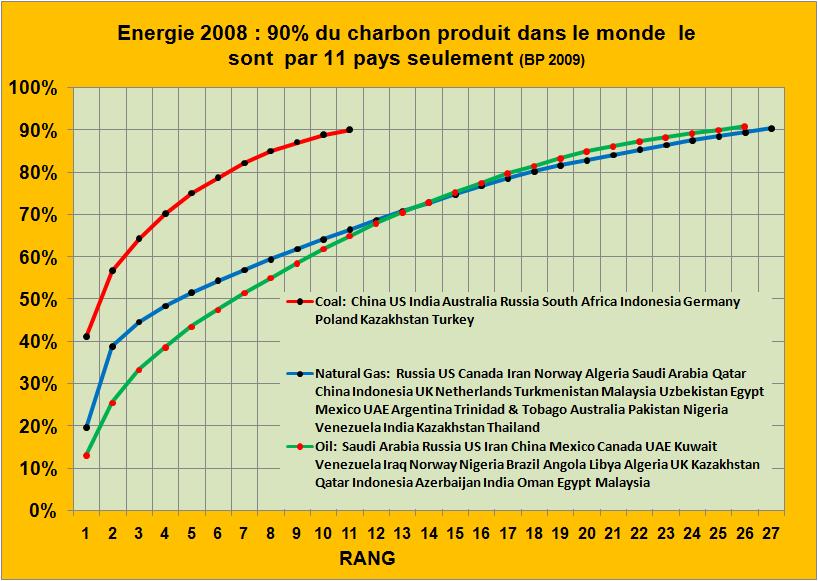

CHARBON : la production de charbon dans le monde, en 2008, s'est accrue de 5,3% nous informe BP dans sa revue annuelle. Les croissances de productions au Kazakhstan (+17%), en Turquie (+13%), en Chine (+10%) ou en Inde (+7%) expliquent cette forte croissance. C'est la forme d'énergie primaire dont la production est la plus concentrée au sein d'un tout petit nombre de pays. Le charbon économiquement exploitable n'est pas largement répandu sur le Globe, contrairement à ce que racontent bien des "experts" (FIG.). Les pays exportateurs nets sont peu nombreux (Afrique du Sud, Australie, USA, Indonésie). La réduction des émissions de CO2 dans le monde ne pourra passer que par une réduction des productions de charbon et donc par la fermeture ou la modernisation des centrales électriques qui l'utilisent. Les Etats devront un jour, espérons-le proche, élaborer un plan de fermeture de certaines de ces centrales!

GAZ NATUREL : La Russie a de justesse conservé sa première place mondiale de producteur de gaz naturel, talonnée par les Etats-Unis qui ont affiché en 2008 une croissance des productions de 7,5%. La production de gaz naturel, largement répartie dans le monde et encore sous-exploitée, n'a progressé que de 3,8% tirée par le Qatar (+21%), les Pays-Bas (+11%), la Norvège (+10%) et les Etats-Unis.

Il est possible de pronostiquer que la part de production de gaz naturel de la Russie dans les années à venir va connaître une décroissance continue au profit des USA, du Qatar et de l'Iran. Le développement partiel (phase 11) du gisement de South Pars en Iran, le plus grand gisement gazier du monde partagé avec le Qatar, qui aurait du être assumé par Total, le sera par le chinois CNPC qui vient d'obtenir un contrat de 5 milliards de dollars.

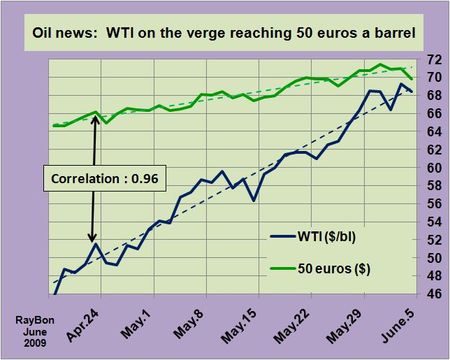

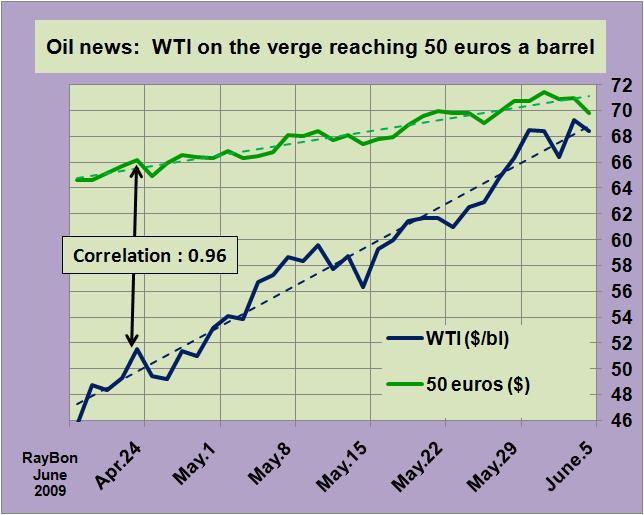

PETROLE : Les productions de pétrole en 2008 ont sensiblement été étales en moyenne en 2008, mais avec un fort déséquilibre entre les deux semestres. Il est indispensable de lire dans la présentation du Rapport Annuel de BP la conclusion de son patron Tony Hayward: "Nos données confirment que le monde possède assez de réserves prouvées de pétrole, de gaz naturel et de charbon pour répondre aux demandes d'énergie durant les prochaines décennies. Les difficultés que le monde aura à surmonter pour satisfaire aux besoins en énergie ne sont pas dans le sous-sol, elles sont au dessus. Les problèmes ne sont par géologiques, ils sont humains."

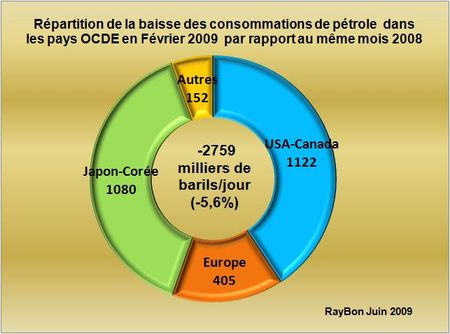

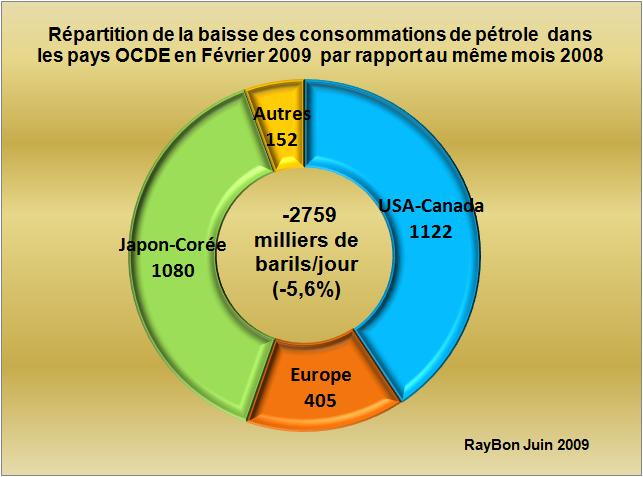

La montée des cours du pétrole actuelle dans un Marché délabré, illustre parfaitement ces propos. Bien des avatars qui arrivent à cette ressource sont d'origines spéculatives ou politiques.

Obama dispose en ce moment d'une arme formidable pour faire baisser les cours du pétrole: il lui suffirait de menacer le NYMEX, par l'intermédiaire de son gendarme la CFTC (Commodity Futures Trading Commission), d'imposer des limitations de volumes ou de taxer les échanges de futures et d'options. On assisterait immédiatement à l'affaissement du soufflet des cours du pétrole, totalement manipulés par la spéculation. Mais il n'est pas évident qu'une baisse des cours de l'énergie soit la meilleure méthode pour encourager à une réduction des émissions de CO2 aux Etats-Unis. Cruel dilemme!

Trop d'énergie a été gaspillée, trop de charbon a été consommé dans le monde en 2008.

Le 11 Juin 2009

–

Au large des côtes de la Norvège, StatoilHydro et Siemens viennent d'implanter leur première éolienne flottante amarrée au sol sous 220 mètres d'eau à l'aide de trois ancres, par l'intermédiaire d'un flotteur en acier rempli de ballast. Les essais après raccordement au réseau de l'éolienne devraient débuter à la mi-juillet.

Au large des côtes de la Norvège, StatoilHydro et Siemens viennent d'implanter leur première éolienne flottante amarrée au sol sous 220 mètres d'eau à l'aide de trois ancres, par l'intermédiaire d'un flotteur en acier rempli de ballast. Les essais après raccordement au réseau de l'éolienne devraient débuter à la mi-juillet.

{kind=link}

{kind=link}

{kind=link}