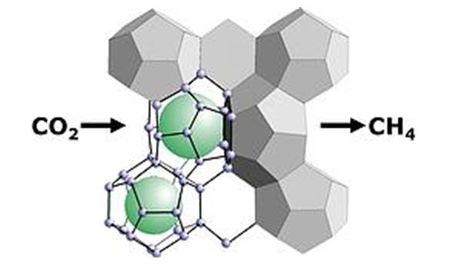

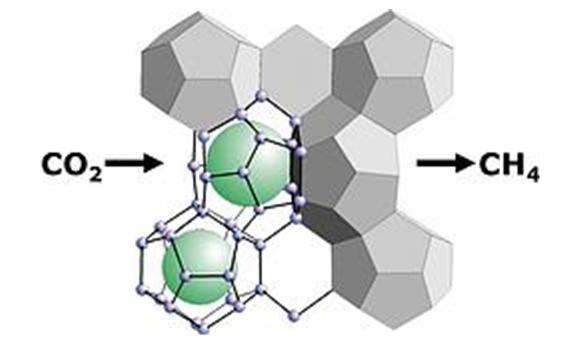

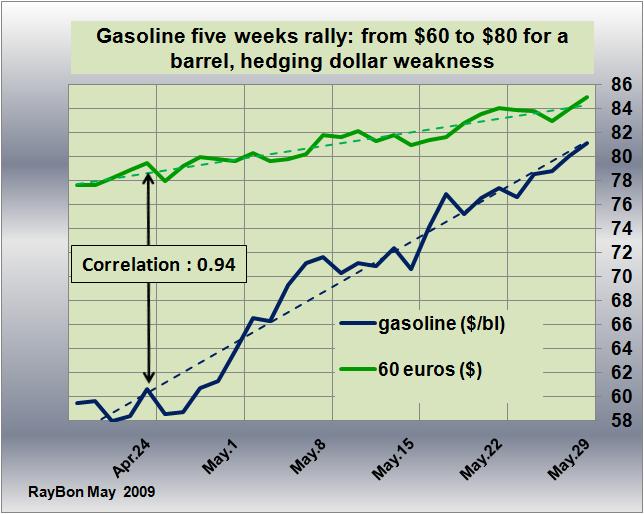

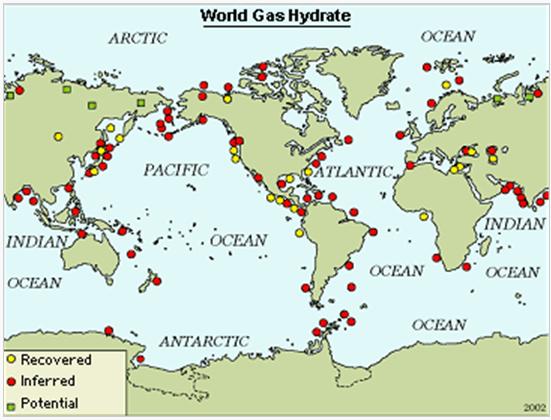

Les clathrates ou hydrates de gaz sont des produits solides cristallisés constitués d'une enveloppe fermée de molécules d'eau formant une cage, aux barreaux de liaisons hydrogène, qui contient une molécule de gaz (FIG.I). Les plus étudiés et recherchés dans la nature sont les clathrates de gaz naturel qui sont majoritairement des hydrates de méthane. D'après le Leibnitz Institute de Kiel il y en aurait dans le monde pour 3000 Gigatonnes de carbone, mais d'après l'USGS ces hydrates représenteraient 10 mille Gigatonnes de carbone soit entre une et trois fois la somme des réserves de gaz, de pétrole et de charbon. C'est donc, potentiellement, la première ressource d'énergie primaire au monde, jusqu'à présent inexploitée sinon ignorée. Mais l'intérêt pour ces gisements pourrait s'amplifier durant les décennies à venir. Au mois de Mai par exemple, le National Energy Technology Laboratory (NETL) du Départment of Energy américain a annoncé que la dernière exploration d'hydrates de gaz naturel dans le Golfe du Mexique, Leg II, conduite par un consortium dirigé par Chevron, avait confirmé par forage, la présence de couches d'hydrates mélangées à du sable, vers 1000 mètres au dessous du fond marin, ceci en accord avec les prévisions des sismologues.

En fait cette ressource est largement répartie dans le monde, aussi bien dans les océans que dans les mers intérieures (Voir cette photo) . Les laboratoires de recherche, privés ou publics, en relation avec les professionnels du secteur pétrolier, se posent donc la question du mode possible d'exploitation de ces gisements. Plusieurs possibilités sont envisagées telles que l'apport de chaleur venant de la surface qui déstabiliserait l'hydrate et libèrerait le gaz (thermal stimulation). La mise en dépression est également une hypothèse de travail ou bien l'apport d'inhibiteurs de formation d'hydrates, puissants antigels qui déstabilisent la structure du clathrate. L'utilisation d'un mélange combustible, permettant d'entretenir une combustion maîtrisée est également envisagée. Mais le procédé le plus élégant, imaginé par le japonais Ohgaki en 1996, consisterait à injecter du CO2 qui viendrait se substituer au méthane. La réaction d'échange permettrait de séquestrer du CO2 et de récupérer le méthane. Formidable business potentiel.

Cette réaction de substitution est thermodynamiquement possible, les clathrates de CO2 étant plus stables que ceux du méthane, mais la cinétique de la réaction est très lente. Cependant il est maintenant connu que l'addition d'azote par exemple permet d'accélérer la réaction. Le Leibnitz Institut de l'Université de Kiel a lancé en 2008 un vaste programme d'étude des problèmes posés pour arriver à une future exploitation des hydrates: c'est le programme SUGAR (Submarine Gas hydrate Deposits) qui doit, entre autres, aborder durant trois ans (2008-2010) l'études des conditions d'accélération de la réaction d'échange en jouant sur l'apport d'autres gaz que le CO2, l'apport de chaleur par combustion contrôlée ou de polymères (BASF) susceptibles d'aider à la réaction d'échange (LIRE).

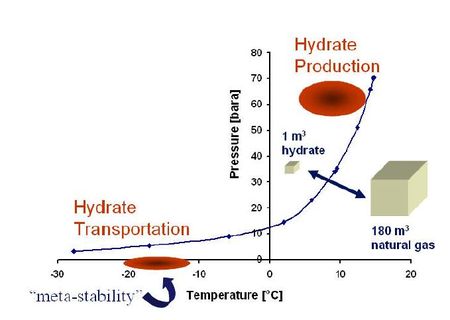

Ce programme Sugar se propose également d'étudier la métastabilité des hydrates de méthane qui permettraient une fois stabilisés de transporter le gaz exploité en haute mer et transformé en hydrates, dans des bateaux réfrigérés vers les -15°C à -20°C sous formes solides. Ce sujet avait été abordé ici à la fin 2007, à propos du projet de Mitsui Engineering qui se propose de valider expérimentalement une nouvelle filière de transport de gaz sous forme d'hydrate solide et non plus sous forme liquéfiée (LIRE). Mais à courte échéance, un tel programme japonais n'a que bien peu de chances d'aboutir, compte tenu des prix massacrés du gaz naturel et des excédents de GNL sur le marché. Remarquons cependant que le NEDO finance une étude de transport d'hydrates de gaz dans des camions réfrigérés qui seraient susceptibles d'alimenter en gaz des unités industrielles implantées sur le sol japonais et non connectées au réseau de gaz. Pour l'instant, ces hydrates seraient produits localement à partir de GNL importé.

Il n'est pas nécessaire d'être un grand stratège pour comprendre l'importance croissante que vont prendre dans les décennies à venir ces immenses réserves d'hydrates de gaz. Seront en avance sur leur temps ceux qui auront investi intellectuellement et physiquement dans les procédés de valorisation.

VOIR le projet SUGAR de l'IFM-GEOMAR.

LIRE le résumé de la campagne Leg II dans le Golfe du Mexique.

Le 2 Juin 2009.

–

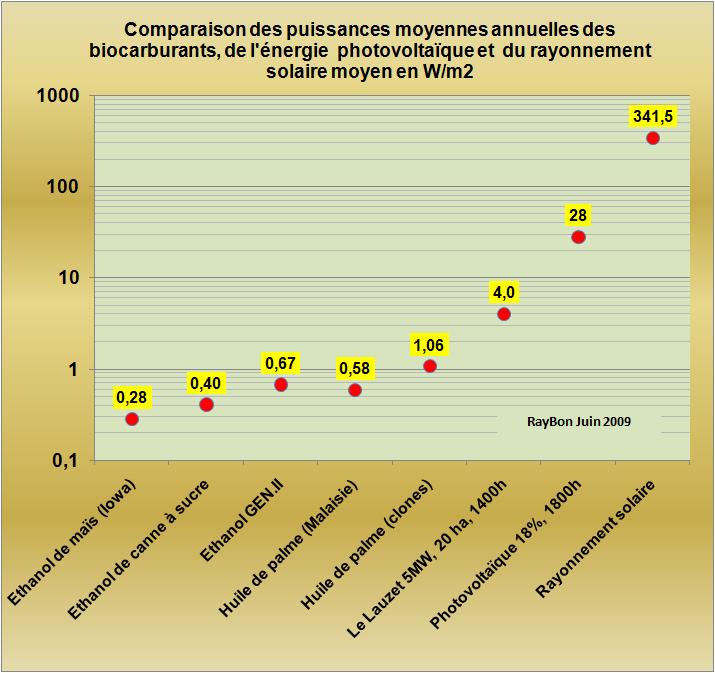

E-On annonce qu'il vient d'inaugurer sa première ferme solaire qui est située dans les Alpes de Haute-Provence, dans la commune Le Lauzet (l'éclair en langue d'oc, non prédestiné). Cette ferme qui devrait atteindre 5 MW de puissance crête, est située sur une surface de 20 hectares et devrait jouir d'un ensoleillement de 1400 heures par an (16% du temps) nous informe E-On.

E-On annonce qu'il vient d'inaugurer sa première ferme solaire qui est située dans les Alpes de Haute-Provence, dans la commune Le Lauzet (l'éclair en langue d'oc, non prédestiné). Cette ferme qui devrait atteindre 5 MW de puissance crête, est située sur une surface de 20 hectares et devrait jouir d'un ensoleillement de 1400 heures par an (16% du temps) nous informe E-On.

{kind=link}

{kind=link}

{kind=link}

{kind=link}