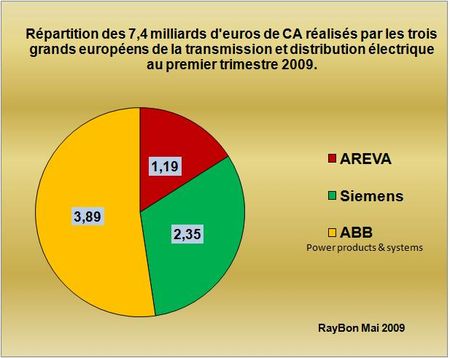

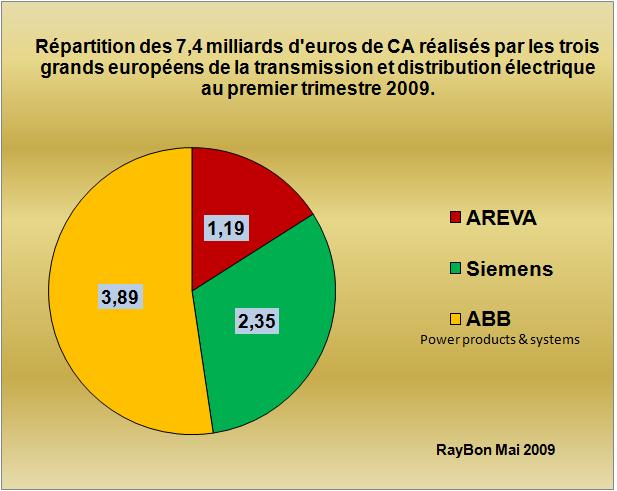

Le pôle transmission et distribution d'AREVA fleuron de la technologie française dans l'acheminement massif et intelligent de l'énergie électrique, a réalisé un chiffre d'affaires en 2008 d'un peu plus de 5 milliards d'euros et a vu ses entrées de commandes régresser de 7% au premier trimestre 2009 à 1,47 milliards d'euros. Pour bien positionner ce pôle tant convoité par Alstom qui veut le récupérer après l'avoir cédé, beaucoup plus mal en point, par des temps difficiles, il faut tout d'abord savoir que les activités équivalentes chez Siemens pèsent deux fois plus lourd et trois fois plus chez ABB (FIG.I).

Au sein de ces activités les technologies de transfert d'énergie électrique en courant continu et haute tension (HVDC) ou ultra haute tension (UHVDC) sont particulièrement en pointe, en particulier chez les grands concurrents européens d'AREVA. Cette technologie qui utilise le courant continu présente des avantages clés qui la rendent incontournable pour de grandes applications énergétiques du moment.

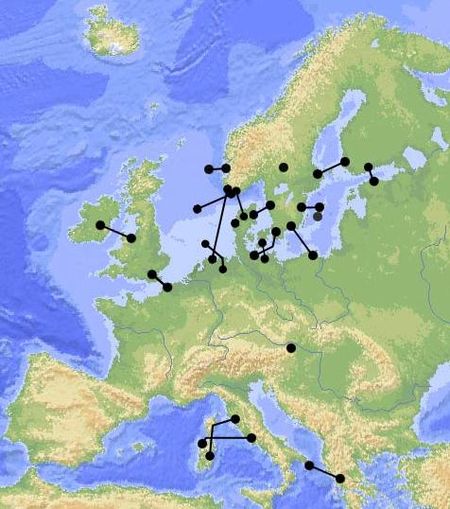

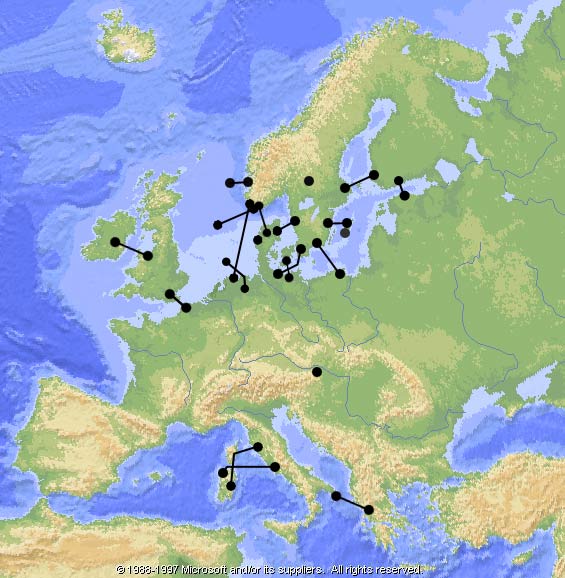

Tout d'abord, elle est indispensable pour les interconnexions entre les grandes zones qui possèdent des normes de courant alternatif différentes et qui sont donc asynchrones. En Europe par exemple l'Irlande, la Grande-Bretagne, les Pays Nordiques, l'Europe de l'Ouest ont des réseaux différents qui nécessitent des interconnexions en courant continu. De nombreuses liaisons sont déjà actives (FIG.II), mais ABB vient par exemple de remporter récemment un contrat pour relier l'Irlande au Pays de Galle par une liaison sous-marine HVDC de 200 kV et 500 MW, longue de 186 km.

Ensuite cette technologie est indispensable pour les liaisons sous marines à longue distance, en effet contrairement au courant alternatif qui génère une puissance réactive dans les câbles, le courant continu n'est pas concerné par ce phénomène. Il est donc obligatoire de l'utiliser. De plus les pertes en lignes sont réduites et cela d'autant plus que la tension de la liaison est élevée. C'est pour cela que les liaisons à très longues distances(plus de 1000 km) font de plus en plus appel à des technologies d'ultra haute tension de 800 kV aujourd'hui et de 1000 ou 1100 kV demain. La Chine et l'Inde sont les deux grands pays les plus intéressés par ces technologies qui vont permettre de transmettre à longue distance (2000 km ou plus) l'énergie de barrages alimentés par les eaux de l'Himalaya par exemple.

Enfin cette technologie sous sa forme la plus moderne, grâce à des systèmes modulaires, appelés HVDC Light chez ABB ou bien HVDC Plus chez Siemens, est parfaitement adaptée pour transporter quelques dizaines ou centaines de MW sur longues distances. Ces solutions trouvent tout naturellement des applications dans les champs d'éoliennes offshore, dont Siemens est le leader mondial et derrière lequel AREVA court derrière avec Multibrid en Allemagne.

La faible part de marché d'AREVA dans ces applications d'avenir de transmission d'énergie électrique sur grandes distances devrait inquiéter nos responsables. Le vrai problème aujourd'hui n'est pas de savoir s'il faut rattacher le pôle transmission et distribution à Alstom ou le laisser à AREVA. Le problème est de savoir si par un effort de développement majeur d'AREVA ou d'Alstom, cette activité est capable de recoller au peloton des technologies UHVDC et autres Smart Grid ou bien s'il faut, une fois de plus, qu'une activité à Direction française se laisse complètement larguer par les concurrents.

La politique industrielle des entreprises françaises pilotée à partir du Palais de l'Elysée constitue un modèle original de management stratégique qui risque de souffrir de quelques lacunes graves de pertinence. Il n'est pas évident que ces interventions répétées soient une chance pour le prompt rétablissement du tissu industriel français. Dans tous les cas, l'arrivée de Spinetta chez AREVA ne pouvait pas être plus lamentable. Espérons qu'il trouvera le bon chemin qui passe par le Japon et une alliance avec la partie nucléaire de Mitsubishi Heavy Industries.

Le 4 Mai 2009.

–

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}