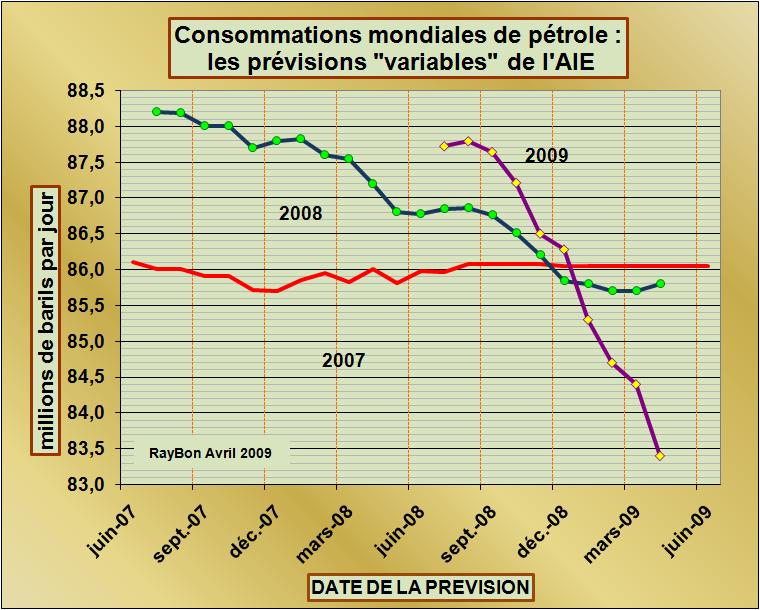

Le montant total des subventions en cours, décidées par les Etats-Unis, l'Europe, l'Australie, le Canada et le Japon,pour lancer des pilotes d'études, de validation ou d'optimisation de Capture et de Stockage du CO2 (CCS) généré par divers procédés brûlant des énergies fossiles, est évalué à 20 milliards de dollars. Ces projets, de plus en plus nombreux et de plus en plus imposants, tentent d'optimiser des procédés de CCS en adéquation avec les process en amont qui génèrent le CO2 (centrale électrique au charbon, au lignite, au gaz, production d'hydrogène, oxycombustion, etc.). Les divers organismes en charge de ces projets comme l'EPRI aux Etats-Unis, tablent sur un réel démarrage industriel de ces procédés à partir de 2020. La profession estime un marché potentiel des technologies de CCS compris entre 30 et 70 milliards de dollars à l'horizon 2030.

Ces marchés sont potentiellement très importants puisque ce sont eux qui vont permettre un redéploiement des centrales au charbon ou au lignite de nouvelle génération à très bon rendement énergétique de type IGCC (Integrated Gas Combined Cycle) qui mettront en oeuvre la gazéification du charbon et la capture du CO2 pour brûler de l'hydrogène dans les turbines à cycles combinés. Les rendements visés sont supérieurs à 50% sans CCS, auxquels il faudra défalquer la consommation d'énergie de capture et de séquestration pour obtenir le bilan énergétique global.

Les unités industrielles et pilotes en cours d'activité:

Il existe à ce jour une dizaine d'unités industrielles ou pilotes qui mettent en oeuvre la capture et le stockage du CO2. On peut citer par exemple les extractions de gaz naturel norvégiennes de Sleipner (LIRE) et de Snovhit, l'extraction de gaz d'in Salah en Algérie, de Gorgon en Australie, de Nagaoka au Japon, de Ketzin en Allemagne et de diverses unités pilotes aux USA et au Canada. A ces réalisations il faut ajouter les unités industrielles de production d'urée (NH2-CO-NH2) selon le procédé de Mitsubishi Heavy Industries qui capte le CO2 produit lors de la production d'hydrogène à partir de gaz naturel, nécessaire à la synthèse de l'ammoniac (NH3) qui lui même va réagir ensuite avec le CO2 capturé pour former l'urée, engrais agricole important. MHI affirme disposer d'un solvant original: le KS-1 pour capter le CO2. Tout récemment MHI vient d'accorder une licence à Samsung pour ce procédé qui arrive à capter 90% du CO2 formé.

Parmi les procédés pilotes en cours d'évaluation, il faut citer l'unité de TNO E-On à Rotterdam qui est connectée en by-pass sur une centrale électrique et qui dispose d'une capacité pilote de captage de CO2 de 250 kg/heure à partir du gaz désulfuré. Les ingénieurs de TNO travaillent tout spécialement sur l'optimisation des solvants du CO2 qui sont des sels d'acides aminés appelés CORAL qui ne s'évaporent pas, se dégradent peu (0,15 kg/tonne de CO2 capté serait détruit) et permettent de récupérer le CO2 sans trop d'énergie. Signalons également les tests pilotes réalisés aux USA sur l'évaluation du procédé à l'ammoniac liquide d'Alstom sur un pilote de 1,7 MW. Ces tests devraient donner suite à une réelle évaluation industrielle chez American Electric Power à partir du mois de Septembre, sur une unité de 20 à 25 MW, avec pour objectif de capter 100 mille tonnes de CO2 par an.

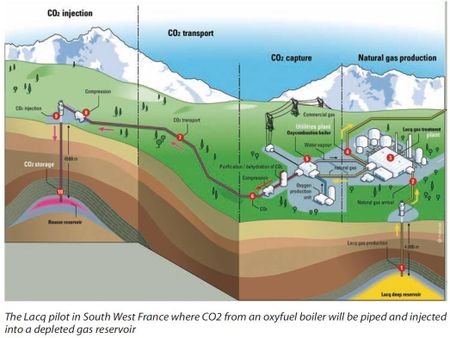

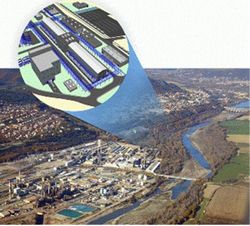

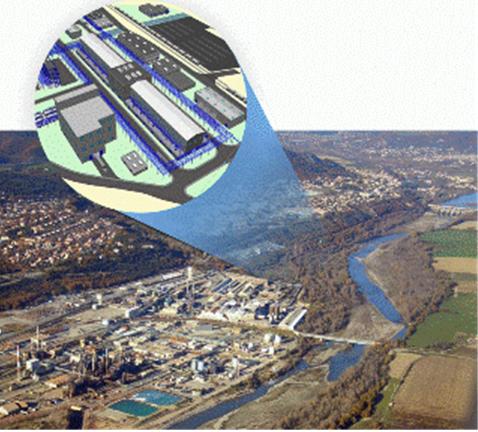

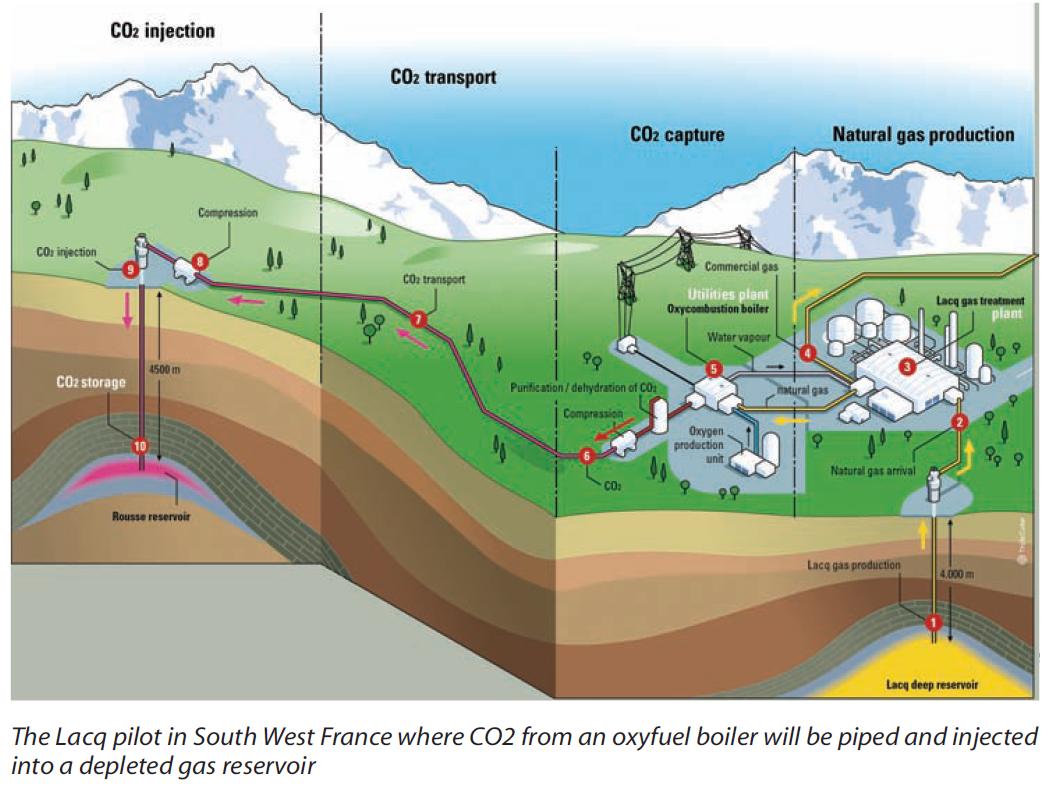

De plus, il faut rappeler le pilote d'oxycombustion de Lacq qui évite de diluer le CO2 dans l'azote de l'air et simplifie sa capture aux impuretés de type NOx près et à l'excédent d'oxygène qui n'a pas réagi. Dans cet essai pilote le CO2 est injecté dans l'ancien gisement de gaz naturel épuisé du réservoir de Rousse (FIG.I).

Enfin soulignons le très grand nombre de projets annoncés pour les années à venir dans le monde, y comprise la Chine qui veut introduire les techniques de CCS dans les procédés Fischer-Tropsch de conversion de types Coal To Liquid.

Les coûts du CCS par tonne de CO2, la comparaison aux cours des droits d'émissions:

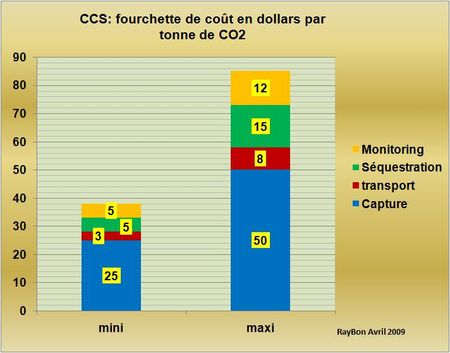

Le coût de capture et de séquestration de la tonne de CO2 est difficile à déterminer. Il va en effet dépendre 1)- de la nature du gaz à traiter (température, débit, teneur en oxygène et teneur en CO2, impuretés), 2)- du taux de récupération souhaité, il sera plus onéreux d'en capter 90% que 60%, 3)- de la distance du réservoir de stockage par rapport à la source et de la profondeur d'injection et 4)- de la nature des mesures de la fréquence des contrôles et donc des législations en vigueur.

Un exemple d'injection non contrôlée comme sur sur le gisement d'al Salah en Algérie ne coûte que 14 dollars par tonne de CO2. Une exploitation dans un pays beaucoup plus règlementé ou seront exigées de nombreuses études préalables avant autorisation ainsi qu'un suivi régulier et complexe de la progression du stockage du CO2 (LIRE l'exemple de Sleipner) les études évaluent le coût de stockage entre 40$ et 90$ la tonne de CO2 (FIG.II) Dans ces études c'est la partie capture qui est la plus onéreuse. Dans les procédés d'oxycombustion le procédé de captage aux amines disparaît mais il faut apporter de l'oxygène pur qui n'est pas gratuit à extraire de l'air.

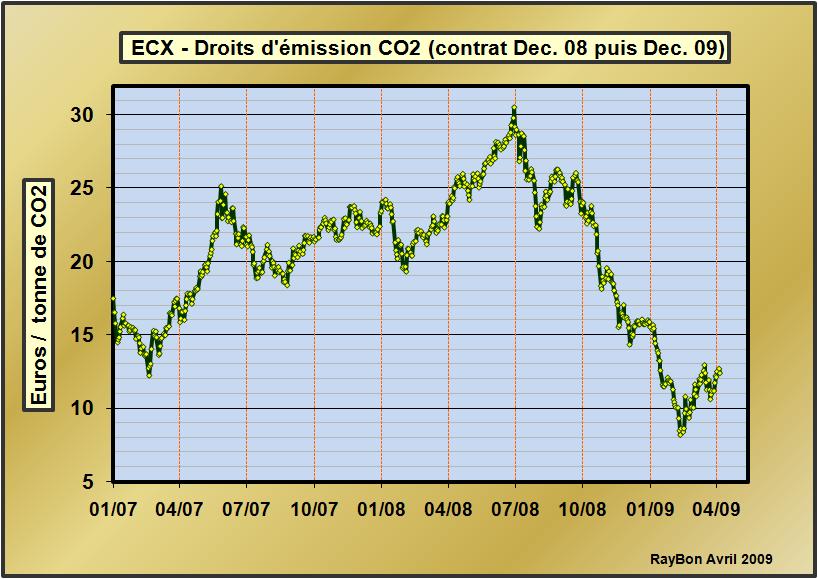

Ces prix sont en décalage par rapport au cours des droits d'émissions de CO2 européens qui se traitent autour de 12 euros (15 dollars) la tonne sur l'ECX en ce moment (FG.III). Ceci pousse certains à parler déjà de subventions, air connu dans les milieux de l'industrie "verte". Le pays du continent européen le plus dynamique dans les techniques de CCS est la Norvège pays où les émissions industrielles de CO2 sont taxées autour des 50 dollars la tonne. Il faudra donc que les droits d'émissions de CO2 soient un jour ou l'autre, portés vers les 40 ou 50 euros la tonne pour soutenir les techniques de CCS.

Les progrès attendus:

Les techniques de CCS sont étroitement liées à la nature du gaz qu'elles ont à traiter. La définition de nouveaux solvants qui sont des sels fondus ne donnant lieu à aucune évaporation constituent un progrès évident. Les groupes pétroliers leaders sur ces métiers peuvent mobiliser leurs chimies pour définir les futurs produits chargés du captage du CO2, les groupes d'ingénierie comme Alstom s'associent à des chimistes comme Dow Chemical pour leur formuler des recettes optimisées.

Le monitoring et le contrôle de la progression du stockage du CO2 sur les sites de stockage est une activité onéreuse qui nécessitera d'être optimisée.

L'oxycombustion par apport d'oxygène ou par l'utilisation de membranes de types ITM (Ion Transport Membrane) étudiées par Air Products, permettant de ne pas diluer le CO2 dans l'azote de l'air, sont des options plus radicales qui ne s'adresseront qu'à de nouveaux équipements. Ils présenteront l'avantage de se dispenser des divers procédés de captage aux amines. Leur maîtrise constituera un progrès évident pour la technologie.

Le 14 Avril 2009.

–

![Photovoltaique[1]](http://blogs.thesocialmedia.com/leblogenergie/files/2012/07/6a00d83451b18369e201157012d355970b-200wi.jpg)

{kind=link}

{kind=link}

{kind=link}