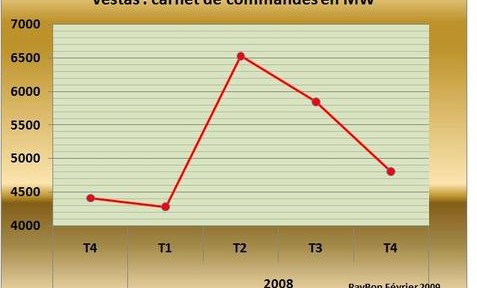

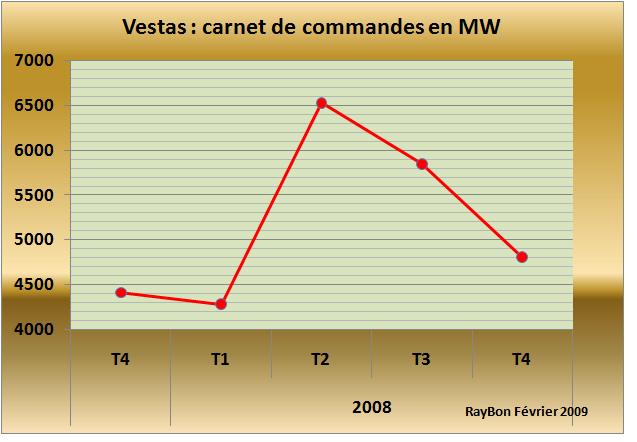

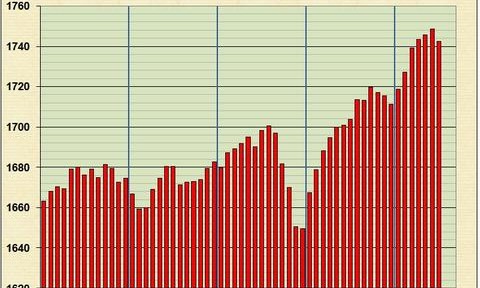

Le danois Vestas, un des grands acteurs mondiaux dans l’éolien, a présenté en 2008 une activité en croissance de 24% par rapport à celle de 2007. Ce bon résultat a été obtenu par de solides facturations au quatrième trimestre qui ont représenté plus de 40% du chiffre d’affaire annuel de 6,035 milliards d’euros. Les éoliennes facturées (livrées + avances de facturation) représentent une puissance électrique cumulée de 6109 MW, ce qui veut dire que Vestas a réussi à maintenir en 2008 son prix moyen de facturation de 2007, à 0,98 million d’euros par MW. Mais Vestas avoue n’avoir livré physiquement que 5580 MW d’éoliennes en 2008. Les entrées de commandes se sont élevées à 6109 MW. Le carnet de commande, d’une année à l’autre, s’est donc accru de quelques 400 MW mais un examen par trimestre montre une nette décroissance depuis deux trimestres consécutifs (FIG.) après de fortes entrées de commandes durant le premier semestre.

Le cash généré par les opérations qui avait été bon en 2007 (701 Meuros) s’est dégradé à 277 Meuros à fin 2008, en raison des en-cours liés à la forte activité du quatrième trimestre. Les investissements s’étant nettement accrus à 680 Meuros, la Société affiche une baisse de cash de 494 Meuros sur l’exercice (FIG.II).

Les effectifs mondiaux se sont élevés en fin d’année à 20800 personnes en croissance de 5500 par rapport à 2007 avec un objectif pour Vestas, d’atteindre une production de 10000 MW en 2010.

Pour 2009 Vestas prévoit un chiffre d’affaires en croissance de 20%, à 7,2 milliards d’euros et souhaiterait investir 1,2 milliards d’euros. Cependant ses dirigeants avouent vouloir connaître les chiffres du premier trimestre 2009 avant de s’engager plus avant.

La gestion de Vestas, malgré sa taille, est celle d’un Groupe multinational qui doit satisfaire aux exigences des autorités locales qui subventionnent les achats d’éoliennes. La dure contrainte des constructions et des sous-traitances locales imposées empêchent Vestas de réaliser des économies d’échelle, dans des unités hautement spécialisées. On ne peut être que réservé sur l’aptitude de ce type d’industrie, face à une crise des liquidités et une montée de la concurrence, à poursuivre sa croissance sans heurt. 2008 aura peut-être été la dernière année insouciante de l’éolien triomphant pour Vestas.

Le 21 Février 2009.

–

{kind=link}

{kind=link}