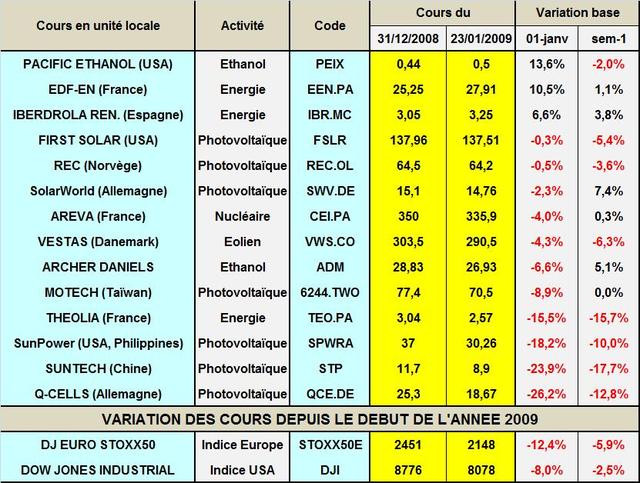

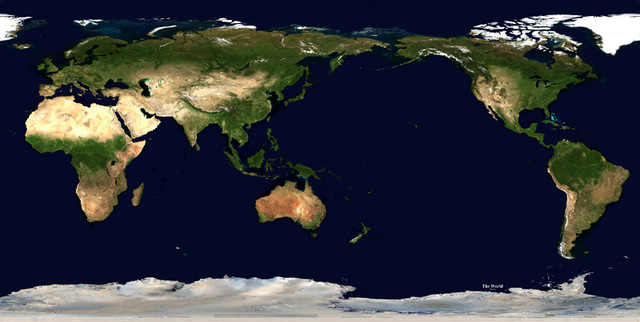

Il est nécessaire tout d’abord de noter le caractère dérisoire de ces grandes manoeuvres qui se déroulent autour de la filière nucléaire en Europe. Alors que les grandes alliances Toshiba-Westinghouse et General Electric-Hitachi ont bien compris que 90% du business se porterait dans les pays de la Ceinture du Pacifique (FIG.) et qu’il faut être à la fois Asiatique et Américain pour prendre des Marchés. Inversement, en Europe, située tout la haut à gauche, se jouent des querelles de chiffonniers entre Siemens, AREVA et Alstom qui ne sont pas à la hauteur de l’enjeu.

La deuxième remarque porte sur le comportement de Siemens. On n’imagine pas Siemens, même pour deux milliards d’euros, quitter sa position d’attente d’une relance inéluctable du nucléaire allemand. Inéluctable parce qu’il n’existe aucune alternative acceptable au remplacement des centrales nucléaires allemandes existantes et parce que personne ne travaille sur ce sujet. Le moment venu, le choix sera donc simple pour nos amis Allemands, il n’y aura que deux options: la nuit ou la relance du nucléaire? Si Siemens quitte un jour Framatome-AREVA ce sera pour aller dans un autre consortium. Sera-t-il russe, japonais ou coréen? La suite nous le dira.

La troisième réflexion peut porter sur la pertinence du choix de l’Elysée de vouloir former un "Champion français" autour de Bouygues et d’Alstom. La force d’AREVA repose sur sa maîtrise de tout le cycle du combustible nucléaire allant de la mine d’extraction, en passant par les unités d’enrichissement, puis le recyclage du Plutonium et du MOX, et l’isolement des déchets ultimes. Cette maîtrise assure la mise à disposition à très long terme de la charge des réacteurs et la gestion de leurs charges usagées aux éventuels clients, sans lesquelles aucun business n’est possible. Cette connaissance du cycle du combustible donne à AREVA la possibilité de créer un "Leader Mondial" mais pour cela il faudra qu’AREVA s’allie avec un maître incontestable dans les technologies des réacteurs nucléaires: c’est Mitsubishi Heavy Industries, avec lequel AREVA possède d’ors et déjà des accords de coopération. Ce n’est pas Alstom et encore moins Bouygues. L’Elysée devrait donc oublier ses amitiés particulières et analyser comment faire d’AREVA un "Leader Mondial" et non hexagonal. Nous ne sommes plus dans les années 70.

Par exemple, l’adossement d’AREVA au groupe pétrolier TOTAL lui donnerait la puissance financière et donc l’assurance nécessaires pour discuter d’égal à égal avec le Groupe Mitsubishi pour créer le leader INCONTESTABLE mondial du nucléaire. Il pourrait prendre la forme d’une JV 50/50 AREVA-MHI nucléaire. Seul un ensemble de cette taille pourra affronter les Toshiba-Westinghouse et autres GE-Hitachi qui écumeront le marché des centrales nucléaires de la Ceinture du Pacifique. Il serait le consortium le mieux placé pour développer les futures filières à neutrons rapides qui seules sauront prévenir la pénurie en produits fissiles et apporterait une solution au recyclage des déchets.

La création artificielle d’un "Champion français" ne pourrait qu’au mieux retarder une telle alliance et au pire la rendre impossible.

Le 23 Janvier 2009.

–

Dans un papier du mois d’Octobre dernier (LIRE) sur les options d’extension des activités de Sanyo dans le photovoltaïque, il avait été mentionné la possibilité pour Sanyo de se lancer dans les technologies photovoltaïques en couches minces, mais en association avec quelqu’un de plus riche que lui, à savoir Nippon Oil. Depuis Sanyo s’est fait racheter par Panasonic. Mais cette option semble être la bonne puisque Sanyo et Nippon Oil annoncent la formation d’une joint venture 50/50 de production et de commercialisation de ces produits qui se nommera SANYO ENEOS Solar. La première étape sera de produire et de commercialiser 80MW de modules photovoltaïques à partir de 2010, puis, en fonction des besoins du marché sa capacité de production pourrait être accrue pour atteindre 1 GW en 2015 et 2 GW en 2020.

Dans un papier du mois d’Octobre dernier (LIRE) sur les options d’extension des activités de Sanyo dans le photovoltaïque, il avait été mentionné la possibilité pour Sanyo de se lancer dans les technologies photovoltaïques en couches minces, mais en association avec quelqu’un de plus riche que lui, à savoir Nippon Oil. Depuis Sanyo s’est fait racheter par Panasonic. Mais cette option semble être la bonne puisque Sanyo et Nippon Oil annoncent la formation d’une joint venture 50/50 de production et de commercialisation de ces produits qui se nommera SANYO ENEOS Solar. La première étape sera de produire et de commercialiser 80MW de modules photovoltaïques à partir de 2010, puis, en fonction des besoins du marché sa capacité de production pourrait être accrue pour atteindre 1 GW en 2015 et 2 GW en 2020.