L’utilisation d’un hectare de sol pour faire pousser du maïs, du switchgrass, du manioc, de la patate douce ou du miscanthus dans le but de produire des biocarburants doit être posée non pas en terme de denrée alimentaire ou non alimentaire comme on le lit trop souvent, mais en terme de rendement global en biocarburant obtenu pour cette surface et en tenant compte des ressources utilisées pour assurer cette transformation de A à Z (eau, engrais, main d’oeuvre, énergie, rejets, déchets valorisables ou non, etc.). Chaque culture a ses avantages et ses inconvénients, mais si les Etats-Unis utilisaient toutes les surfaces plantées de maïs pour biocarburant par du miscanthus avantageusement arrosé d’engrais, cela ne libèrerait aucun boisseau de maïs supplémentaire aux spéculateurs qui décident des cours de cette ressource alimentaire mondiale. La notion de biocarburant de première ou de deuxième génération n’a, d’autre part, que peu de sens d’un point de vue économique. D’un côté, il existe des procédés, sûrement perfectibles, d’un autre côté il existe des ressources de biomasse elles aussi perfectibles qui pourraient par exemple, utiliser moins d’eau et moins d’engrais pour croître. La question est alors la suivante: que doit-on faire pour que le rendement global de la transformation soit optimal. Tel semble être la bonne façon de poser scientifiquement le problème.

L’utilisation d’un hectare de sol pour faire pousser du maïs, du switchgrass, du manioc, de la patate douce ou du miscanthus dans le but de produire des biocarburants doit être posée non pas en terme de denrée alimentaire ou non alimentaire comme on le lit trop souvent, mais en terme de rendement global en biocarburant obtenu pour cette surface et en tenant compte des ressources utilisées pour assurer cette transformation de A à Z (eau, engrais, main d’oeuvre, énergie, rejets, déchets valorisables ou non, etc.). Chaque culture a ses avantages et ses inconvénients, mais si les Etats-Unis utilisaient toutes les surfaces plantées de maïs pour biocarburant par du miscanthus avantageusement arrosé d’engrais, cela ne libèrerait aucun boisseau de maïs supplémentaire aux spéculateurs qui décident des cours de cette ressource alimentaire mondiale. La notion de biocarburant de première ou de deuxième génération n’a, d’autre part, que peu de sens d’un point de vue économique. D’un côté, il existe des procédés, sûrement perfectibles, d’un autre côté il existe des ressources de biomasse elles aussi perfectibles qui pourraient par exemple, utiliser moins d’eau et moins d’engrais pour croître. La question est alors la suivante: que doit-on faire pour que le rendement global de la transformation soit optimal. Tel semble être la bonne façon de poser scientifiquement le problème.

Le conflit entre cultures vivrières et cultures destinées à élaborer des biocarburants n’est pas un problème scientifique. Il est politique. Un Etat a tout à fait le droit d’interdire ou de limiter les cultures destinées à l’élaboration des biocarburants, mais la technologie à le devoir de lui indiquer quel type de biomasse et quel type de procédé, compte tenu des données géographiques du lieu considéré, sont à ce jour envisageables et optimales. Le Brésil considère que la meilleure voie aujourd’hui est la culture de la canne à sucre, pourtant le sucre est une denrée alimentaire, mais elle est abondante. Les Etats-Unis considèrent que leur meilleur procédé est basé à ce jour sur la culture du maïs. Ceci est fortement critiqué, mais rien n’empêche la nouvelle administration américaine de limiter les surfaces cultivables de maïs destiné aux biocarburants, afin de ménager des ressources vivrières suffisantes pour son pays et pour l’exportation. Le responsable n’est pas le procédé, mais c’est le politique qui ne dit rien.

La filière qui va du maïs au fuel éthanol est par contre éminemment perfectible. Les plants de maïs de nouvelle génération vont être plus résistants au manque d’eau, ils demanderont moins d’engrais pour se développer, les rendements à l’hectare vont croître tout en nécessitant moins d’apports (LIRE). Côté procédé des progrès d’optimisation sont possibles et le plus important à ce jour est l’adjonction des procédés de deuxième génération permettant d’utiliser les rafles et les déchets cellulosiques du maïs, couplés dans la même usine avec le procédé traditionnel de transformation de l’amidon en alcool. Le plus grand producteur de fuel éthanol américain, Poet qui produit 1,54 milliards de gallons d’éthanol ( 2,45 milliards d’hectolitres) par an travaille activement à ce procédé. Il vient de démarrer une unité pilote à Scotland, dans le Sud Dakota qui a une capacité de 20 mille gallons par an d’alcool obtenu à partir des rafles de maïs (cob). Poet va être sûrement un des premiers industriels en 2011 à transformer des déchets cellulosiques en alcool de façon industrielle et rentable, puisqu’il va peu à peu convertir ses 26 usines agricoles afin qu’elles puissent valoriser, par une modification du process, les rafles de maïs que les paysans producteurs de maïs livreront également à l’usine, que ce soit des rafles de maïs alimentaire ou de maïs pour biocarburants. L’objectif de Poet est qu’une usine puisse produire 1/4 de l’éthanol par ce procédé en parallèle au précédent, grâce à des investissements limités. Par la suite selon les régions, selon les opportunités les parts relatives de l’un et de l’autre seront modulées.

Cet exemple simple montre que la dissociation entre procédé de première génération forcément mauvais et de deuxième génération bien sûr vertueux n’a que peu de sens. Le problème pour Poet et les paysans qui le fournissent est de produire pour chaque hectare cultivé le maximum de biomasse transformable à moindre coût. L’amidon, la cellulose et l’hémicellulose de la plante seront tous transformés en alcool. Il apparaît cependant qu’il est moins onéreux d’industrialiser un procédé parallèle à la voie amidon que de partir de zéro. Un certain nombre d’équipements, chaudières, pompes, filtres, cuves, station d’épuration peuvent être mis en pool, les équipes sont les mêmes à quelques opérateurs près, la logistique qui fait entrer les matières premières et sortir le fuel éthanol est en place. Formidable opportunité.

Un jour, peut-être, une nouvelle culture que celle du maïs la supplantera dans les grandes plaines américaines, ce sera parce qu’elle permettra de produire plus d’éthanol (ou de butanol) à l’hectare par des procédés simples. Pour l’instant les procédés de deuxième génération qui rejettent 40% de la plante ou du bois sous forme de résidus ligneux ont peu de chance d’atteindre cet objectif. Quand aux raffineries gigantesques issues de l’imagination de doux rêveurs faisant appel au procédé Fischer-Tropsch, elles ont pour l’instant 200 ou 300 ans d’avance le temps qu’il n’y ait plus de gaz naturel et de charbon accessible sur terre. Tout au plus pourrait-on les envisager auprès des très grandes industries du bois pour valoriser les déchets (LIRE un précédent article), mais les rustiques granulés de biomasse sont de sévères concurrents.

La canne à sucre et le maïs ont des propriétés naturelles toutes particulières, un vieux Rhum vieilli en fût ou un Bourbon de 20 ans d’âge témoigneront toujours de cette évidence.

Le 13 Janvier 2009.

–

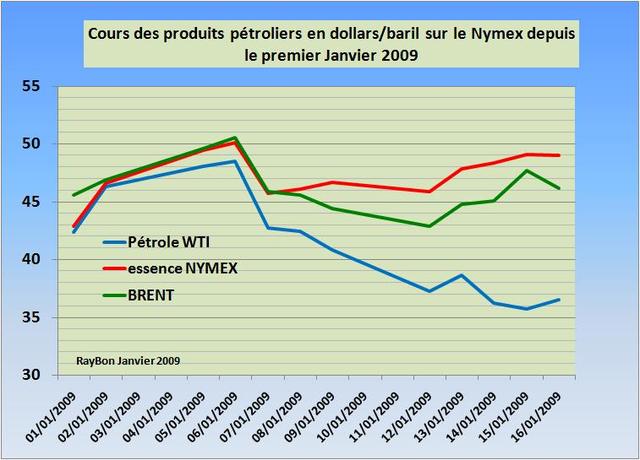

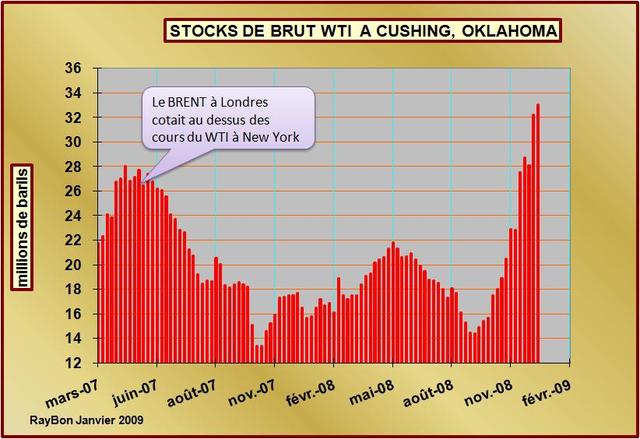

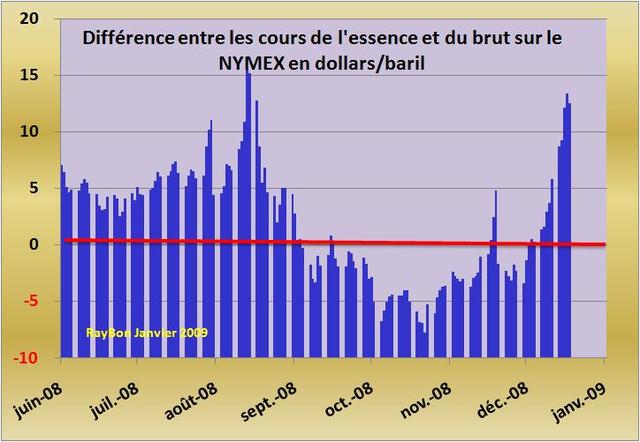

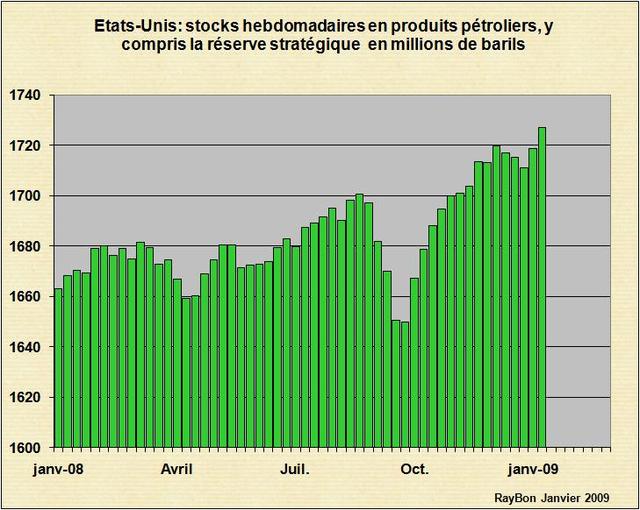

Cette différence inhabituelle entre les deux cotations, généralement le Brent court derrière le WTI, apparaît lorsque les stocks à Cushing sont saturés. C’était par exemple le cas au printemps 2007 lorsque les stocks de brut de cette bourgade de l’Oklahoma avaient atteint la saturation, à l’époque, à 28 millions de barils (FIG.II). Depuis les traders ont investi dans des capacités de stockage supplémentaires, mais le niveau atteint vendredi dernier à 33 millions de barils ne doit pas être loin de la saturation de ces capacités.

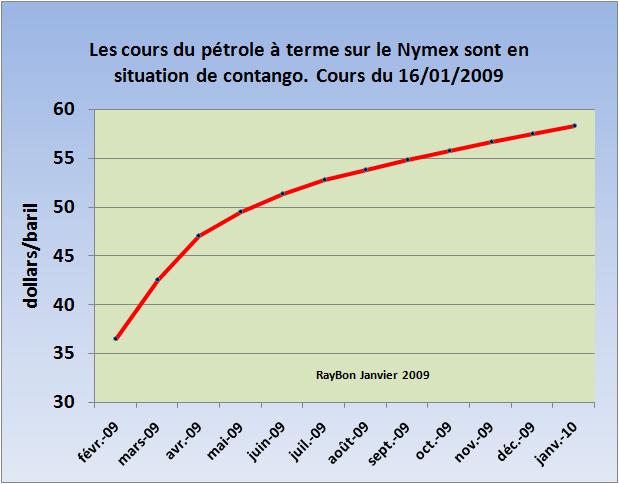

Cette différence inhabituelle entre les deux cotations, généralement le Brent court derrière le WTI, apparaît lorsque les stocks à Cushing sont saturés. C’était par exemple le cas au printemps 2007 lorsque les stocks de brut de cette bourgade de l’Oklahoma avaient atteint la saturation, à l’époque, à 28 millions de barils (FIG.II). Depuis les traders ont investi dans des capacités de stockage supplémentaires, mais le niveau atteint vendredi dernier à 33 millions de barils ne doit pas être loin de la saturation de ces capacités. Les stocks de Cushing sont saturés de pétrole vendu à terme. Contrairement à ce qui se raconte naïvement les Etats-Unis qui importent à tout-va du pétrole n’attendent pas un éventuel client. Ce pétrole est déjà vendu à terme avec un mark-up de 5, de 10 ou 14 dollars par baril à l’échéance de Mars, Avril ou Mai en raison de la situation de contango (FIG. III).

Les stocks de Cushing sont saturés de pétrole vendu à terme. Contrairement à ce qui se raconte naïvement les Etats-Unis qui importent à tout-va du pétrole n’attendent pas un éventuel client. Ce pétrole est déjà vendu à terme avec un mark-up de 5, de 10 ou 14 dollars par baril à l’échéance de Mars, Avril ou Mai en raison de la situation de contango (FIG. III). Tout se passe comme si les Etats-Unis achetaient leur pétrole par avance pour profiter des soldes actuels. Inutile de préciser que cette divergence des cours entre Europe et Etats-Unis ne durera pas, les tankers chargés de bruts africains ou saoudiens iront livrer leur cargaison au terminal le plus offrant.

Tout se passe comme si les Etats-Unis achetaient leur pétrole par avance pour profiter des soldes actuels. Inutile de préciser que cette divergence des cours entre Europe et Etats-Unis ne durera pas, les tankers chargés de bruts africains ou saoudiens iront livrer leur cargaison au terminal le plus offrant.

{kind=link}

{kind=link}