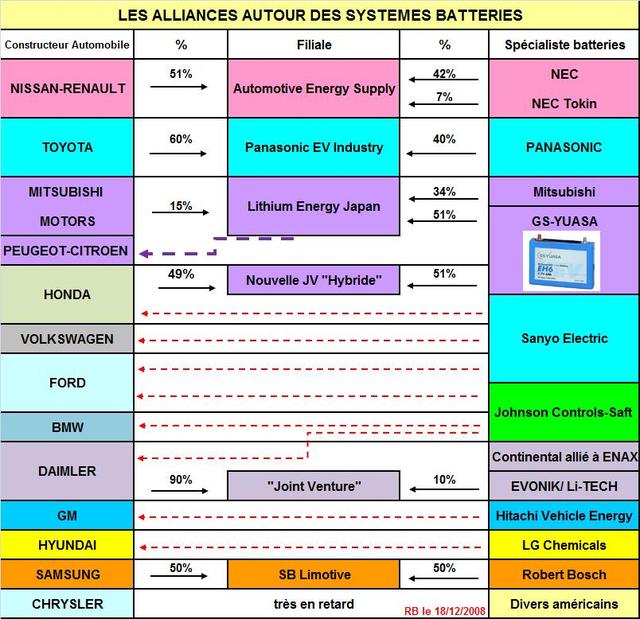

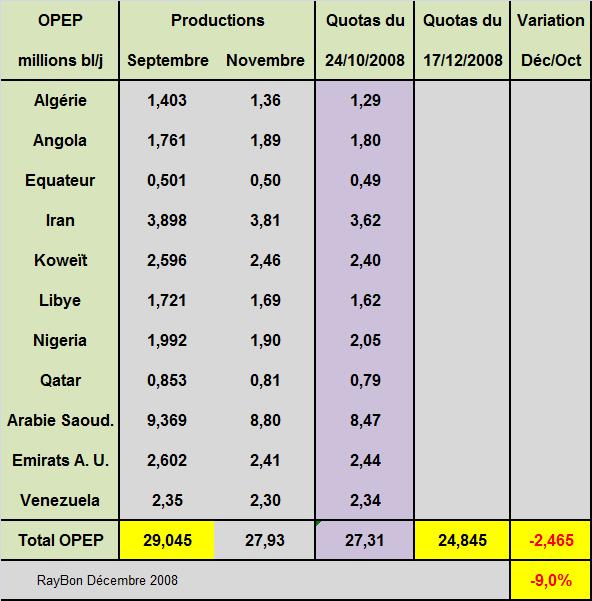

Le Cambridge Energy Research Associates qui a toujours affirmé qu’il y avait du pétrole disponible dans le monde et que les cours extrêmes atteints cet été n’avaient aucune base rationnelle, à fait l’objet d’attaques sordides, dignes des procès en sorcellerie d’un autre temps, de la part d’adeptes de théories géologiques schématiques. La crise spéculative à la hausse passée, les affirmations du CERA retrouvent toute leur crédibilité. Cet organisme vient de présenter ses dernières hypothèses concernant le marché du pétrole mondial à l’horizon 2020 lors d’un Meeting à Londres organisé par le Ministère de l’Energie britannique et le Ministre du Pétrole de l’Arabie Saoudite. Le CERA affirme aujourd’hui que les consommations de pétrole avec une décroissance en 2009 et une légère croissance en 2010, vont rester globalement stables jusque là, puis reprendront leur croissance. Cette stabilité va s’accompagner d’un accroissement des réserves disponibles qui va peser sur les prix (FIG.).

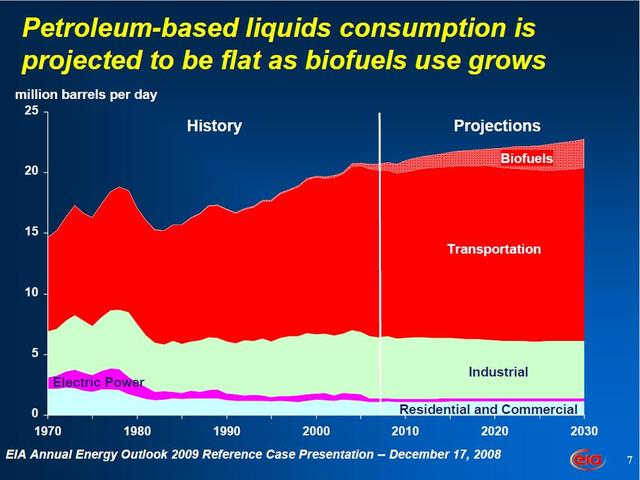

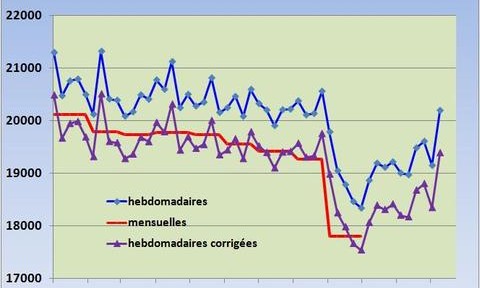

Nul ne peut certifier aujourd’hui que les consommations mondiales vont reprendre leur croissance à partir de 2011 ou 2012, puisqu’elles vont essentiellement dépendre du comportement des pays de l’OCDE et de son milliard d’habitants. Le CERA conserve une vision américaine du problème qui associe évolution du PIB et consommation de pétrole, bien qu’il note la nouvelle aversion des américains aux voitures consommatrices en carburants et polluantes. Cette constatation l’amène à prévoir des consommations en carburants aux Etats-Unis en décroissance avec une part des biocarburants en augmentation (FIG.II). Mais le CERA n’explicite pas le comportement de l’ensemble des pays de l’OCDE.

Mais le CERA n’explicite pas le comportement de l’ensemble des pays de l’OCDE.

Les Instituts américains n’ont pas encore totalement intégré et quantifié ce que pourrait-être une vraie politique américaine d’économies d’énergies dans les transports, promue et accompagnée par l’Administration. Il leur faudra encore quelques années pour se convaincre que les voitures américaines pourraient rouler tout autant, avec la même sécurité et le même confort, en ne consommant que 4 ou 5 millions de barils par jour de carburants.

Le 21 Décembre 2008.

–

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}