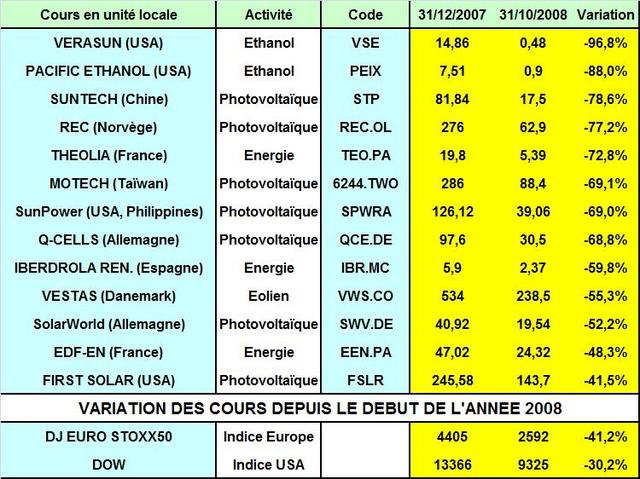

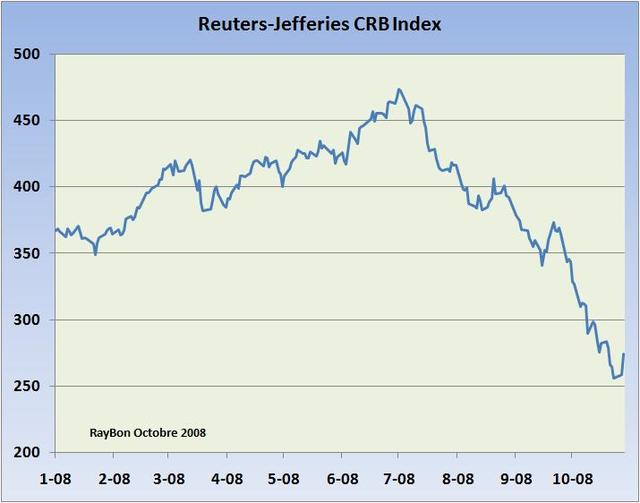

Le cash va être plus rare et donc plus cher. Les Banques mondiales vont vouloir se refaire une trésorerie en prêtant plus cher (avec des spread élevés) et en se refinançant à vil prix auprès des Banques Centrales (1,25% aux USA pour le taux hypothécaire, beaucoup plus en Europe…encore!). Vont donc disparaitre bien des acteurs économiques qui se seront ruinés en jouant sur des fluctuations de cours imprévisibles de matières premières, en investissant trop à contre temps sur des produits démodés, en faisant reposer leur activité sur un crédit facile et peu regardant. Bien des Sociétés agissant dans la sphère des énergies renouvelables semblent être dans ce cas. Il suffit de regarder les variations de cours de Bourse depuis le début de l’année pour identifier les canards boiteux (TAB.).

Dans les bouilleurs de crus américains Verasun qui à mal acheté du maïs sur le Marché à terme au plus haut et qui n’a pas pu faire appel au Marché pour se refinancer en raison de la crise, serait sur le point de se réfugier dans la loi du "chapter 11" américain, en cessation de paiement. Pacific Ethanol n’est guère plus brillant, après avoir perdu en dix mois 88% de sa valeur en Bourse. Puis viennent les gros acteurs du photovoltaïque qui doivent investir massivement pour suivre la croissance d’un marché dopé aux subventions, dans un large panel de technologies (Si cristallin, Si amorphe en couche mince, Cd-Te, CIGS, CIS, etc.). Une baisse des commandes peut faire effondrer les prix et plonger les plus gros dans un profond marasme et faire mourir les plus faibles qui se sont engagés sur des achats de wafers de Silicium sur plusieurs années. Par exemple le norvégien REC, s’est ouvertement posé la question de savoir s’il poursuivait ou non son plan ambitieux d’investissement dans le Silicium et les wafers. Seul First Solar avec sa technologie économique en couche mince et sa politique commerciale agressive aux Etats-Unis envisage l’avenir avec optimisme.

Enfin, dans l’éolien, c’est la filière offshore qui est la plus exposée, parce que ce c’est elle qui fait appel aux plus gros investissements aux rentabilités lointaines et incertaines. On peut se poser simplement la question de la possible disparition de l’éolien offshore avec la crise financière. Les britanniques ne sont pas loin de penser que ces projets en Mer du Nord ne sont pas réalistes et proposent de se localiser sur les eaux peu profondes, proches des côtes. Seul un formidable effort de productivité de l’éolien et sa répercution dans les prix des équipements, pourra assurer une rentabilité suffisante de ses clients producteurs d’électricité.

Le 1er Novembre 2008.

–

{kind=link}

{kind=link}

{kind=link}