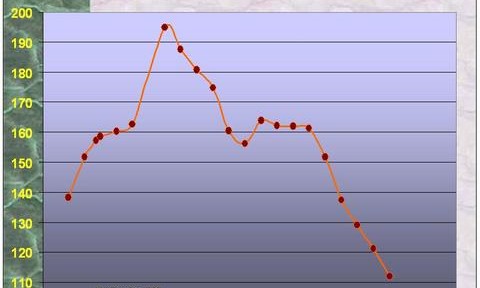

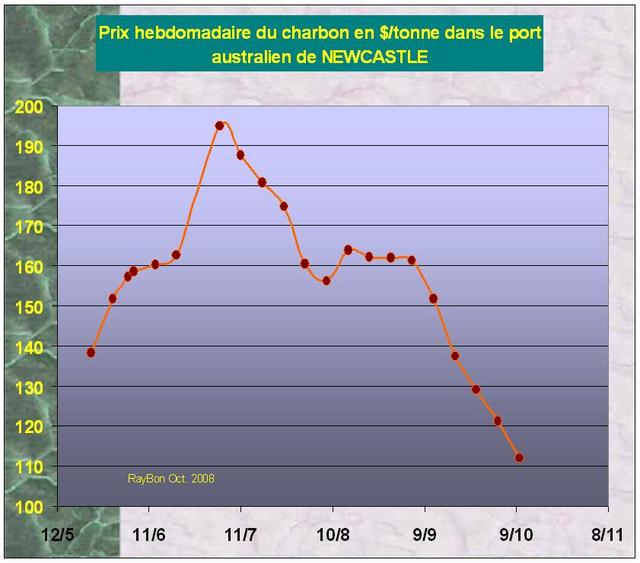

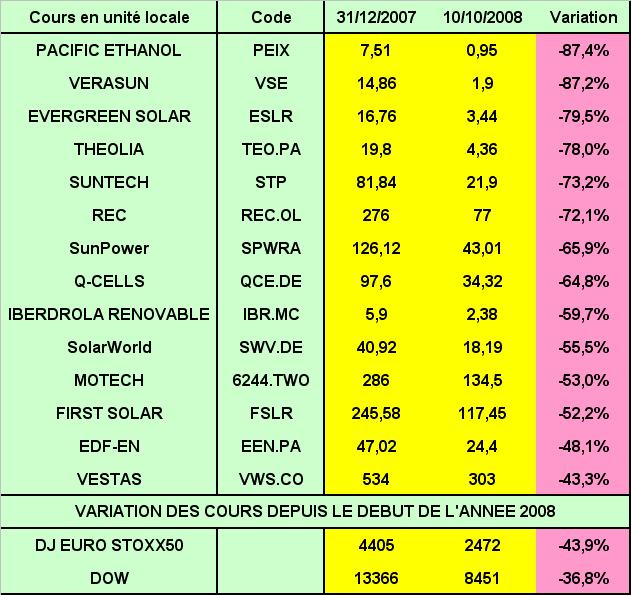

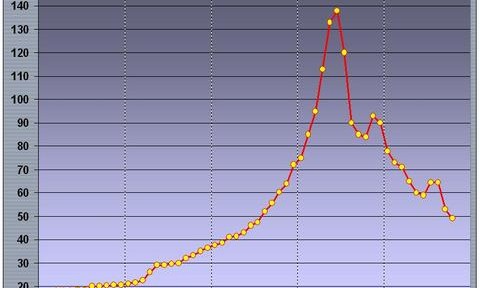

L‘essentiel du commerce du charbon dans le monde, évalué à 700 millions de tonnes, se fait par des échanges directs entre producteurs et consommateurs, sur la base de contrats généralement annuels avec négociations des prix en début d’année. Mais comme toute matière première, ces prix s’inspirent généralement du marché spot marginal sur lequel sont adossés les futures et autres papiers financiers qui intéressent tant les edge fonds spécialisés dans les matières premières. A l’apogée de la crise de folie sur les matières premières et de la dépréciation du dollar, le 4 Juillet 2008, il y a seulement trois mois de cela, le cours du charbon au port de Newcastle en Australie avait atteint 195$ la tonne (FIG.). Mais depuis ce temps les choses ont bien changé.

La Chine a prévenu que ses productions de charbon battaient des records, que les stocks dans les ports étaient pleins, que ses usines hydroélectriques de l’Ouest étaient mieux reliées aux zones consommatrices côtières et donc qu’elle allait moins importer de charbon. La crise financière de son côté a poussé les edge fonds, tirés par des appels de fonds de leurs clients, à se désengager massivement des marchés des matières premières. Nous avons vu dernièrement ce phénomène agir sur les cours de l’Uranium par exemple (LIRE). Le marché spot du charbon s’est donc fortement rétréci, mettant dans l’inactivité totale bon nombre de petits acteurs ou de banques auxquels plus personne ne fait plus confiance.

L’Intercontinental Commodity Exchange (ICE), bien connue pour sa cotation du Brent à Londres, pourrait en profiter pour rapatrier ce marché dans ses murs, elle offre en particulier la faculté de pouvoir réaliser une compensation (clearing) entre les diverses transactions, ce qui rend les cotations au jour le jour moins opaques.

Aux Etats-Unis la cotation du charbon se fait région par région et dépend beaucoup de la qualité très inégale. Pour ce qui est du charbon le plus exporté, celui des Appalaches, son cours a fortement baissé cette semaine en perdant 25$ la tonne pour atteindre 92,5$/tonne.

Ces baisses de prix des sources primaires d’énergie qui, la crise aidant, ne sont sûrement pas terminées devrait se concrétiser par une baisse de l’inflation en Europe, fortement déterminée par les prix de l’énergie (LIRE).

Le 12 Octobre 2008.

–

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}