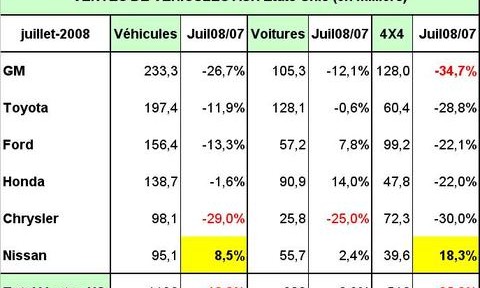

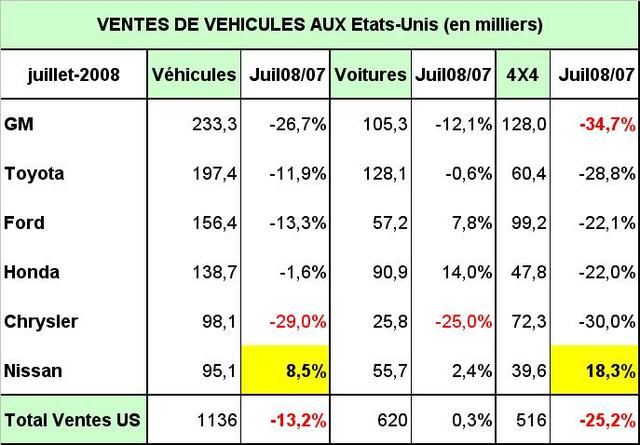

Les Etats-Unis connaissent une vraie révolution des achats de véhicules par les citoyens américains. Au mois de Juillet les ventes de voitures sont restées stables par rapport au même mois de l’année précédente (TABLEAU) mais les ventes de 4X4 poursuivent leur retrait, avec une baisse de 25%, ce qui conduit à une baisse de l’ensemble des ventes de véhicules de 13% . Cette chute n’était que de 8% le mois précédent. Le retrait des ventes de 4X4 aux USA s’est donc amplifié au mois de Juillet.

.

L’analyse des performances des trois principaux américains et des trois principaux japonais montre que c’est Chrysler qui produit le pire score global de -29%, en raison d’une chute des ventes dans les deux segments, voitures et 4X4. Dans les ventes de 4X4 c’est General Motors qui souffre le plus. Enfin on peut noter la performance étonnante de Nissan qui accroît à la fois ses ventes de voitures particulières et de 4X4 dans ce marché dévasté.

Toyota voit ses ventes de voitures stagner, en raison d’un manque de disponibilité de véhicules hybrides. Il n’a vendu au mois de Juillet que 20 mille véhicules hybrides alors qu’il en avait commercialisé 40 mille au mois d’Avril. Toyota vend beaucoup de véhicules hybrides au Japon en ce moment.

Le 2 Août 2008

–

{kind=link}

{kind=link}

{kind=link}