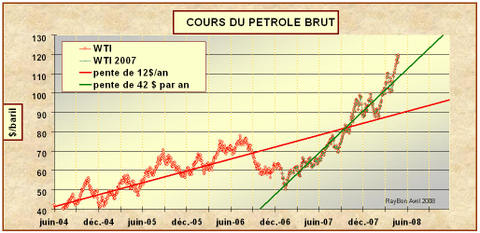

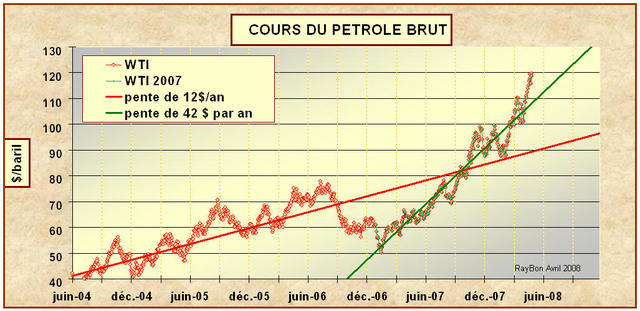

Le prix du pétrole va-t-il marquer une pause? Voila la question qui agite les marchés. Les grèves en Ecosse et au Nigeria ont relancé les cours vers les 120$ le baril, mais certains envisagent la reprise d’activité et pensent que la tension sur le pétrole va baisser à court terme. L’analyse graphique des cours plaiderait pour un retour vers les 110$ le baril, sur la droite de corrélation 2007-2008 qui présente une pente redoutable de 42$ par an (FIG.).

Certaines analyses recherchent en vain "la destruction de demande" en produits pétroliers aux USA et constatent avec étonnement que les prix n’ont aucun impact significatif sur la consommation (les économistes parlent d’absence d’élasticité). L’histoire de la modération des consommations en France qui remonte au premier choc pétrolier des années 70, devrait leur apprendre que c’est un processus très lent, impliquant des remises en causes de mode de vie et une modernisation totale du parc automobile, comme l’a été la diésélisation génialement sponsorisée par la TIPP dans notre pays. Rendez-vous donc en 2040.

Droits d’émissions de Carbone: les cours en Europe ont dépassé les 25 euros la tonne de CO2, sur la conviction générale de l’inefficacité de la politique énergétique de la Commission européenne et des grands pollueurs que sont l’Allemagne et la Grande-Bretagne. Les six mois de présidence française ne pourront rien changer de façon significative à cet état de fait, sans la remise en cause profonde des objectifs énergétiques européens. L’Australie envisage sérieusement d’instaurer un système de droits d’émissions de CO2 sur le raffinage de pétrole, majorant ainsi les cours des carburants. La TIPP française et son équivalent britannique étaient largement en avance sur leur temps.

Transparency International, l’agence qui s’occupe du problème de la corruption dans le monde vient de noter les Sociétés pétrolières. L’américaine ExxonMobil, la russe Lukoil et la chinoise CNOOC sont les plus mal notées. En revanche l’anglo néerlandaise Shell, la brésilienne Petrobras, la norvégienne StatoilHydro, la canadienne PetroCanada sont les mieux notées. Quand à notre si décriée pétrolière nationale Total elle se trouve dans le milieu du classement avec BP, Chevron, ENI.

Gazprom recycle les anciens dirigeants européens: après avoir embauché Gerhard Schroeder pour diriger le projet de gazoduc North Stream, on parle de Romano Prodi pour prendre la tête du projet South Stream. Chez Gazprom il y a réellement un continuum entre business et politique.

–

De sérieux scientifiques des Universités de Newcastle et de Calgary ont créé une nouvelle Société, la Profero Energy Inc., dont le but serait d’injecter et de nourrir les bactéries qui savent convertir le pétrole en gaz dans des gisements épuisés, afin de pouvoir récupérer sous forme gazeuse le pétrole impossible à extraire. Ils ont étudié en laboratoire les bactéries qui transforment le pétrole en acide acétique et hydrogène ainsi que celles qui recombinent l’hydrogène au CO2 pour obtenir le méthane. Ils prétendent qu’avec des nutriments spéciaux, une sorte de potion magique, ils sauraient accélérer les processus biologiques pour réaliser cette transformation à l’échelle d’une année ou d’une décade. Formidable accélération d’un million de fois la vitesse du processus naturel. Ces scientifiques seraient sur le point de réaliser un essai en vraie grandeur au Canada, sur un gisement épuisé.

De sérieux scientifiques des Universités de Newcastle et de Calgary ont créé une nouvelle Société, la Profero Energy Inc., dont le but serait d’injecter et de nourrir les bactéries qui savent convertir le pétrole en gaz dans des gisements épuisés, afin de pouvoir récupérer sous forme gazeuse le pétrole impossible à extraire. Ils ont étudié en laboratoire les bactéries qui transforment le pétrole en acide acétique et hydrogène ainsi que celles qui recombinent l’hydrogène au CO2 pour obtenir le méthane. Ils prétendent qu’avec des nutriments spéciaux, une sorte de potion magique, ils sauraient accélérer les processus biologiques pour réaliser cette transformation à l’échelle d’une année ou d’une décade. Formidable accélération d’un million de fois la vitesse du processus naturel. Ces scientifiques seraient sur le point de réaliser un essai en vraie grandeur au Canada, sur un gisement épuisé.

{kind=link}

{kind=link}