La valorisation des réserves pétrolières et gazières d’une Société cotée est un exercice complexe. Dans un premier temps il faut bien dissocier réserves de pétrole et réserves de gaz sur lesquelles les marges attendues sont totalement différentes, pour une quantité d’énergie identique.

On pourra ensuite associer au pétrole les condensats de gaz, la somme des deux constitue ce que la profession nomme les liquides. Doit-on valoriser les seules réserves prouvées ou prendre une partie des réserves probables? Ces réserves n’étant qu’un droit d’exploitation pouvant être remis en cause par le vrai propriétaire du sous-sol, doit-on pondérer le risque politique? Le Venezuela de Chavez, la Russie de Poutine, le Delta du Niger, l’Alaska de Palin sont des exemples, à des degrès divers, de ces incertitudes. Enfin à quel prix doit on valoriser la marge potentielle qui va dépendre des cours, des taxes, des charges d’exploitation? Chaque analyste a sa recette, alchimie financière complexe et forcément partiale.

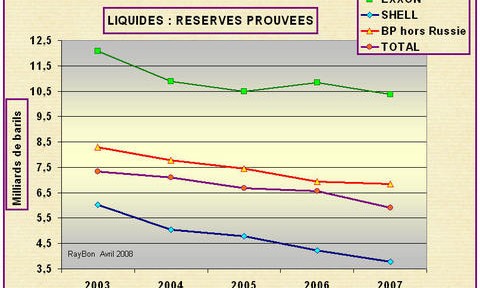

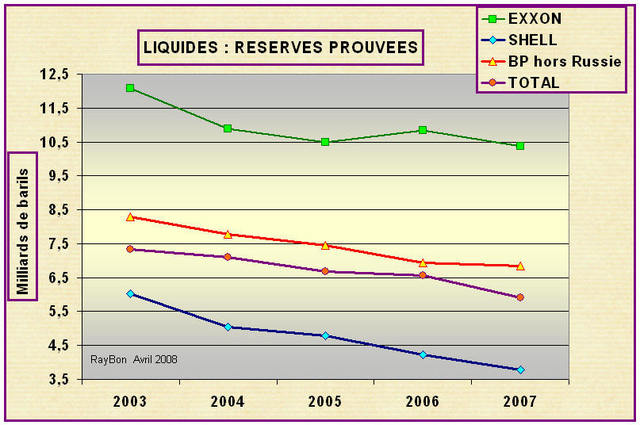

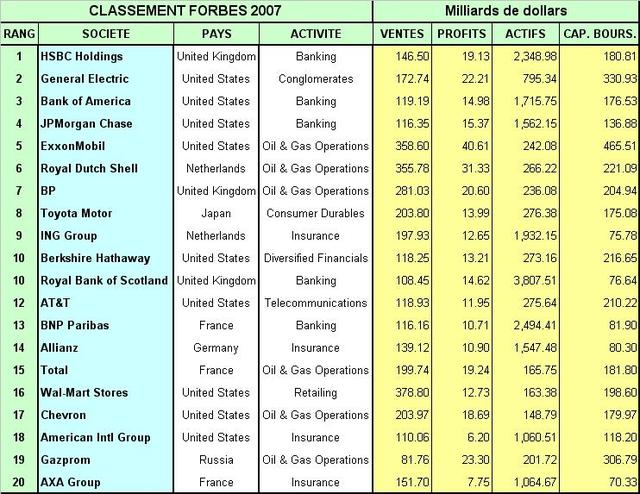

L’examen des réserves prouvées de liquides (pétrole + condensats de gaz) des Sociétés Exxon-Mobil, BP (hors TNK-BP dont les réserves appartiennent au bon vouloir du Kremlin), Total et Royal Dutch-Shell (Fig.) montre la décroissances de ces réserves au cours des cinq dernières années. Il faut tout de suite mentionner que la nationalisation des huiles lourdes de l’Orénoque au Venezuela a fait perdre 500 millions de barils environ à Exxon et à Total ce qui explique l’accentuation de la pente entre 2006 et 2007 pour ces deux Sociétés. Pour Royal Dutch Shell l’équation est plus simple: ses reconstitutions de réserves ne sont pas à la hauteur des volumes extraits ce qui permet à Van der Veer de prévoir l’arrivée imminente du peak-oil. Il a raison, pour les volumes produits par sa Société, le peak-oil est pour demain.

Pour Royal Dutch Shell l’équation est plus simple: ses reconstitutions de réserves ne sont pas à la hauteur des volumes extraits ce qui permet à Van der Veer de prévoir l’arrivée imminente du peak-oil. Il a raison, pour les volumes produits par sa Société, le peak-oil est pour demain.

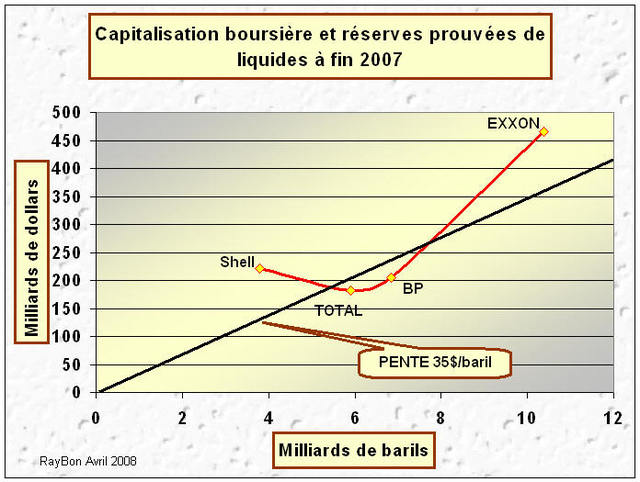

La valorisation des réserves, dans un premier temps, peut être réalisée sur les réserves prouvées de liquides en prenant de façon prudente, une valeur probable de réalisation de marge moyenne sur ces réserves à 35$ par baril. Le positionnement des capitalisations boursières des quatre Sociétés étudiées par rapport à cette approche théorique montre deux valorisations acceptables et deux anomalies (FIG.).

Tout d’abord pour Exxon Mobil la capitalisation boursière à 465 milliards de dollars est au dessus de la droite de valorisation théorique du liquide de 102 mrds$ ce qui intègre les réserves de gaz sec, toute la partie aval (raffinage et distribution) et la chimie du Groupe. La valorisation des réserves semble correcte. Pour Royal Dutch-Shell même approche la différence entre valorisation des liquides et capitalisation est de 88 mrds$ ce qui valorise correctement les gaz, l’aval et la chimie. Mais pour BP (sans TNK-BP) et pour Total les capitalisations boursières sont fortement insuffisantes. On peut estimer la sous valorisation de BP à 100 mrds$ (50%) et celle de Total de 95 mrds$ (>50%) par rapport aux deux autres.

Les deux Groupes devraient donc attirer les investisseurs avec pour Total l’avantage d’une stratégie claire et les inconvénients d’un laisser aller opérationnel dans l’aval et la chimie et d’une cotation sur la place étroite de Paris. Quand à BP c’est l’inverse, la volonté de progrès opérationnel est évidente, la Bourse de Londres est un plus pour la cotation de la valeur, mais la stratégie n’est pas claire et le sort de TNK-BP en question.

Le 4 Avril 2008

–

{kind=link}

{kind=link}