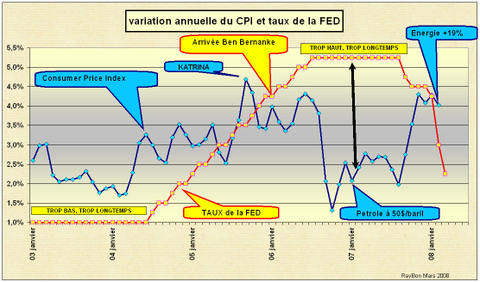

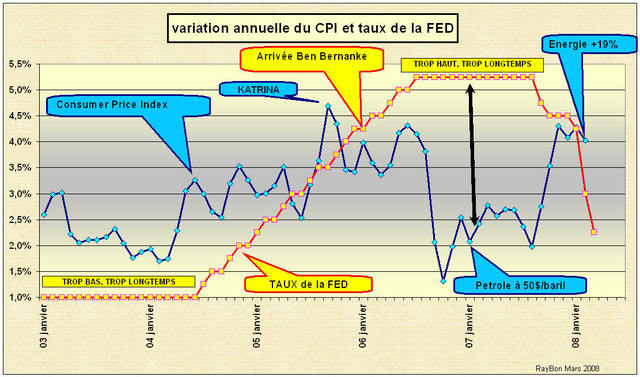

Il est une banalité de rappeler que c’est la politique laxiste des taux administrés américains à partir de l’attentat des Twin Towers jusqu’en Juin 2004 qui a permis aux spéculateurs de tous poils de se procurer à moindre coût les liquidités nécessaires à leur activité lucrative et à faire gonfler une bulle financière des crédits et des achats d’actifs à tous prix. Il en est une autre de souligner que la politique restrictive de Ben Bernanke, depuis son arrivée à la tête de la FED jusqu’en Août 2007, par un accroissement immodéré des taux, inadapté à la fragilité de l’économie américaine, a plongé le marché de l’immobilier dans la crise et révélé le scandale des hypothèques dits "subprime mortgage". Il est intéressant a posteriori, de mettre en perspective cette politique exubérante des taux, dans un sens comme dans l’autre, avec les données d’inflation réelles que, soi disant, la politique des taux est censée réguler.

Il est intéressant a posteriori, de mettre en perspective cette politique exubérante des taux, dans un sens comme dans l’autre, avec les données d’inflation réelles que, soi disant, la politique des taux est censée réguler.

Lors de la phase de remontée des taux administrés à partir de Juillet 2004 il s’est produit un incident majeur aux Etats Unis: c’est l’été meurtrier 2005 des ouragans Dennis et Katrina qui ont propulsé les cours du brut à 70$/baril et fait exploser les marges de raffinage à des sommets de plus de 30$/baril. Les taux administrés étaient alors de 3,5%. Malgré ce traumatisme économique majeur, la FED a poursuivi obstinément sa politique de montée des taux, alors qu’elle aurait peut-être du marquer une pause. Ensuite, l’arrivée de Ben Bernanke aurait pu infléchir cette politique, alors que l’inflation hors énergie et nourriture n’était qu’à 2,1%. Il n’en a rien été les taux de la FED ont poursuivi leur ascension. La baisse des cours du brut, de la fin du conflit libanais à l’été 2006 jusqu’au début 2007, a conduit les variations annuelles du CPI à moins de 2%. La différence entre taux administrés et l’inflation réelle était devenue trop importante. Puis, malgré la purge de la FED infligée jusqu’en Août 2007, le CPI a repris de l’altitude, conduit par le doublement des cours du pétrole en 2007 et l’envolée du poste énergie dans l’indice des prix.

Durant cette longue période de plus de 5 ans l’inflation US, hors énergie et nourriture, sur 12 mois, s’est tenue en moyenne à 2,05% avec un maximum à 2,9% en Septembre 2006. Que de mal pour infléchir de quelques dixièmes de points cette inflation hors énergie et alimentation, alors que les variations des prix de l’énergie peuvent annihiler ces efforts en quelques jours. Un plancher des taux administrés de la FED vers 2% et un plafond vers 4% auraient, durant cette période, sûrement limité les phénomènes spéculatifs et les prises de risques bancaires démesurées sans affaiblir l’ensemble du système. Si cette leçon a été retenue par les autorités financières américaines, la baisse des taux actuelle devrait atteindre bientôt son point bas, vers les 2%, et en rester là.

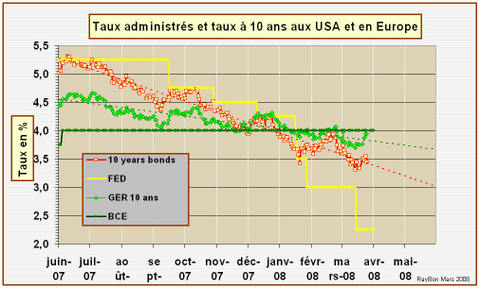

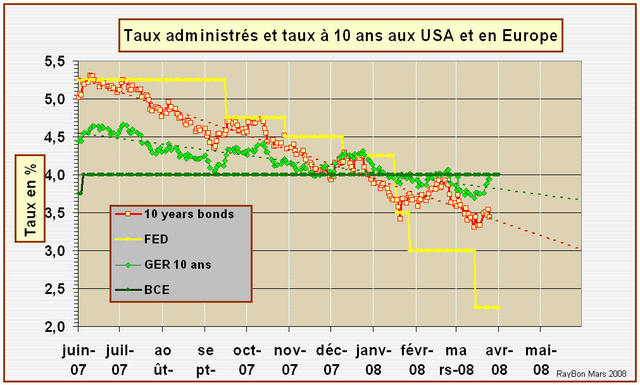

Une représentation des taux d’intérêts administrés par la FED et la BCE comparativement aux taux d’intérêts des emprunts à 10 ans américains et allemands montre que les USA sont revenus dans une situation, favorable pour les banques, de "pentification" de la courbe des taux. Elles peuvent se fournir à faible taux l’argent nécessaire à leur activité. La descente des taux du 10 ans US montre que le marché n’anticipe aucune poussée inflationniste, dans une économie en début de récession.

C’est l’inverse pour l’Europe où les taux administrés sont supérieurs aux taux allemands à 10 ans. Les banques européennes vont donc avoir du mal à gagner leur pain quotidien alors qu’elles traversent une crise grave et provisionnent des pertes potentielles sur les hypothèques pourries américaines qui polluent leurs actifs. Les 4% du taux administré de la BCE sont insupportables par les financiers européens. Le premier geste de soutien que pourrait faire la BCE serait donc de ramener rapidement son taux administré vers un taux neutre de 3%.

La différence de comportement entre les deux institutions régulatrices américaine et européenne provient fondamentalement de l’aversion de la FED pour le chômage, en raison de la faiblesse de la protection sociale aux USA, qui fait du chômage un malheur collectif et intolérable. Alors que les Etats Européens ont appris à vivre avec des cohortes de chômeurs, ce qui fait que ce paramètre est complètement marginal pour la BCE. Quelques millions de chômeurs européens de plus ne modifieront pas son comportement orthodoxe. Sur ce point, la révision du cahier des charges de la BCE que certains préconisent, en incluant le plein emploi comme l’un de ses objectifs, ne changera malheureusement pas grande chose.

le 29 Mars 2008

–

Le Qatar est le leader mondial actuel du Gaz Naturel Liquéfié. Ce marché prend de plus en plus d’importance avec le développement des stations de gazéification dans le monde et le coût inférieur du GNL par rapport à ceux des produits pétroliers, pour une quantité d’énergie équivalente et la pression écologique. Aux USA par exemple, la production d’électricité à partir de gaz naturel s’est accrue de près de 10% en 2007. Ce marché mondial du GNL va attirer tous les grands producteurs de gaz. Parmi ceux-ci, le russe Gazprom présidé par Alexei Miller, vient de déclarer à Moscou, ses ambitions pour y devenir un acteur majeur.

Le Qatar est le leader mondial actuel du Gaz Naturel Liquéfié. Ce marché prend de plus en plus d’importance avec le développement des stations de gazéification dans le monde et le coût inférieur du GNL par rapport à ceux des produits pétroliers, pour une quantité d’énergie équivalente et la pression écologique. Aux USA par exemple, la production d’électricité à partir de gaz naturel s’est accrue de près de 10% en 2007. Ce marché mondial du GNL va attirer tous les grands producteurs de gaz. Parmi ceux-ci, le russe Gazprom présidé par Alexei Miller, vient de déclarer à Moscou, ses ambitions pour y devenir un acteur majeur.

{kind=link}

{kind=link}