Les dirigeants britanniques y perdent leur Latin. La distribution du gaz et de l’électricité britannique est un modèle d’organisation concurrentielle et malgré tout ça les prix augmentent à tout va et le bon peuple grogne. La production et la distribution sont séparées, les clients peuvent changer très librement de fournisseurs, les tarifs sont transparents, etc… mais les prix montent. Par exemple British Gas a augmenté ses tarifs de 15% d’un coup il y a quelques mois. Alors le régulateur en place, l’Ofgem, va réaliser une énième enquête pour voir s’il n’y a pas des ententes illicites entre les six principaux fournisseurs du Marché.

Les dirigeants britanniques y perdent leur Latin. La distribution du gaz et de l’électricité britannique est un modèle d’organisation concurrentielle et malgré tout ça les prix augmentent à tout va et le bon peuple grogne. La production et la distribution sont séparées, les clients peuvent changer très librement de fournisseurs, les tarifs sont transparents, etc… mais les prix montent. Par exemple British Gas a augmenté ses tarifs de 15% d’un coup il y a quelques mois. Alors le régulateur en place, l’Ofgem, va réaliser une énième enquête pour voir s’il n’y a pas des ententes illicites entre les six principaux fournisseurs du Marché.

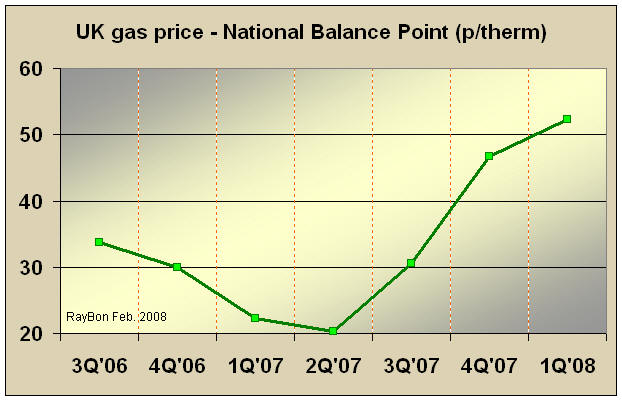

En fait les fournisseurs britanniques passent tout à fait librement les augmentations de prix du gaz et du charbon qui constituent 80% de la ressource d’énergie pour les centrales électriques britanniques. Les prix du gaz au National Balance Point qui étaient ridiculement bas durant le premier semestre 2007, ont été multipliés par plus de 2,5 depuis (FIG.). L’exploitation du gaz de la Mer du Nord pose quelques problèmes de maîtrise d’exploitation et de déplétion des gisements. De même les prix du charbon livrés en Europe ont dépassé les 140$ la tonne, un prix en croissance de 50% par rapport au premier semestre 2007 en raison de l’augmentation des cours du charbon sud africain ou australien et des prix du transport maritime. S’ajoutent à cet accroissement des prix une faible modernisation des équipements de génération d’électricité et des défaillances de centrales nucléaires.

Les prix du gaz au National Balance Point qui étaient ridiculement bas durant le premier semestre 2007, ont été multipliés par plus de 2,5 depuis (FIG.). L’exploitation du gaz de la Mer du Nord pose quelques problèmes de maîtrise d’exploitation et de déplétion des gisements. De même les prix du charbon livrés en Europe ont dépassé les 140$ la tonne, un prix en croissance de 50% par rapport au premier semestre 2007 en raison de l’augmentation des cours du charbon sud africain ou australien et des prix du transport maritime. S’ajoutent à cet accroissement des prix une faible modernisation des équipements de génération d’électricité et des défaillances de centrales nucléaires.

Mais ces explications sont trop simples et mettent en cause l’inefficience de la distribution compétitive britannique sur la maîtrise des prix quand l’outil de production s’avère être inadapté. Alors en Grande Bretagne, l’Ofgem pense que c’est la faute à l’Europe continentale qui par l’absence de structures compétitives, maintient les cours du gaz artificiellement élevés. "L’absence de transparence (en Europe) et de compétition entraînent les prix britanniques à la hausse" a déclaré un membre de cette institution. Les Anglais ont trouvé le bouc émissaire habituel: ses voisins continentaux.

{kind=link}

{kind=link}

{kind=link}

{kind=link}