Les afficionados du "peak-oil", sur fond de limitation des productions par l’OPEP et le MEND du delta du Niger, scrutent au mois le mois le moindre baril de production mondiale en plus ou en moins pour savoir si on a atteint ce fameux pic, optimum fugace qui sera suivi d’une descente "tout schuss" au purgatoire, puis aux enfers de la pénurie en énergie et donc de la punition. Expiation inéluctable de nos fautes graves d’avoir voulu s’éclairer, se chauffer, voyager, transformer l’eau de mer en eau potable, copier la pierre avec le béton. Pourtant sur les courbes publiées on voit bien qu’il y a eu déjà des pics de productions qui ont été suivis par des reprises. Ce doit être à chaque fois une immense déception, mais la conviction demeure: un jour le pic viendra. Mais voilà, il va falloir qu’ils attendent encore un peu, nos Cassandres, l’apocalypse n’est pas pour demain.

Les afficionados du "peak-oil", sur fond de limitation des productions par l’OPEP et le MEND du delta du Niger, scrutent au mois le mois le moindre baril de production mondiale en plus ou en moins pour savoir si on a atteint ce fameux pic, optimum fugace qui sera suivi d’une descente "tout schuss" au purgatoire, puis aux enfers de la pénurie en énergie et donc de la punition. Expiation inéluctable de nos fautes graves d’avoir voulu s’éclairer, se chauffer, voyager, transformer l’eau de mer en eau potable, copier la pierre avec le béton. Pourtant sur les courbes publiées on voit bien qu’il y a eu déjà des pics de productions qui ont été suivis par des reprises. Ce doit être à chaque fois une immense déception, mais la conviction demeure: un jour le pic viendra. Mais voilà, il va falloir qu’ils attendent encore un peu, nos Cassandres, l’apocalypse n’est pas pour demain.

En effet 2008 va être l’année de la reprise des productions de nouveaux gisements de pétrole et de gaz.

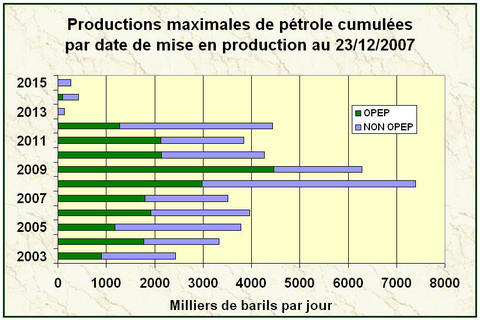

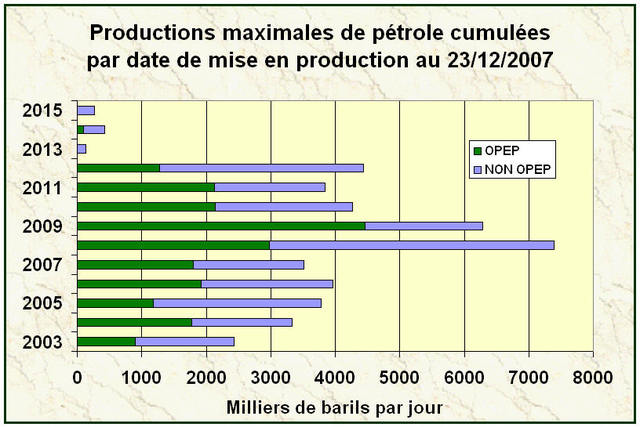

Après des années de stagnation des mises en production de nouveaux champs, avec un point bas en 2003 à 2,4 millions de barils par jour (mbl/j) les années 2005 à 2007 ont vu les mises en production varier entre 3,3 et 3,9 mbl/j volumes à peine suffisants pour renouveler les volumes perdus par l’épuisement des champs les plus anciennement exploités, phénomène dit de déplétion. Les prix débiles atteints par le pétrole (20$ le baril en Janvier 2002, puis 30$/bl en 2003 et 2004) sont la raison fondamentale de ce creux d’exploration et de mises en production. Les plus audacieux à partir de 2004, n’écoutant pas les propos de M. Mandil, l’ancien Directeur de l’Agence Internationale de l’Energie, qui pronostiquait un retour des cours vers les 20$ à 30$/bl ont relancé l’exploration et la production. Ces efforts d’investissements se sont essentiellement focalisés sur les gisements offshore profonds ou ultra profonds en Afrique de l’Ouest (Angola, Golfe du Niger), en Amérique ( Golfe du Mexique, Brésil) mais aussi sur les sables bitumineux de l’Alberta.

2007 a vu les premiers résultats de ces efforts avec la mise en production de Plutonio (BP) et Rosa (Total) en Angola, et de divers gisements offshore au Brésil (Petrobras). Mais c’est 2008 qui va acter tout le succès de ces efforts. Les mises en production globales devraient dépasser les 7 millions de barils par jour, soit le double des réalisations de 2007. Les principaux contributeurs seront les suivants:

- Angola : 610 mille bl/j

- Nigeria : 525 mille bl/j

- Brésil : 475 mille bl/j

- Mexique : 500 mille bl/j

- Russie : un million de bj/j

- USA : 390 mille bl/j (dont la plateforme Thunder Horse de BP pour 250 mille bl/j)

- Canada : 365 mille bl/j de sables bitumineux

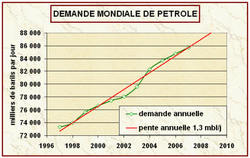

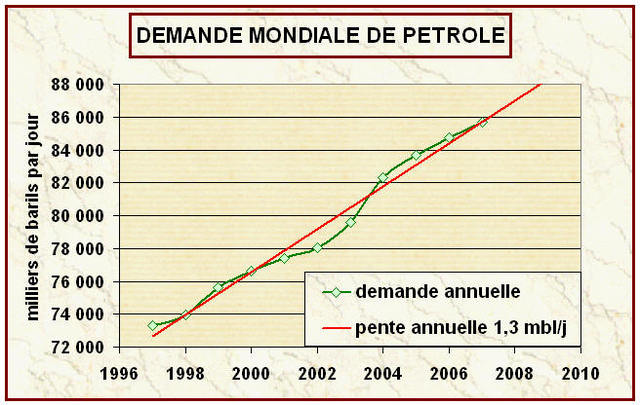

Ces mises en productions qui vont s’échelonner sur 2008 vont demander six mois à un an pour parvenir à leur production nominale, elles vont assurer les productions supplémentaires pour 2009 et 2010. Les mises en production de nouveaux champs en 2009 seront supérieures à 6 millions bl/j. C’est "cristal clair", la demande annuelle mondiale en pétrole va donc pouvoir continuer à croître de 1,3 millions de barils par jour pendant encore une décennie.

Ces mises en productions qui vont s’échelonner sur 2008 vont demander six mois à un an pour parvenir à leur production nominale, elles vont assurer les productions supplémentaires pour 2009 et 2010. Les mises en production de nouveaux champs en 2009 seront supérieures à 6 millions bl/j. C’est "cristal clair", la demande annuelle mondiale en pétrole va donc pouvoir continuer à croître de 1,3 millions de barils par jour pendant encore une décennie.

{kind=link}

{kind=link}

{kind=link}