L‘Alaska, c’est un peu le Clochemerle américain. L’ancien gouverneur républicain Frank Murkowski avait des vues assez ploutocratiques sur la façon de gérer les ressources pétrolières de son Etat. Il discutait directement avec les plus gros (Exxon-Mobil, BP, Conoco-Phillips) et passait des marchés de gré à gré avec eux, au grand dam des organismes locaux et des populations. Vinrent les élections, il fut viré et remplacé par une jeune républicaine de choc: Sarah Palin. Celle-ci commença par annuler tous les accords engagés par son prédécesseur et promulga l’ "Alaska Gasline Inducment Act" ou AGIA lançant un appel d’offre pour l’acheminement et la valorisation des gisements de gaz de la région des North Slope. Cinq groupes ont répondu à l’appel d’offre avant la clôture à fin Novembre. Trois Sociétés locales, un canadien et un chinois: Sinopec. Pour montrer son désappointement Conoco a présenté un projet en dehors de l’appel d’offre qui n’a aucune chance d’aboutir. Les populations de l’Alaska veulent pouvoir apporter de la valeur ajoutée à leurs ressources gazières, c’est pourquoi une usine de liquéfaction de gaz aura la préférence sur un long gazoduc rejoignant le Canada. Cerise sur le gâteau, les taxes sur l’exploitation des ressources et les règles fiscales de détaxation des Sociétés pétrolières ont été, entre temps, revues en défaveur de celles-ci. De dépit, Conoco a annulé un projet de désulfuration dans sa raffinerie locale. Le courant ne passe vraiment pas entre Sarah et Conoco.

L‘Alaska, c’est un peu le Clochemerle américain. L’ancien gouverneur républicain Frank Murkowski avait des vues assez ploutocratiques sur la façon de gérer les ressources pétrolières de son Etat. Il discutait directement avec les plus gros (Exxon-Mobil, BP, Conoco-Phillips) et passait des marchés de gré à gré avec eux, au grand dam des organismes locaux et des populations. Vinrent les élections, il fut viré et remplacé par une jeune républicaine de choc: Sarah Palin. Celle-ci commença par annuler tous les accords engagés par son prédécesseur et promulga l’ "Alaska Gasline Inducment Act" ou AGIA lançant un appel d’offre pour l’acheminement et la valorisation des gisements de gaz de la région des North Slope. Cinq groupes ont répondu à l’appel d’offre avant la clôture à fin Novembre. Trois Sociétés locales, un canadien et un chinois: Sinopec. Pour montrer son désappointement Conoco a présenté un projet en dehors de l’appel d’offre qui n’a aucune chance d’aboutir. Les populations de l’Alaska veulent pouvoir apporter de la valeur ajoutée à leurs ressources gazières, c’est pourquoi une usine de liquéfaction de gaz aura la préférence sur un long gazoduc rejoignant le Canada. Cerise sur le gâteau, les taxes sur l’exploitation des ressources et les règles fiscales de détaxation des Sociétés pétrolières ont été, entre temps, revues en défaveur de celles-ci. De dépit, Conoco a annulé un projet de désulfuration dans sa raffinerie locale. Le courant ne passe vraiment pas entre Sarah et Conoco.

Auteur/autrice : Raymond Bonnaterre

Désenclavement des gisements de l’Alaska: un long combat

Pétrole: les nouvelles mises en production actualisées

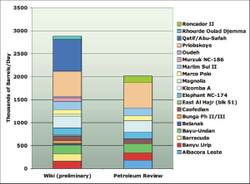

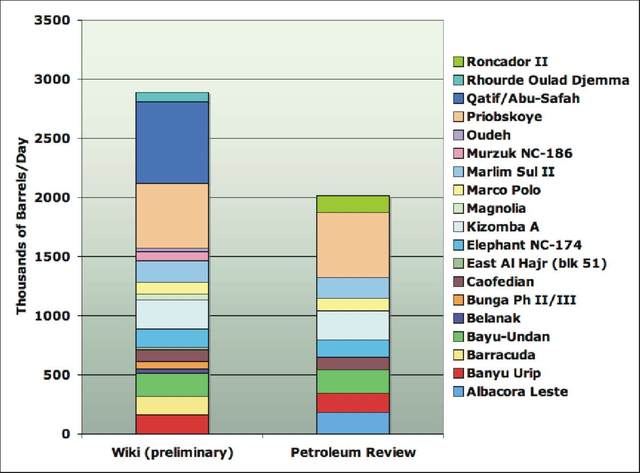

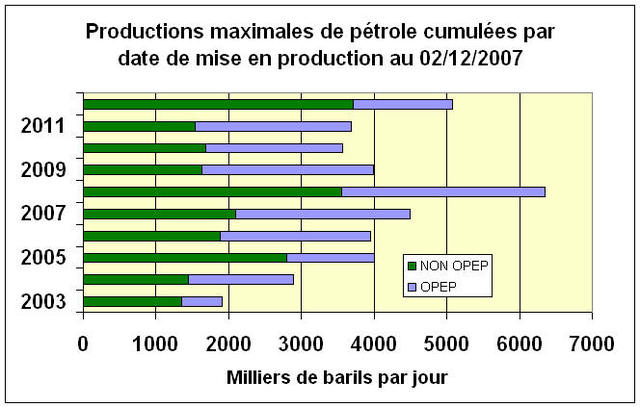

Stuart Staniford qui est consultant en énergie et plus particulièrement expert dans la menace du peak oil vient de faire une découverte intéressante: les chiffres censés représenter les nouvelles mises en exploitation de ressources pétrolières depuis 2003 jusqu’en 2012 et publiés par la revue "Petroleum Review" sont faux. Ils sous estiment les volumes annoncés de 30% à 50%. Courageusement, S.Staniford a ouvert un site sur Wikipedia (Oil Megaprojects) pour tenir à jour, champ par champ et par année de première production la liste analytique des exploitations de sources pétrolifères sous toutes leurs formes (pétrole, condensats, sables bitumineux,synthèses etc.) à l’exception des biocarburants

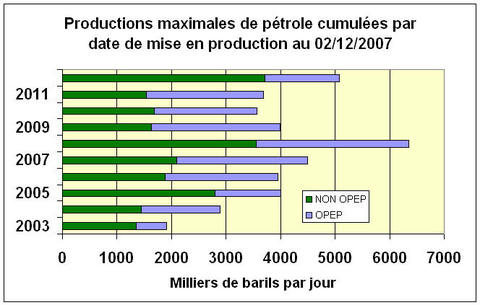

Stuart Staniford qui est consultant en énergie et plus particulièrement expert dans la menace du peak oil vient de faire une découverte intéressante: les chiffres censés représenter les nouvelles mises en exploitation de ressources pétrolières depuis 2003 jusqu’en 2012 et publiés par la revue "Petroleum Review" sont faux. Ils sous estiment les volumes annoncés de 30% à 50%. Courageusement, S.Staniford a ouvert un site sur Wikipedia (Oil Megaprojects) pour tenir à jour, champ par champ et par année de première production la liste analytique des exploitations de sources pétrolifères sous toutes leurs formes (pétrole, condensats, sables bitumineux,synthèses etc.) à l’exception des biocarburantsLes résultats cumulés au 2/12/2007 sont représentés sur la FIG. ci-après.

Les mises en productions 2003 (1,9 mbl/jour) et 2004 (2,9 mbl/jour) ont été faibles, résultantes des sous investissements des Sociétés pétrolières lorsque le baril de pétrole se négociait à 20$ le baril. A partir de 2005 on constate une accélération pour atteindre un maximum en 2008 à 6,3 mbl/jour.

Les mises en productions 2003 (1,9 mbl/jour) et 2004 (2,9 mbl/jour) ont été faibles, résultantes des sous investissements des Sociétés pétrolières lorsque le baril de pétrole se négociait à 20$ le baril. A partir de 2005 on constate une accélération pour atteindre un maximum en 2008 à 6,3 mbl/jour.Cette figure est une image instantanée, à ce jour. Des prévisions peuvent être repoussées, des flux de production prévisionnels minorés ou majorés. Elle montre cependant que la prospection et la mise en exploitation de nouvelles ressources ne sont pas en voie d’épuisement. On voit en particulier que les volumes NON OPEP sont importants. En 2008 par exemple ils atteignent plus de 55% du total avec des projets très variés (Thunder Horse aux USA, ou encore BP en Azerbaïdjan, Petrobras au Brésil, Suncor au Canada, etc.). Ces chiffres montrent que les déplétions à partir de 2005 sont largement compensées par l’offre nouvelle et que les volumes extraits vont encore pouvoir croître pendant encore quelques années.

La stimulation de l’offre par les prix commence à fonctionner. Il faudrait de plus, ajouter à ces volumes les nouvelles capacités de production nettes de biocarburants.

Désolé pour les peak-oilers, il va vous falloir attendre un peu. Mais consolez vous, un jour, forcément, vous aurez raison.

Neste Oil: une usine de biodiesel à Singapour

Le raffineur finlandais Neste Oil ( 250000 barils par jour) annonce qu’il va construire à Singapour, la plus grosse usine mondiale de production de biodiesel. Cette unité dont la construction débutera en 2008 sera opérationnelle en 2010. Elle sera alimentée essentiellement par de l’huile de palme et aura une capacité de production de 800 mille tonnes de gasoil par an. Neste Oil a déjà une unité opérationnelle, de 170 mille tonnes de capacité, en Finlande depuis l’été 2007 et en a lancé une autre de même taille qui sera mise en production en 2009. Son procédé accepte n’importe quelle huile végérale ou graisse animale.

Le raffineur finlandais Neste Oil ( 250000 barils par jour) annonce qu’il va construire à Singapour, la plus grosse usine mondiale de production de biodiesel. Cette unité dont la construction débutera en 2008 sera opérationnelle en 2010. Elle sera alimentée essentiellement par de l’huile de palme et aura une capacité de production de 800 mille tonnes de gasoil par an. Neste Oil a déjà une unité opérationnelle, de 170 mille tonnes de capacité, en Finlande depuis l’été 2007 et en a lancé une autre de même taille qui sera mise en production en 2009. Son procédé accepte n’importe quelle huile végérale ou graisse animale.Une usine de capacité de 800 mille tonnes par an produit 16000 barils par jour ce qui est le vingtième de la production d’une grosse raffinerie moderne de pétrole. On mesure ainsi le problème du manque d’ampleur des ressources alternatives d’énergie. Mais l’investissement raisonnable, 0,55 milliards d’euros, est à l’échelle du projet.

Les centrales au charbon sont les bienvenues en Europe

Aux Etats-Unis, en raison de l’absence de législation claire et de la crainte, de plus en plus évidente, des Politiques de se voir être critiqués pour leur laxisme écologique, plus aucune Société d’électricité américaine n’ose lancer un programme de centrale thermique au charbon, malgré l’abondance et le faible coût de cette ressource dans ce pays. On voit donc, peu à peu, la part du charbon décroître dans le mix énergétique des centrales américaines.

Aux Etats-Unis, en raison de l’absence de législation claire et de la crainte, de plus en plus évidente, des Politiques de se voir être critiqués pour leur laxisme écologique, plus aucune Société d’électricité américaine n’ose lancer un programme de centrale thermique au charbon, malgré l’abondance et le faible coût de cette ressource dans ce pays. On voit donc, peu à peu, la part du charbon décroître dans le mix énergétique des centrales américaines.En Europe, au contraire, le charbon qu’on importe à grands frais, est le bienvenu pour générer de l’électricité. Les discours écologiques du Dimanche sont vite oubliés, dès le Lundi matin. Bien sûr les Groupes allemands sont en pointe dans ces projets d’un autre âge.

Quelques exemples pour illustrer ce propos:

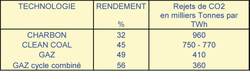

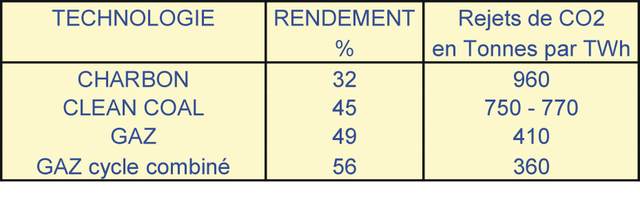

E-ON a obtenu le feu vert au mois de Novembre 2007 de la part des autorités néerlandaises de construire une centrale au charbon de 1100MW dans le port de Rotterdam (Maatslakte). Bien sûr ce sera une centrale à eau hypercritique et plus tard elle pourra être équipée d’un système de captage de CO2, les promesses ne coûtent rien. En attendant cette hypothétique capture elle émettra 750 mille tonnes de CO2 par TWh produit Le même E-ON annonce, ces jours ci, vouloir installer un clone de la précédente dans le port d’Anvers. Enfin le suédois, mais très germanique, Watenfall voudrait construire une centrale à charbon à Berlin.

On le voit derrière le "window dressing" du tout éolien, de la capture du CO2, du photovoltaïque dans l’Europe pluvieuse, il y a le business. On pourrait au moins bâtir les nouveaux projets avec du gaz naturel à eau hypercritique et cycle combiné qui serait un net progrès en réduisant par deux les émissions de CO2. Mais non, on en reste au bon vieux charbon d’Afrique du Sud ou d’Australie, importé à grands frais. Les droits d’émissions de CO2 vont être très demandés.

Si l’Europe énergétique ne fait pas ce qu’elle dit, on peut en déduire qu’elle fait ce qu’elle ne dit pas, ce qui est plus grave. Une norme européenne de rejet maximum de CO2 par MWh produit par toute nouvelle installation serait la bienvenue. Cinq cents grammes par kWh serait une bonne valeur pour commencer, elle éliminerait toutes les centrales à charbon sans capture de CO2 en projet .

–

Les Démocrates américains discutent de la consommation d’essence de leurs futurs véhicules

Longues tractations entre la démocrate "House Speaker", Nancy Pelosi, et le président démocrate de la Commission de l’Energie et du Commerce, John Dingell pour arriver à un compromis sur l’objectif de consommation des véhicules commercialisés aux USA à l’horizon 2020. L’une élue de Californie voulant réduire ces consommations au minimum, l’autre représentant du Michigan voulant protéger l’industrie automobile américaine.

Longues tractations entre la démocrate "House Speaker", Nancy Pelosi, et le président démocrate de la Commission de l’Energie et du Commerce, John Dingell pour arriver à un compromis sur l’objectif de consommation des véhicules commercialisés aux USA à l’horizon 2020. L’une élue de Californie voulant réduire ces consommations au minimum, l’autre représentant du Michigan voulant protéger l’industrie automobile américaine.Leur accord devrait permettre aux députés de soumettre un projet de loi au Président avant Noël.

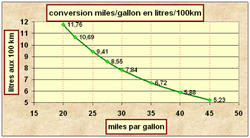

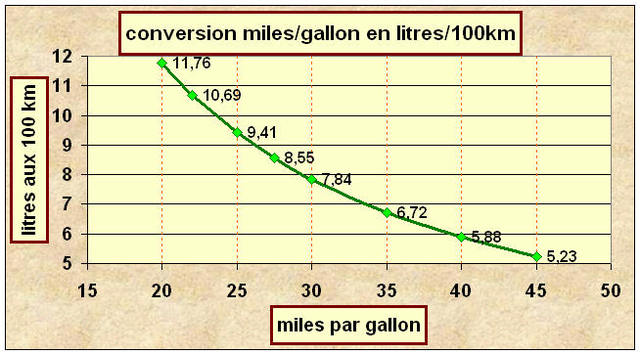

Finalement, venant d’une législation très permissive de 27,5 miles/gallon (8,6 l/100km) en moyenne, pour les voitures et de 22 miles/gallon ( 10.7 l/100km) pour les Vans et SUVs, ils seraient tombés d’accord pour un objectif 2020 de 35 miles/gallon (6,7 litres/100km) en moyenne pour l’ensemble des véhicules. Mais il y aurait des possibilités de compensations avec des véhicules Flex-fuel et de modulations avec les masses des véhicules. Une montée en puissance de l’utilisation des biocarburants serait également précisée. Il serait bon qu’elle rejoigne le projet du Sénat qui prévoit une consommation annuelle sept fois plus élevée qu’aujourd’hui, à 36 milliards de gallons d’éthanol à l’horizon 2022.

–

Tensions sur les cours du gaz de la Mer du Nord

Après la fermeture du champ de Ormen Lange pour cause de fuite de gaz, par StatoilHydro qui exploite ce gisement pour Shell, les cours du gaz naturel se sont tendus hier en Angleterre pour atteindre 9,9$ / MMBTU. A titre de comparaison, les cours du gaz à New-York étaient hier à 7.3$ / MMBTU. Les livraisons pour le premier trimestre 2008 sont à 9.5$ / MMBTU. Ces cours, deux fois plus élevés que ceux du premier trimestre 2007 sont la traduction d’un accroissement des consommations en Grande Bretagne. On sait en particulier que les centrales thermiques sont alimentées au gaz, les cours du charbon livré en Europe étant trop chers (100$/tonne) et qu’elles produisent beaucoup en raison du manque de production d’EDF qui importe du courant très cher d’Angleterre. Ces cours favorables devraient améliorer les résultats des Sociétés pétrolières qui sont actives en Mer du Nord (Exxon, Shell et Total) malgré une tendance longue à la déplétion des champs.

Après la fermeture du champ de Ormen Lange pour cause de fuite de gaz, par StatoilHydro qui exploite ce gisement pour Shell, les cours du gaz naturel se sont tendus hier en Angleterre pour atteindre 9,9$ / MMBTU. A titre de comparaison, les cours du gaz à New-York étaient hier à 7.3$ / MMBTU. Les livraisons pour le premier trimestre 2008 sont à 9.5$ / MMBTU. Ces cours, deux fois plus élevés que ceux du premier trimestre 2007 sont la traduction d’un accroissement des consommations en Grande Bretagne. On sait en particulier que les centrales thermiques sont alimentées au gaz, les cours du charbon livré en Europe étant trop chers (100$/tonne) et qu’elles produisent beaucoup en raison du manque de production d’EDF qui importe du courant très cher d’Angleterre. Ces cours favorables devraient améliorer les résultats des Sociétés pétrolières qui sont actives en Mer du Nord (Exxon, Shell et Total) malgré une tendance longue à la déplétion des champs.

Les cours du pétrole retrouvent leurs marques

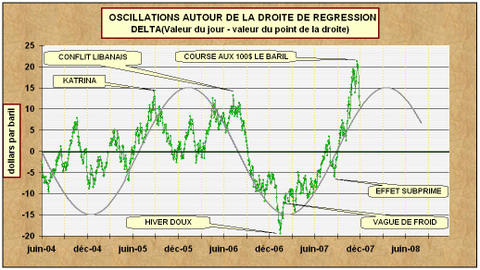

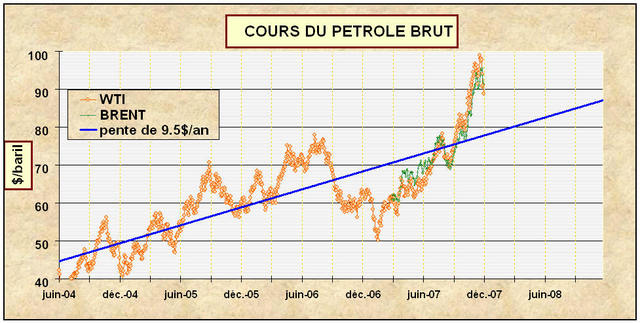

Après une course effrénée "aux 100 dollars le baril" et l’atteinte de sommets hors de raison voilà les cours du pétrole américain qui perdent de leur "irrationnelle exubérance". Détente d’autant plus méritoire qu’elle faillit être stoppée par le feu du pipe-line Enbridge dans le Minnesota. Les gazettes parlent maintenant de récession, de crise, les cours vont s’effondrer! Décidément la raison n’est pas de mode, elle ne fait plus vendre. Pour voir ou en sont les cours examinons les fluctuations autour de la droite de régression qui indique une tendance longue de variation annuelle des cours de 9.5$ par an.

Après une course effrénée "aux 100 dollars le baril" et l’atteinte de sommets hors de raison voilà les cours du pétrole américain qui perdent de leur "irrationnelle exubérance". Détente d’autant plus méritoire qu’elle faillit être stoppée par le feu du pipe-line Enbridge dans le Minnesota. Les gazettes parlent maintenant de récession, de crise, les cours vont s’effondrer! Décidément la raison n’est pas de mode, elle ne fait plus vendre. Pour voir ou en sont les cours examinons les fluctuations autour de la droite de régression qui indique une tendance longue de variation annuelle des cours de 9.5$ par an. L’oscillation des cours de part et d’autre de la droite de régression indiquent l’état du Marché par rapport à une moyenne mobile qui assure un équilibre dynamique entre l’offre et la demande, toutes les deux en croissance annuelle régulière de 1,3 millions de barils par jour.

L’oscillation des cours de part et d’autre de la droite de régression indiquent l’état du Marché par rapport à une moyenne mobile qui assure un équilibre dynamique entre l’offre et la demande, toutes les deux en croissance annuelle régulière de 1,3 millions de barils par jour.2007 aura vu un passage foudroyant d’un état de déprime des cours à la suite d’un mois de Décembre 2006 très doux aux Etats-Unis, avec un cours à 50$/baril le 18 Janvier, à une totale frénésie récente pour la course aux 100$/baril. Passage du simple au double des cours en dix mois. L’un et l’autre de ces deux extrêmes n’ont aucune rationalité.

Les cours viennent de perdre 10$ de folie en une semaine, pour atteindre 88.7$/baril à la clôture du NYMEX. On le voit c’est encore un cours à 10$ au dessus de la moyenne mais il a rejoint la sinusoïde de fluctuation à moyen terme du moral du marché.

A court terme, le marché étant baissier on peut penser que les cours peuvent encore perdre quelques dollars en attendant la réunion de l’OPEP, mais il faudra suivre les stocks à Cushing et les prévisions météorologiques nord américaines qui pourraient faire remonter les cours en Janvier ou Février.

Rencontre GAZPROM – TOTAL sur le gisement de gaz d’Astrakhan

Alexei Miller (Gazprom) et Christophe de Margerie (Total) se sont rencontrés ce Vendredi pour parler coopération en vue de l’exploitation de gisements de gaz en commun, aussi bien en dehors qu’en Russie. La possibilité d’associer Total à l’exploitation du gisement d’Astrakhan a été abordée. Ce gisement présenterait des ressources encore à préciser, mais elles sont estimées à 2500 milliards de mètres cubes, soit les deux tiers du champ de Shtokman. Il semblerait que la structure de ce champ soit très complexe, ce qui expliquerait l’association avec Total qui apporterait son expertise technique qui semble faire cruellement défaut au géant russe, comme on avait pu le constater pour le projet Shtokman.

Alexei Miller (Gazprom) et Christophe de Margerie (Total) se sont rencontrés ce Vendredi pour parler coopération en vue de l’exploitation de gisements de gaz en commun, aussi bien en dehors qu’en Russie. La possibilité d’associer Total à l’exploitation du gisement d’Astrakhan a été abordée. Ce gisement présenterait des ressources encore à préciser, mais elles sont estimées à 2500 milliards de mètres cubes, soit les deux tiers du champ de Shtokman. Il semblerait que la structure de ce champ soit très complexe, ce qui expliquerait l’association avec Total qui apporterait son expertise technique qui semble faire cruellement défaut au géant russe, comme on avait pu le constater pour le projet Shtokman.

ENI achète Burren Energy pour 1.7 milliards de Livres

On savait ENI et Burren Energy en pourparlers pour un rachat par ENI de Burren Energy, Société pétrolière indépendante cotée à Londres. Les deux parties se sont finalement accordées pour un prix de 1230 pences par action ce qui évalue la Société à 1736 millions de Livres soit un peu plus de 3,5 milliards de dollars. La production de Burren étant de 34000 barils par jour ce prix valorise le baril annuel à 285 dollars, en supposant que cette production restera stable. Burren possède des intérêts au Congo, en Egypte, Au Turkmenistan, au Yemen et en Inde.Il réalise un profit annuel de 249 M$ et un cash net des activités de 324 M$. Ses réserves prouvées et probables, situées au Congo et au Turkmenistan, sont de 217 millions de barils (base 45$/baril).

On savait ENI et Burren Energy en pourparlers pour un rachat par ENI de Burren Energy, Société pétrolière indépendante cotée à Londres. Les deux parties se sont finalement accordées pour un prix de 1230 pences par action ce qui évalue la Société à 1736 millions de Livres soit un peu plus de 3,5 milliards de dollars. La production de Burren étant de 34000 barils par jour ce prix valorise le baril annuel à 285 dollars, en supposant que cette production restera stable. Burren possède des intérêts au Congo, en Egypte, Au Turkmenistan, au Yemen et en Inde.Il réalise un profit annuel de 249 M$ et un cash net des activités de 324 M$. Ses réserves prouvées et probables, situées au Congo et au Turkmenistan, sont de 217 millions de barils (base 45$/baril).Après avoir acheté les intérêts de Maurel et Prom en Afrique, ENI poursuit sa politique de croissance externe.

SHARP veut accroître la production de cellules photovoltaïques en couches minces

Sharp, le numéro un mondial des cellules solaires, dispose d’une petite capacité production (15 MW) de cellules photovoltaïques en couches minces dans son usine près de Nara. Il utilise une technologie de nouvelle génération dite "triple-junction structure" version améliorée de la technique dite de "tandem-junction" qui avait démarré dans cette usine dès Septembre 2005. Ces technologies mettent en oeuvre des films très minces de Silicium déposés sur un substrat de verre. Elles permettent de diviser la quantité de Silicium utilisée par cent, par rapport au procédé classique de sciage de lingots de Silicium. La durée du procédé de production est raccoucie et les coûts sont réduits. De plus cette technologie permet de concevoir des panneaux lumineux au design assez innovant.

Sharp, le numéro un mondial des cellules solaires, dispose d’une petite capacité production (15 MW) de cellules photovoltaïques en couches minces dans son usine près de Nara. Il utilise une technologie de nouvelle génération dite "triple-junction structure" version améliorée de la technique dite de "tandem-junction" qui avait démarré dans cette usine dès Septembre 2005. Ces technologies mettent en oeuvre des films très minces de Silicium déposés sur un substrat de verre. Elles permettent de diviser la quantité de Silicium utilisée par cent, par rapport au procédé classique de sciage de lingots de Silicium. La durée du procédé de production est raccoucie et les coûts sont réduits. De plus cette technologie permet de concevoir des panneaux lumineux au design assez innovant.Le procédé utilise une jonction triple qui permet d’améliorer les rendements de conversion en cellule de 11% par le procédé tandem à 13% avec ce nouveau procédé. Les rendements en modules assemblés atteignent alors 10%.

La nouvelle technologie utilise les moyens de production existants.

La nouvelle technologie utilise les moyens de production existants.Sharp a l’intention de porter sa capacité de production à 160MW pour Octobre 2008.

L’application visée par cette technologie est la construction de panneaux de verre éclairés le jour et illuminés la nuit par des LEDs qui restituent l’énergie emmagasinée dans des batteries durant la journée (Lumiwall).

La réalisation de plafonds ou de murs éclairants autonomes est alors rendue possible.

La réalisation de plafonds ou de murs éclairants autonomes est alors rendue possible.–

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}