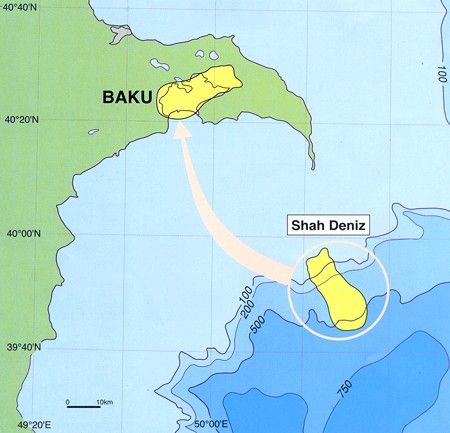

BP annonce qu’il a trouvé sur le gisement de Shah Deniz, situé dans la Mer Caspienne, à 70 fm au Sud Est de Bakou, un nouveau réservoir à très haute pression, situé au dessous de celui en cours d’exploitation, à 7300 mètres de profondeur. Cette découverte rend probable une seconde phase d’exploitation de ce champ plus étendu dans les années à venir. Total participe à hauteur de 10% à l’exploitation de ce gisement. Le gaz extrait est acheminé jusqu’à la côte méditerranéenne de la Turqie par le gazoduc Bakou-Tiblissi-Ceyhan.

BP annonce qu’il a trouvé sur le gisement de Shah Deniz, situé dans la Mer Caspienne, à 70 fm au Sud Est de Bakou, un nouveau réservoir à très haute pression, situé au dessous de celui en cours d’exploitation, à 7300 mètres de profondeur. Cette découverte rend probable une seconde phase d’exploitation de ce champ plus étendu dans les années à venir. Total participe à hauteur de 10% à l’exploitation de ce gisement. Le gaz extrait est acheminé jusqu’à la côte méditerranéenne de la Turqie par le gazoduc Bakou-Tiblissi-Ceyhan.

Auteur/autrice : Raymond Bonnaterre

Le gisement de gaz Shah Deniz plus gros que prévu

Afrique du Sud: Hitachi les chaudières, Alstom les générateurs

L’Afrique du Sud, en la personne de l’électricien Eskom Holdings, a choisi ses sous-traitants pour la réalisation de sa future centrale électrique de 6 X 800 MW alimentée au charbon et située dans la province de Limpopo. Hitachi décroche la réalisation et l’installation de six chaudières à pression supercritique pour un montant de 20 milliards de Rand (2,9 mds$), Alstom récupère pour 13 milliards de rands (1,4 milliards d’euros) les turbogénérateurs, les turbines à vapeur et le refroidissement. La première tranche sera livrée en 2011 et l’ensemble sera terminé en 2015. Aucune mention n’est faite au sujet d’un éventuel et futur captage du CO2. Cette décision se cumulerait avec celle du doublement d’une centrale électronucléaire de 2100 MW dans la même région.

L’Afrique du Sud, en la personne de l’électricien Eskom Holdings, a choisi ses sous-traitants pour la réalisation de sa future centrale électrique de 6 X 800 MW alimentée au charbon et située dans la province de Limpopo. Hitachi décroche la réalisation et l’installation de six chaudières à pression supercritique pour un montant de 20 milliards de Rand (2,9 mds$), Alstom récupère pour 13 milliards de rands (1,4 milliards d’euros) les turbogénérateurs, les turbines à vapeur et le refroidissement. La première tranche sera livrée en 2011 et l’ensemble sera terminé en 2015. Aucune mention n’est faite au sujet d’un éventuel et futur captage du CO2. Cette décision se cumulerait avec celle du doublement d’une centrale électronucléaire de 2100 MW dans la même région.

Les prévisions « bidons » de l’AIE

L’Agence Internationale de L’Energie a un pouvoir considérable: pouvoir rendre officielles ses prévisions de consommations de pétrole 18 mois à l’avance, en sachant que ses publications vont interférer sur les cours du brut, sur les cours des Bourses et sur les politiques d’investissements des acteurs du marché pétrolier. Sa démarche semble être analytique, mais apparaissent de temps en temps des corrections importantes qui montrent les défaillances de la méthode.

L’Agence Internationale de L’Energie a un pouvoir considérable: pouvoir rendre officielles ses prévisions de consommations de pétrole 18 mois à l’avance, en sachant que ses publications vont interférer sur les cours du brut, sur les cours des Bourses et sur les politiques d’investissements des acteurs du marché pétrolier. Sa démarche semble être analytique, mais apparaissent de temps en temps des corrections importantes qui montrent les défaillances de la méthode.Je voudrais illustrer et argumenter ici mes propos.

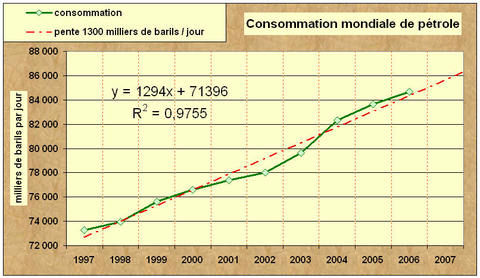

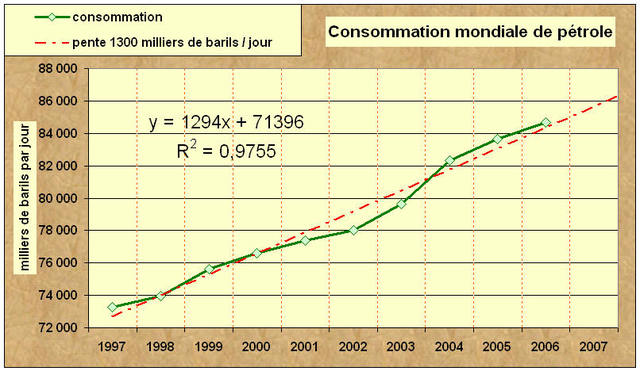

Tout d’abord l’AIE, qui représente un groupe, l’OCDE, de consommateurs de produits pétroliers, quand elle démarre une série annuelle part de prévisions hautes, ce qui veut dire que, au cours du temps, elle devra, généralement, ajuster ses chiffres à la baisse, sauf corrections importantes et inattendues(FIG.).

Par exemple en Février 2007, la série sur la Chine qui prévoyait un stupide 5,3% de croissance de consommation de pétrole, dans un pays dont le PIB croissait de 10 à 12%, a été revue à la hausse de 200 mille barils. Motif: des raffineries avaient été oubliées. Un autre exemple en Juin 2007 on a corrigé la série 2006 de 300 mille barils, pour la porter au niveau de la valeur du DOE, alors qu’elle n’avait pas cessé de décroître pendant l’année 2006 on peut alors se poser des questions sur la pertinence des annonces mensuelles de 2006. Enfin la série 2008 a démarré à +2,56% de plus que 2007 (+2,2 mbl/jour), on est sûr que ça ne pourra que baisser, la croissance annuelle se situant en moyenne vers 1,3 millions de barils par jour.

Par exemple en Février 2007, la série sur la Chine qui prévoyait un stupide 5,3% de croissance de consommation de pétrole, dans un pays dont le PIB croissait de 10 à 12%, a été revue à la hausse de 200 mille barils. Motif: des raffineries avaient été oubliées. Un autre exemple en Juin 2007 on a corrigé la série 2006 de 300 mille barils, pour la porter au niveau de la valeur du DOE, alors qu’elle n’avait pas cessé de décroître pendant l’année 2006 on peut alors se poser des questions sur la pertinence des annonces mensuelles de 2006. Enfin la série 2008 a démarré à +2,56% de plus que 2007 (+2,2 mbl/jour), on est sûr que ça ne pourra que baisser, la croissance annuelle se situant en moyenne vers 1,3 millions de barils par jour.Ce travail, d’un grand amateurisme, ne justifierait pas ces critiques s’il n’avait pas un très fort impact sur certaines données économiques. L’AIE devrait avouer que la faible précision de ses prévisions est incompatible avec des publications mensuelles de ses chiffres.

Le Parlement Européen se penche sur l’aviation civile

Sur proposition de la Commission, le Parlement Européen a confirmé et même durci l’objectif de mise sous quotas les émissions de CO2 de l’aviation civile. La Commission proposait une mise en application en 2013 avec un quota de CO2 attribué égal à 100% des émissions 2004-2006. Le Parlement a avancé la mise en application en 2011 et n’a attribué que 90% des émissions 2004-2006. Cette nouvelle contrainte financière devrait inciter, encore plus si nécessaire, les Compagnies aériennes et les prestataires de services à agir sur les problèmes de consommation de kérosène. La consommation mondiale de kérosène était de 5,5 millions de barils par jour, en 2006, et représentait 6,5% de la consommation mondiale de pétrole. La croissance annuelle de la consommation aéronautique est de 10% environ.

Sur proposition de la Commission, le Parlement Européen a confirmé et même durci l’objectif de mise sous quotas les émissions de CO2 de l’aviation civile. La Commission proposait une mise en application en 2013 avec un quota de CO2 attribué égal à 100% des émissions 2004-2006. Le Parlement a avancé la mise en application en 2011 et n’a attribué que 90% des émissions 2004-2006. Cette nouvelle contrainte financière devrait inciter, encore plus si nécessaire, les Compagnies aériennes et les prestataires de services à agir sur les problèmes de consommation de kérosène. La consommation mondiale de kérosène était de 5,5 millions de barils par jour, en 2006, et représentait 6,5% de la consommation mondiale de pétrole. La croissance annuelle de la consommation aéronautique est de 10% environ.

Une fiction: le mégawatt éolien

Les producteurs de panneaux solaires parlent de la puissance de leur générateur d’électricité en Watt crête (Wc) c’est la puissance maximale émise dans des conditions d’éclairement optimales. La nuit la puissance est égale à Zéro. Dans le cas de l’éolien l’équation est du même type. Il existe une vitesse du vent optimale qui permet d’obtenir la puissance nominale du générateur éolien. Pour un vent plus fort, l’éolienne est neutralisée. Pour un vent très faible l’éolienne ne tourne plus. Ces contraintes font que le rendement d’un parc éolien est de 20% environ (21,5% en Saxe, 19,5% dans le Brandebourg). En comparaison le parc nucléaire d’EDF a présenté un rendement de 77,4% en 2006 (553 TWh produits pour 63,13 GWe installés), celui des centrales électronucléaires allemandes, tant décriées, est supérieur à 80%. Pour comparer éolien et électronucléaire en MWh produits et facturés il faut donc diviser la puissance éolienne par quatre.

Les producteurs de panneaux solaires parlent de la puissance de leur générateur d’électricité en Watt crête (Wc) c’est la puissance maximale émise dans des conditions d’éclairement optimales. La nuit la puissance est égale à Zéro. Dans le cas de l’éolien l’équation est du même type. Il existe une vitesse du vent optimale qui permet d’obtenir la puissance nominale du générateur éolien. Pour un vent plus fort, l’éolienne est neutralisée. Pour un vent très faible l’éolienne ne tourne plus. Ces contraintes font que le rendement d’un parc éolien est de 20% environ (21,5% en Saxe, 19,5% dans le Brandebourg). En comparaison le parc nucléaire d’EDF a présenté un rendement de 77,4% en 2006 (553 TWh produits pour 63,13 GWe installés), celui des centrales électronucléaires allemandes, tant décriées, est supérieur à 80%. Pour comparer éolien et électronucléaire en MWh produits et facturés il faut donc diviser la puissance éolienne par quatre.Certains commentateurs comparent le futur parc de la Compagnie du Vent à une tranche électronucléaire, ils oublient que ce ne sont pas des Watts qui sont facturés mais des Watts multipliés par des heures de production.

"Les Echos" annoncent que Théolia serait à vendre. Cette Société dispose de 289MW plus 177MW pour des Tiers. Elle devrait acheter 260MW en Italie et installer 205MW. Tout celà fait 931 MW à court terme soit un équivalent nucléaire en énergie de 250MW. Mais il est vrai que le MWh éolien est acheté beaucoup plus cher, 82 euros pendant les 10 premières années de production du site. C’est le consommateur d’électricité qui paye. Marché totalement artificiel qui attire une spécultion opportuniste.

Hausse des pétrolières US sur fond de baisse des cours du pétrole

Les actions pétrolières se sont valorisées de 2% hier à Wall-Street alors que le pétrole brut perdait plus de 3$ par baril. Paradoxal me direz-vous! Pas totalement, en effet, les marchés anticipent une amélioration des marges de raffinage des purs raffineurs (Tesoro c’est valorisé de 9%, Sunoco: +6,5%, Valero +3,1%). Finalement, que les cours du brut descendent de leur stupide 96$ le baril soulage tout le monde, à l’exception des gogos qui jouaient les 100$ mythiques. Celà prouve aussi que les élucubrations de l’Agence Internationale de l’Energie, revoyant à la baisse ses chiffres, n’impressionnent plus les professionnels.

Les actions pétrolières se sont valorisées de 2% hier à Wall-Street alors que le pétrole brut perdait plus de 3$ par baril. Paradoxal me direz-vous! Pas totalement, en effet, les marchés anticipent une amélioration des marges de raffinage des purs raffineurs (Tesoro c’est valorisé de 9%, Sunoco: +6,5%, Valero +3,1%). Finalement, que les cours du brut descendent de leur stupide 96$ le baril soulage tout le monde, à l’exception des gogos qui jouaient les 100$ mythiques. Celà prouve aussi que les élucubrations de l’Agence Internationale de l’Energie, revoyant à la baisse ses chiffres, n’impressionnent plus les professionnels.

L’Agence Internationale de l’Energie revoit ses chiffres

L‘AIE qui travaille pour les pays de l’OCDE affiche clairement un biais "consommateur" dans l’analyse des conditions d’offre et de demande mondiale de pétrole. L’idéal de son ancien Directeur, parti au mois d’Août dernier, était un pétrole dont les cours seraient compris entre 20 et 30$ le baril. Cette conviction dépassée l’avait poussé à prédire des baisses de cours qui ne se sont jamais concrétisées. L’AIE a donc tendance à surestimer les consommations à 6 ou 12 mois pour inciter les producteurs à ouvrir les vannes. Bien sûr plus l’horizon se rapproche et plus elle est amenée revoir les chiffres à la baisse.

L‘AIE qui travaille pour les pays de l’OCDE affiche clairement un biais "consommateur" dans l’analyse des conditions d’offre et de demande mondiale de pétrole. L’idéal de son ancien Directeur, parti au mois d’Août dernier, était un pétrole dont les cours seraient compris entre 20 et 30$ le baril. Cette conviction dépassée l’avait poussé à prédire des baisses de cours qui ne se sont jamais concrétisées. L’AIE a donc tendance à surestimer les consommations à 6 ou 12 mois pour inciter les producteurs à ouvrir les vannes. Bien sûr plus l’horizon se rapproche et plus elle est amenée revoir les chiffres à la baisse.C’est ce que vient de faire le nouveau Directeur ce mois-ci.

La consommation de pétrole mondiale croît annuellement de 1,3 millions de barils par jour (FIG.).

Le mois dernier elle prévoyait une progression 2007-2006 de 1,4 mbl/j, elle vient de corriger à 1,2 mbl/j à 85,7 mbl/j pour 2007. On est pile sur la tendance longue. Donc la consommation ne ralentit pas, ce sont les prévisions de l’AIE, un peu fortes, qui sont corrigées. La prévision de croissance de 2008-2007 était de 2,1mbl/j le mois dernier, donc très forte. Elle est corrigée à 2 mbl/j, donc toujours très forte, à 87,7 mbl/j en 2008. Il est à prévoir que l’AIE corrigera à la baisse, plus tard, ce chiffre sorti d’un chapeau et que les commentateurs diront naïvement que la consommation diminue.

Le mois dernier elle prévoyait une progression 2007-2006 de 1,4 mbl/j, elle vient de corriger à 1,2 mbl/j à 85,7 mbl/j pour 2007. On est pile sur la tendance longue. Donc la consommation ne ralentit pas, ce sont les prévisions de l’AIE, un peu fortes, qui sont corrigées. La prévision de croissance de 2008-2007 était de 2,1mbl/j le mois dernier, donc très forte. Elle est corrigée à 2 mbl/j, donc toujours très forte, à 87,7 mbl/j en 2008. Il est à prévoir que l’AIE corrigera à la baisse, plus tard, ce chiffre sorti d’un chapeau et que les commentateurs diront naïvement que la consommation diminue.Ces jeux de chiffres réactualisés bêtement tous les mois seraient risibles, s’ils n’avaient pas leur malheureuse influence sur les cours de bourse des Sociétés pétrolières. L’AIE fait doublon avec les statistiques du DOE américain dont les chiffres évitent les prévisions fantaisistes. Sa disparition ferait faire des économies aux pays adhérents à l’OCDE.

Un énorme bluff: la Compagnie du Vent.

Si j’en crois "Les Echos" l’achat de la part d’Acciona (50%) dans de la Compagnie du Vent par Suez, valoriserait cette Société à 750 millions d’euros. Cette Société spécialisée dans la production d’électricité d’origine éolienne déclare avoir un parc de 90MW extensible à 170MW pour 2009. Si cette dernière puissance est retenue pour valoriser l’investissement de Suez, la production annuelle d’électricité, avec un rendement de 20% qui est celui de l’éolien allemand, sera de l’ordre de 300 mille MWh en 2010 . Ceci valoriserait le prix d’achat à 2500 Euros par MWh "annuel installé". A 82 euros le MWh acheté chèrement par EDF, ce prix correspondrait donc à 31 ans de production! Ce n’est pas réaliste. SUEZ n’a pas acheté du Vent, il faut au moins diviser par quatre le chiffre annoncé.

Si j’en crois "Les Echos" l’achat de la part d’Acciona (50%) dans de la Compagnie du Vent par Suez, valoriserait cette Société à 750 millions d’euros. Cette Société spécialisée dans la production d’électricité d’origine éolienne déclare avoir un parc de 90MW extensible à 170MW pour 2009. Si cette dernière puissance est retenue pour valoriser l’investissement de Suez, la production annuelle d’électricité, avec un rendement de 20% qui est celui de l’éolien allemand, sera de l’ordre de 300 mille MWh en 2010 . Ceci valoriserait le prix d’achat à 2500 Euros par MWh "annuel installé". A 82 euros le MWh acheté chèrement par EDF, ce prix correspondrait donc à 31 ans de production! Ce n’est pas réaliste. SUEZ n’a pas acheté du Vent, il faut au moins diviser par quatre le chiffre annoncé.

Le fuel éthanol, pomme de discorde politique.

Le ton monte aux US autour des avantages et des inconvénients du fuel éthanol produit à partir de maïs. Attaqué à sa gauche comme polluant, responsable de la montée des cours des tortillas sur le continent américain, mais aussi sur sa droite comme gouffre à subventions: 6 à 7 milliards de dollars en 2006, 11 mds$ en 2008 et 14 mds$ en 2014. Le président Bush a demandé de passer dans la Loi un objectif de production de 35 milliards de gallons pour 2017, alors qu’elle sera entre 6 et 7 mds de gallons en 2007. Il est certain que le ton, sur ce sujet, va s’amplifier à l’approche des élections. Les Démocrates seront en majorité pour moins d’éthanol et donc plus de pétrole. Comme quoi les esprits changent. On voit même des écolos de la première heure condamner le charbon et chanter les louanges du nucléaire au nom de la réduction des émissions de CO2.

Le ton monte aux US autour des avantages et des inconvénients du fuel éthanol produit à partir de maïs. Attaqué à sa gauche comme polluant, responsable de la montée des cours des tortillas sur le continent américain, mais aussi sur sa droite comme gouffre à subventions: 6 à 7 milliards de dollars en 2006, 11 mds$ en 2008 et 14 mds$ en 2014. Le président Bush a demandé de passer dans la Loi un objectif de production de 35 milliards de gallons pour 2017, alors qu’elle sera entre 6 et 7 mds de gallons en 2007. Il est certain que le ton, sur ce sujet, va s’amplifier à l’approche des élections. Les Démocrates seront en majorité pour moins d’éthanol et donc plus de pétrole. Comme quoi les esprits changent. On voit même des écolos de la première heure condamner le charbon et chanter les louanges du nucléaire au nom de la réduction des émissions de CO2.La seule certitude à avoir, est que les solutions simples, dans l’approvisionnement énergétique, n’existent pas. L’aventure du fuel éthanol subventionné américain en est une parfaite illustration.

Baisse des pétrolières sur fond de repli des cours du brut

L’Amex Oil Index a perdu, Lundi, 3,65% sur le New-York Stock Exchange, sur fond de repli du cours du brut américain qui est passé au dessous des 95$/baril. Certaines baisses individuelles ont même été spectaculaires (Hess: -6,6%; Anadarko: -4,8%; ConocoPhillips: -4,35%). L’Arabie Saoudite et donc l’OPEP semblent avoir l’intention de sanctionner les "pétro-boursicoteurs" qui, soi-disant, devaient faire sauter la limite des 100$ le baril. Grande fable pour béotiens, Vérité révélée, répétée inlassablement sur les ondes de BFM. En fait, les seuls risques sérieux qui pourraient relancer à court terme les cours du baril sont la peu probable poursuite de la baisse des stocks US, publiés Mercredi, et les risques d’embargo sur les terminaux de livraisons de brut dans le Delta du Niger qui impacteraient directement les approvisionnements américains. En sens inverse, les reprises de production en Mer du Nord, la probable ouverture de l’OPEP vers des quotas plus généreux, les livraisons de l’Arabie Saoudite à 100% des besoins vers l’Asie, la montée en puissance des livraisons de l’Angola sont des paramètres qui doivent détendre les cours. Le pronostic d’une baisse des cours vers les 80$ le baril, à la fin du mois semble, toujours, le plus raisonnable.

L’Amex Oil Index a perdu, Lundi, 3,65% sur le New-York Stock Exchange, sur fond de repli du cours du brut américain qui est passé au dessous des 95$/baril. Certaines baisses individuelles ont même été spectaculaires (Hess: -6,6%; Anadarko: -4,8%; ConocoPhillips: -4,35%). L’Arabie Saoudite et donc l’OPEP semblent avoir l’intention de sanctionner les "pétro-boursicoteurs" qui, soi-disant, devaient faire sauter la limite des 100$ le baril. Grande fable pour béotiens, Vérité révélée, répétée inlassablement sur les ondes de BFM. En fait, les seuls risques sérieux qui pourraient relancer à court terme les cours du baril sont la peu probable poursuite de la baisse des stocks US, publiés Mercredi, et les risques d’embargo sur les terminaux de livraisons de brut dans le Delta du Niger qui impacteraient directement les approvisionnements américains. En sens inverse, les reprises de production en Mer du Nord, la probable ouverture de l’OPEP vers des quotas plus généreux, les livraisons de l’Arabie Saoudite à 100% des besoins vers l’Asie, la montée en puissance des livraisons de l’Angola sont des paramètres qui doivent détendre les cours. Le pronostic d’une baisse des cours vers les 80$ le baril, à la fin du mois semble, toujours, le plus raisonnable.

{kind=link}

{kind=link}