Archer Daniels Midland le plus gros producteur de fuel-ethanol américain a publié ses résultats trimestriels. Tout va bien sauf une activité : la production de fuel-ethanol. Les prix du maïs ont flambé, les cours de l’éthanol se sont affaissés. Archer Daniels qui avait fait un résultat opérationnel l’an dernier à la même époque de 170 millions de dollars, avec l’abandon du MTBE, ne fait plus que 89 M$ de résultat opérationnel avec cette activité. Ses résultats nets progressent tout de même, malgré ce désagrément. Mais les plus petits que lui, dont la production de fuel-ethanol est la seule activité, doivent beaucoup souffrir.

Archer Daniels Midland le plus gros producteur de fuel-ethanol américain a publié ses résultats trimestriels. Tout va bien sauf une activité : la production de fuel-ethanol. Les prix du maïs ont flambé, les cours de l’éthanol se sont affaissés. Archer Daniels qui avait fait un résultat opérationnel l’an dernier à la même époque de 170 millions de dollars, avec l’abandon du MTBE, ne fait plus que 89 M$ de résultat opérationnel avec cette activité. Ses résultats nets progressent tout de même, malgré ce désagrément. Mais les plus petits que lui, dont la production de fuel-ethanol est la seule activité, doivent beaucoup souffrir.

Auteur/autrice : Raymond Bonnaterre

Le fuel ethanol américain prend l’eau

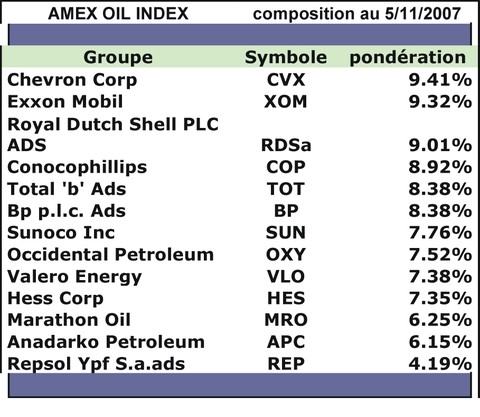

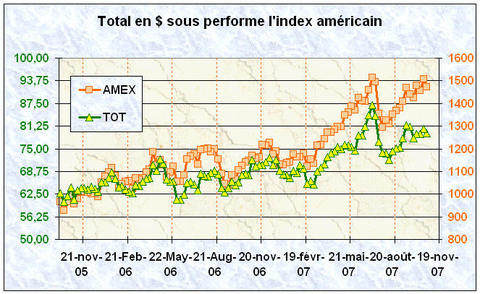

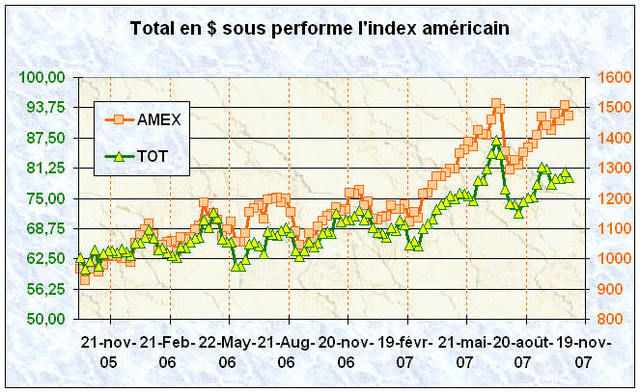

Le cours de Total et l’Amex Oil Index

Cet indice de l’American Stock Exchange, l’Amex Oil Index (XOI), présente l’intérêt d’être très suivi des milieux boursiers américains et de comporter des Sociétés pétrolières, bien sûr cotées aux Etats-Unis,provenant des USA mais aussi d’Europe. Il est indexé sur la moyenne des cours de 14 actions pétrolières généralistes ou spécialisées dans le raffinage comme Valero.

Cet indice de l’American Stock Exchange, l’Amex Oil Index (XOI), présente l’intérêt d’être très suivi des milieux boursiers américains et de comporter des Sociétés pétrolières, bien sûr cotées aux Etats-Unis,provenant des USA mais aussi d’Europe. Il est indexé sur la moyenne des cours de 14 actions pétrolières généralistes ou spécialisées dans le raffinage comme Valero.Nous allons examiner sa composition, analyser ses variations depuis deux ans et comparer les cours de certaines pétrolières à cette référence.

Sa composition est exprimée dans le tableau.

Il comprend les grandes Sociétés pétrolières indépendantes mondiales, telles que Exxon et Chevron, RDShell, BP mais aussi Total ou l’espanole Repsol. on peut constater que les pondérations sont très équilibrées entre plus de 4% et moins de 10%.

En deux ans cet indice s’est apprécié de plus de 50%, en raison de la forte valorisation de la plupart des Sociétés pétrolières qui ont suivi la hausse des cours du baril de pétrole.

Parmi les Sociétés de cet indice on peut constater que l’action Total "sous performe" fortement cet indice. Une reprise des productions attendue et annoncée devrait relancer le cours de cette action et lui faire rattraper une part de son retard.

ENERGIES PRIMAIRES: projections américaines pour 2030

Le pétrolier Exxon-Mobil publie depuis deux ans sa vision en besoins d’énergies primaires dans le monde, à l’horizon 2030. Il vient de publier son édition 2007 de son document "The Outlook for Energy". Si vous vous préoccupez de ces problèmes, je vous conseille vivement de lire ce papier. C’est tout d’abord une vision américaine qui, bien sûr, ne voit pas de grand chamboulement dans son mode de vie. C’est la vision d’une Société pétrolière qui dispose des plus grands spécialistes mondiaux des énergies fossiles.

Le pétrolier Exxon-Mobil publie depuis deux ans sa vision en besoins d’énergies primaires dans le monde, à l’horizon 2030. Il vient de publier son édition 2007 de son document "The Outlook for Energy". Si vous vous préoccupez de ces problèmes, je vous conseille vivement de lire ce papier. C’est tout d’abord une vision américaine qui, bien sûr, ne voit pas de grand chamboulement dans son mode de vie. C’est la vision d’une Société pétrolière qui dispose des plus grands spécialistes mondiaux des énergies fossiles.Mais résumons ce que dit ce rapport et essayons de relever les contradictions ou faiblesses.

Exxon voit une croissance mondiale annuelle moyenne en besoin d’énergies primaires , entre 2005 et 2030, de 1,3% par an. Cette croissance est liée à l’augmentation moyenne du niveau de vie et à l’accroissement de population. La consommation mondiale d’énergie primaire passerait de 230 millions de barils équivalents pétrole par jour à 325 mbl/j, soit une croissance globale de 40%.

Sa décomposition, selon les quatre secteurs utilisés par le DOE américain, Génération d’électricité, Transport, Industrie, Résidentiel et Commercial , est résumée dans le TABLEAU.

Le secteur du transport qui consomme le plus de produits pétroliers est le plus dynamique (+1,7%), suivi par la génération d’électricité (+1,5%).Bien sûr, c’est la zone NON OCDE qui tire cette consommation mondiale.

Par sources d’énergies, Exxon met la croissance d’énergie nucléaire en premier (+2%) suivie de l’extraction de gaz naturel ( 1,7%).

Les émissions de CO2 dans ce scénario, croissent de 1,2% par an, avec une quasi stabilité dans la zone OCDE et une croissance de 1,9% en zone NON OCDE.

Cette vision des 25 ans à venir conduirait à un accroissement des consommations de pétrole de 1,2% par an ce qui conduirait à l’OPEP de passer sa production de 30 millions de barils par jour à 47 millions!

Et là, se posent les questions d’ordre géopolitiques: ceci, sera-t-il possible?

A vous de répondre et de faire votre propre scénario.

Le plus probable sera plus fort en énergie nucléaire et en centrales classiques équipées de CCS (Capture Séquestration de CO2), illustré par Exxon en page 23, qui fait enfin apparaître une baisse mondiale des émissions de CO2.

La baisse des consommations d’énergie par les pays OCDE, dont les Etats-Unis, semble aussi inéluctable. Ceci supposera des changements profonds dans l"american way of life". Exxon-Mobil ne pouvait pas le dire.

La rareté des actions EDF ou PetroChina en font de pseudos champions boursiers

La Chine et la France ont certains points communs. La qualité de leurs cuisines en est un,l’autre est celui qui veut que leurs Etats possèdent de grands groupes énergétiques nationaux. EDF, un leader mondial de la production d’électricité d’origine électronucléaire, est la plus grosse capitalisation de la Bourse de Paris. Mais dans les indices boursiers c’est en réalité un nain, en raison d’une part très faible de ses actions cotées (10,8% dans le public, 1,9% aux employés et 87,3% à l’état). Il en est de même pour PetroChina, premier pétrolier chinois, qui est la première capitalisation boursière mondiale avec plus de 1100 milliards de dollars. Exxon Mobil est largué avec ses 440 mds$ de capitalisation. Mais voilà 14% des actions du pétrolier chinois sont cotées, le restant appartient à l’Etat. De plus ces 14% sont répartis sur trois places boursières (New-York, Hong-Kong et Shangaï). Tout est fait pour que la rareté fasse prime.

La Chine et la France ont certains points communs. La qualité de leurs cuisines en est un,l’autre est celui qui veut que leurs Etats possèdent de grands groupes énergétiques nationaux. EDF, un leader mondial de la production d’électricité d’origine électronucléaire, est la plus grosse capitalisation de la Bourse de Paris. Mais dans les indices boursiers c’est en réalité un nain, en raison d’une part très faible de ses actions cotées (10,8% dans le public, 1,9% aux employés et 87,3% à l’état). Il en est de même pour PetroChina, premier pétrolier chinois, qui est la première capitalisation boursière mondiale avec plus de 1100 milliards de dollars. Exxon Mobil est largué avec ses 440 mds$ de capitalisation. Mais voilà 14% des actions du pétrolier chinois sont cotées, le restant appartient à l’Etat. De plus ces 14% sont répartis sur trois places boursières (New-York, Hong-Kong et Shangaï). Tout est fait pour que la rareté fasse prime.

Les pétrolières indépendantes sur la mauvaise pente

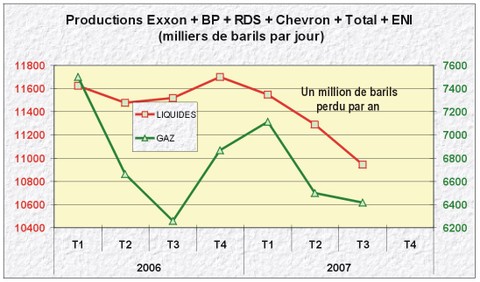

Les grandes pétrolières indépendantes ont vu leurs résultats au troisième trimestre (T3) se dégrader fortement par rapport à ceux du trimestre précédent (T2). Les quatre premières mondiales, par exemple, (Exxon, BP, RDShell, Chevron) ont publié au T2 un résultat net record de 31.7 milliards de $ (mds$), il n’était plus que de 24.5 mds$ au T3 soit une baisse de 23%.

Les grandes pétrolières indépendantes ont vu leurs résultats au troisième trimestre (T3) se dégrader fortement par rapport à ceux du trimestre précédent (T2). Les quatre premières mondiales, par exemple, (Exxon, BP, RDShell, Chevron) ont publié au T2 un résultat net record de 31.7 milliards de $ (mds$), il n’était plus que de 24.5 mds$ au T3 soit une baisse de 23%.Quelles sont les raisons de cette dégringolade, d’une ampleur inattendue par les marchés, dans un contexte pourtant favorable, d’accroissement des prix du baril de pétrole?

La première cause de ce recul des profits est la chute des marges de raffinage aux USA. Pendant la première moitié de l’année ce sont les prix des produits raffinés US qui ont tiré le marché. Le raffinage fonctionnait mal, les stocks de brut à Cushing étaient pléthoriques, la différence (spread) entre les cours de l’essence et ceux du brut était au plus haut, on avait même dépassé les 35$ au mois de Mai. Les raffineurs US ont accumulé les profits. Mais au cours du troisième trimestre, la tendance s’est inversée. Ce sont les cours du brut qui ont pris le leadership et les cours de l’essence n’ont pas suivi. Au cours du trimestre, la prime du baril d’essence sur le brut est passée de 25$/baril à 5$/baril (FIG.)

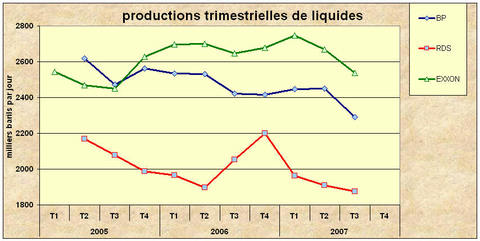

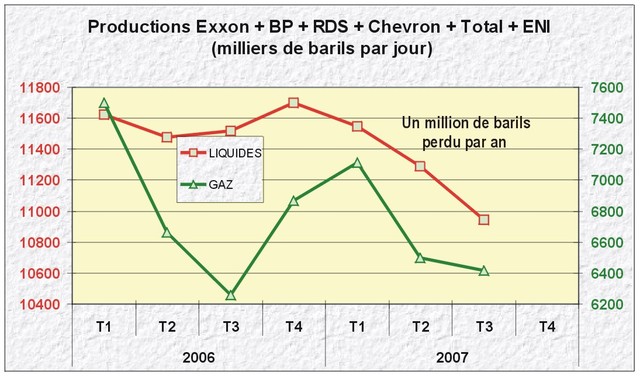

La deuxième cause est la chute des productions de liquides(pétrole+condensats). Des six pétrolières indépendantes mondiales (Exxon, BP, RDS, Chevron, Total, ENI) qui publient de façon explicite leurs productions trimestrielles de liquides et de gaz il est possible de cumuler les productions (FIG.)

Les productions de liquides de ces six Sociétés indépendantes sont en décroissance nette depuis trois trimestres consécutifs. La pente de la chute de production est de un million de barils par an!

Ce résultat opérationnel illustre les pertes de productions de ces Compagnies en Mer du Nord, en Amérique, au Nigéria, au Venezuela. Les Sociétés indépendantes perdent des parts de marché, alors que l’extraction pétrolière est encore en croissance.

Un tel résultat ne se poursuivra pas sans réactions stratégiques de la part des plus agressives de ces Sociétés. C’est pour celà qu’il est possible de prévoir une reprise des phénomènes de concentration par fusions ou acquisitions.

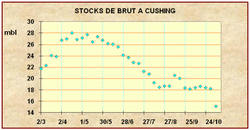

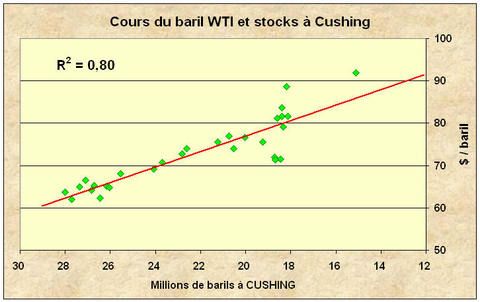

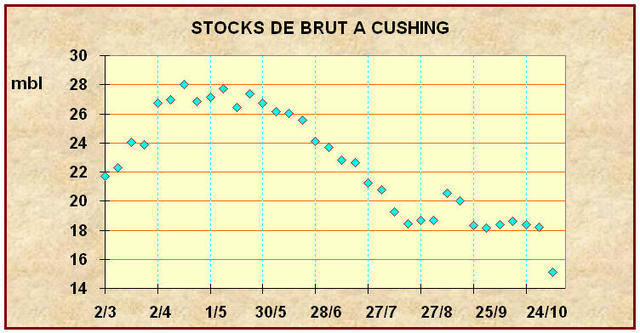

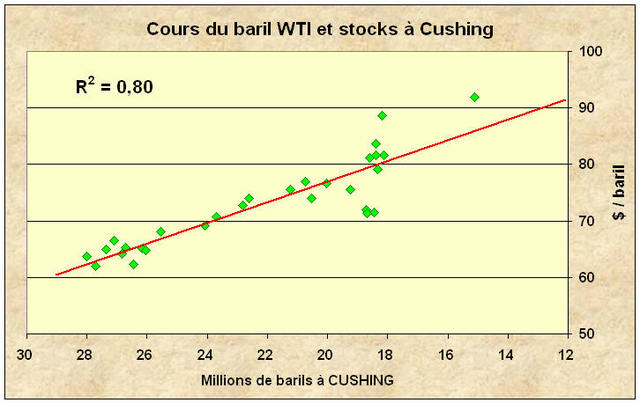

Et si les cours du brut dépendaient des stocks à Cushing!

Les exégètes de la montée des cours du pétrole sont à la fête. Tout est bon pour expliquer cette croissance exubérante des cours: les Kurdes, l’Irak, l’Iran, les Chinois trop nombreux, les Spéculateurs de tous poils, etc. Mais on oublie que ce cours "mondial" est établi dans une bourgade de l’Oklahoma, CUSHING. Dans ce "hub" américain des échanges de pétrole, une variable de première importance est le niveau local des stocks de brut. Quand les stocks sont trop hauts et les moyens de stockage saturés, les échanges s’arrêtent, les cours stagnent ou régressent. Quand les stocks sont bas, c’est l’inverse, les cours se tendent.

Les exégètes de la montée des cours du pétrole sont à la fête. Tout est bon pour expliquer cette croissance exubérante des cours: les Kurdes, l’Irak, l’Iran, les Chinois trop nombreux, les Spéculateurs de tous poils, etc. Mais on oublie que ce cours "mondial" est établi dans une bourgade de l’Oklahoma, CUSHING. Dans ce "hub" américain des échanges de pétrole, une variable de première importance est le niveau local des stocks de brut. Quand les stocks sont trop hauts et les moyens de stockage saturés, les échanges s’arrêtent, les cours stagnent ou régressent. Quand les stocks sont bas, c’est l’inverse, les cours se tendent.Les stocks à Cushing avaient atteint des plus hauts au mois d’Avril et Mai 2007, faisant apparaître, à l’époque, une large décote des cours du WTI par rapport à ceux du BRENT. Mais depuis, ils n’ont cessé de décroître pour atteindre un plus bas la semaine dernière à 15 millions de barils. La FIG. montre que les cours du WTI, depuis le mois d’Avril, sont corrélés à la valeur de ces stocks.

Un nouvel argument, un de plus, peut être avancé pour expliquer cette hausse des cours: les stocks de Cushing sont trop bas. Ceci s’explique par la faiblesse des importations de pétrole brut aux U.S.A. au cours des deux dernières semaines.

Un nouvel argument, un de plus, peut être avancé pour expliquer cette hausse des cours: les stocks de Cushing sont trop bas. Ceci s’explique par la faiblesse des importations de pétrole brut aux U.S.A. au cours des deux dernières semaines.

La Chine augmente les prix de détail de ses produits pétroliers

De China Daily, Nov.1-Devant la pénurie, les autorités chinoises ont décidé d’augmenter les prix des produits pétroliers de 8% pour réduire les pertes des raffineurs locaux qui achètent 50% du pétrole sur le marché international. Les prix de l’essence, du gasoil et du kérosène sont augmentés de 500 Yuan par tonne, soit un peu plus de 2$ par baril.

De China Daily, Nov.1-Devant la pénurie, les autorités chinoises ont décidé d’augmenter les prix des produits pétroliers de 8% pour réduire les pertes des raffineurs locaux qui achètent 50% du pétrole sur le marché international. Les prix de l’essence, du gasoil et du kérosène sont augmentés de 500 Yuan par tonne, soit un peu plus de 2$ par baril.Ceci devrait inciter les gros pétroliers chinois que sont Sinopec et PetroChina de produire plus ou d’importer plus de produits raffinés. La pénurie en produits pétroliers en Chine devrait connaître ainsi, une certaine détente avec une réduction des risques de grogne sociale.

On voit là les limites d’une économie administrée dont les approvisionnements dépendent à plus de 50% des importations. A fin Septembre, la Chine avait importé 151 millions de tonnes de produits pétroliers (124 MT de brut et 27MT de raffinés), pour une production locale de brut de 140 MT.

Cerise sur le gâteau, la Chine le plus gros producteur de charbon du monde est devenu, en 2007, importateur net. les problèmes de ressources énergétiques chinoises et donc mondiales, ne font que commencer.

Baisse de rentabilité pour EXXON-MOBIL.

La Société Exxon-Mobil, le plus grand groupe pétrolier du monde, vient de publier ses résultats financiers et opérationnels du troisième trimestre (T3) sur son site web. La lecture de ces informations permet de dégager les points importants suivants.

La Société Exxon-Mobil, le plus grand groupe pétrolier du monde, vient de publier ses résultats financiers et opérationnels du troisième trimestre (T3) sur son site web. La lecture de ces informations permet de dégager les points importants suivants.Le chiffre d’affaires est en hausse de de 2,7 mds$ (milliards de $) à 102,3 mds$ et, malgré celà, la marge est en baisse de plus de 1 md$ à 9,4 mds$. Cette baisse de rentabilité doit être attribuée à la baisse des marges de raffinage et de la chimie, en raison de la montée des cours du pétrole et de la baisse des cours de l’essence durant ce trimestre. Mais elle est aussi due à la baisse des productions de liquides (pétrole + condensats liés à l’extraction du gaz).

Mais précisons ces informations.

Les cours du baril de pétrole américain WTI, durant la période, se sont appréciés de 71$ à 82$. Ceci explique la croissance du chiffre d’affaires. Mais pendant la même période, les cours de l’essence à New-York se sont dépréciés de 98$ à 86$ pour un baril. Formidable effet de ciseau qui a laminé les marges de raffinage.

Les volumes produits de liquides ont baissé de 4,2%. Ces résultats de production sont globalement décevants, mais en ligne avec les tendances observées au trimestre précédent, mais ils sont aussi en phase avec les baisses de productions connues de BP et de Royal-Dutch Shell. (FIG.)

Il est possible de déceler dans ces baisses de volumes l’effet des déplétions des production de gaz et de pétrole en Europe et en Amérique. Cet effet en un trimestre est particulièrement sévère pour Exxon. Elles ne sont pas compensées par des accroissements de production dans d’autres zones.

La société de forage Transocean est en pleine santé.

Houston, Texas; la société Transocean, le premier foreur de puits offshore du monde, annonce de superbes résultats trimestriels. Ses résultats au T3 à 973 millions de dollars triplent les 309 M$ de l’an dernier, pour la même période.

Houston, Texas; la société Transocean, le premier foreur de puits offshore du monde, annonce de superbes résultats trimestriels. Ses résultats au T3 à 973 millions de dollars triplent les 309 M$ de l’an dernier, pour la même période.De plus, Transocean a l’intention de fusionner avec un concurrent local, GlobalSantaFe, pour créer un géant du forage, trois fois plus gros que son concurrent immédiat.

Les prestations de services aux Groupes Pétroliers sont très rémunératrices par ces temps de prospections offshore ulta-profondes, en particulier dans le Golfe du Mexique et en Mer du Nord. Transocéan possède 82 unités de forage offshore.

De faibles importations de brut expliquent la baisse des stocks US

Depuis deux semaines les importations de pétrole brut aux USA ont été inférieures à 10 mbl/j point d’équilibre pour assurer un approvisionnement suffisant du pays. Elles ont été respectivement de 9,1 et 9,4 mbl/j, d’après les données du DOE américain. Ce déficit suffit à expliquer la baisse des stocks de brut US de plus de 9 mbl en deux semaines. Bien entendu les "experts" n’avaient rien prévu dans ce sens.

Depuis deux semaines les importations de pétrole brut aux USA ont été inférieures à 10 mbl/j point d’équilibre pour assurer un approvisionnement suffisant du pays. Elles ont été respectivement de 9,1 et 9,4 mbl/j, d’après les données du DOE américain. Ce déficit suffit à expliquer la baisse des stocks de brut US de plus de 9 mbl en deux semaines. Bien entendu les "experts" n’avaient rien prévu dans ce sens.Les importations de produits raffinés ont assuré une quasi stabilité de stocks d’essence et de gasoil malgré une baisse conjoncturelle des productions de raffineries, qui convertissent leurs unités aux produits hivernaux. Les stocks de Propane sont faibles à l’entrée de l’hiver, en retrait de 11 mbl par rapport à l’an dernier, à 62 mbl.

Ces données devraient stopper la timide baisse des cours du WTI de ces derniers jours.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}