Je m’adresse ici aux jeunes contemporains qui se seraient, par mégarde, égarés sur ce site rébarbatif et ratiocineur. Jeunes hommes et jeunes femmes sincèrement persuadés que leur génération, branchée au monde grâce à leurs portables (téléphones cellulaires), sera complètement différente des générations précédentes.

Je leur rappellerai aimablement, tout d’abord, que la génération existentialiste passionnée de jazz, du juste après guerre, ou celle des années soixante qui, après les Tino Rossi et autres Luis Mariano des parents, découvrait le rock américain sur les 45 tours; enfin, celle des années soixante huit, juste après la mise sur le marché de la pilule contraceptive ont éprouvé des sentiments analogues de renouveau de la pensée contemporaine. Ces anciens soixante-huitards, qui pensaient, avec sincérité, révolutionner le monde, étaient, il y a peu, dans les affaires ou siégeaient dignement assoupis sur les rangs de diverses Assemblées, parmi les Réformateurs tièdes ou les Conservateurs éclairés.

Oui, le monde change, avec les innovations technologiques, les progrès dans le domaine de la médecine et la mondialisation de l’économie et des échanges. Les portables, « made in China » ou « in Taiwan », qui font appel à de multiples technologies brumeuses ou carrément méconnues en Occident, sont accessibles à tous. Les modules photovoltaïques au Silicium, d’origines chinoises, sont maintenant bradés à vil prix, jusqu’à la capitulation définitive du dernier producteur occidental. Demain les véhicules électriques de prestige (hors de prix) européens feront appel à des batteries électrochimiques asiatiques, bien souvent en provenance de Corée du Sud par exemple (choix de Mercedes).

Le monde change et avec lui, tous, même les jeunes, prennent de l’âge. Banalité.

Nouvelle génération qui vit quotidiennement avec les dernières innovations technologiques les plus élaborées et qui n’en prend pas vraiment conscience, parce que son village européen, technologiquement, n’est plus dans le coup.

Le progrès se serait-il arrêté, au virage du siècle? Non, bien-sûr, mais il a changé de place en migrant vers la Californie et l’Asie, rives du Pacifique.

La nouvelle carte du monde présente l’Océan Pacifique en son centre et les peuplades européennes, riches encore, mais technologiquement attardées sont rejetées en haut, à gauche de la carte, vers la partie peu lisible.

Préalablement à tout exercice de projection vers le futur il me semble indispensable de bien appréhender le présent et d »identifier les degrés de liberté qui détermineront l’évolution des marchés.

Pour l’exemple, nous allons en passer certains en revue

I-Le marché mondial des véhicules routiers:

Certains penseurs, obnubilés par la pertinence des onéreux véhicules électriques américains, prévoient sans barguigner la fin imminente des carburants à la pompe. Faut-il les croire? Non bien-sûr.

Le marché de ces véhicules routiers peut être segmenté en trois grandes classes:

-les véhicules urbains personnels ou commerciaux

-les grandes routières et les bus au long cours

-les poids lourds et autres véhicules à remorques de plusieurs dizaines de tonnes de fret,

Les premiers peuvent être aisément équipés de traction électrique et de batteries. Leur trajets quotidiens sont limités à quelques dizaines de kilomètres, ils peuvent être aisément chargés sur leurs parkings ou à domicile à l’aide de chargeurs simples embarqués.

Les seconds nécessitent d’imposantes batteries onéreuses et souvent dangereuses. Ils peuvent parcourir, quotidiennement, des centaines de kilomètres ce qui rend indispensable la mise à disposition d’un réseau national de chargeurs de très forte puissance, nécessaires pour recharger la batterie embarquée du véhicule en un quart d’heure environ. Ceci nécessite un chapelet d’onéreuses et complexes stations de recharge pouvant délivrer sur chaque poste de recharge une puissance électrique (en kW) quatre ou cinq fois supérieure à la valeur nominale de l’énergie embarquée du véhicule, exprimée en kWh. Pour recharger la batterie déchargée de 100 kWh d’un véhicule américain en un quart d’heure, il faut disposer d’un chargeur disponible d’au moins 500 kW de puissance. Cette contrainte élimine du marché les pays ne disposant pas de la puissance électrique nécessaire (plusieurs GW) et du réseau indispensables pour équiper les nombreuses stations de recharge, le long des grands axes routiers. Pour l’utilisateur, une option pertinente est de s’équiper en mode hybride rechargeable qui lui permet d’avoir à sa disposition un moteur à combustion interne et son précieux réservoir de carburant.

Quand aux poids lourds de dizaines de tonnes, grands consommateurs de carburant, nous attendrons sagement la sortie de modèles hybrides à des prix compétitifs pour réduire leurs consommations énergétiques dans les bouchons routiers aux abords des métropoles. Ce serait un premier pas utile.

Une autre approche quantitative peut être aussi utilisée pour analyser ce marché de centaines de milliards de dollars.

Sur 12 mois, à mi-2016 il s’était vendu dans le monde 91 millions de véhicules routiers nous affirme l’OICA.

Compte tenu d’une croissance annuelle des ventes de 2,5 millions de véhicules et du dynamisme des marchés en Europe et en Asie ces ventes mondiales en 2016 devraient dépasser les 92 millions d’exemplaires.

Quel peut être l’impact sur la consommation de carburants de la vente, subventionnée, de quelques centaines de milliers de véhicules électriques? Tout au plus, à ce jour, une très légère baisse de la croissance des consommations. Action du second degré.

Prenons l’exemple du premier marché mondial, celui de la Chine.

Les ventes chinoises de véhicules routiers ont atteint en 2016 les 28 millions d’exemplaires, selon la CAAM, soit près d’un tiers du marché mondial. Parmi ces ventes, ont été inclus 409 mille véhicules électriques sur batteries (moins de 2%).

Dans la foulée, au mois de Janvier 2017 ces ventes chinoises de véhicules électriques se sont effondrées à près de 5000 exemplaires. La raison, semble-t-il, proviendrait d’un arrêt des subventions accordées par les dirigeants de ce grand pays. Arrêt provisoire ou de longue durée? Allez savoir! Préservation de la puissance électrique disponible, issue de centrales au charbon polluantes? C’est une hypothèse parmi d’autres.

Cet exemple nous rappelle que ces marchés du véhicule électrique dans le monde sont pour l’instant largement subventionnés et que la pérennité de ces ventes dépendent largement de décisions politiques locales et, bien-sûr, de la disponibilité de puissance électrique à coût abordable et issue de centrales peu polluantes.

Imaginez le cas de conscience des utilisateurs allemands qui opteront pour un véhicule électrique et relanceront ainsi certaines centrales au lignite ou au charbon, indispensables pour assurer la puissance nécessaire au réseau.

II- Le marché mondial des produits pétroliers:

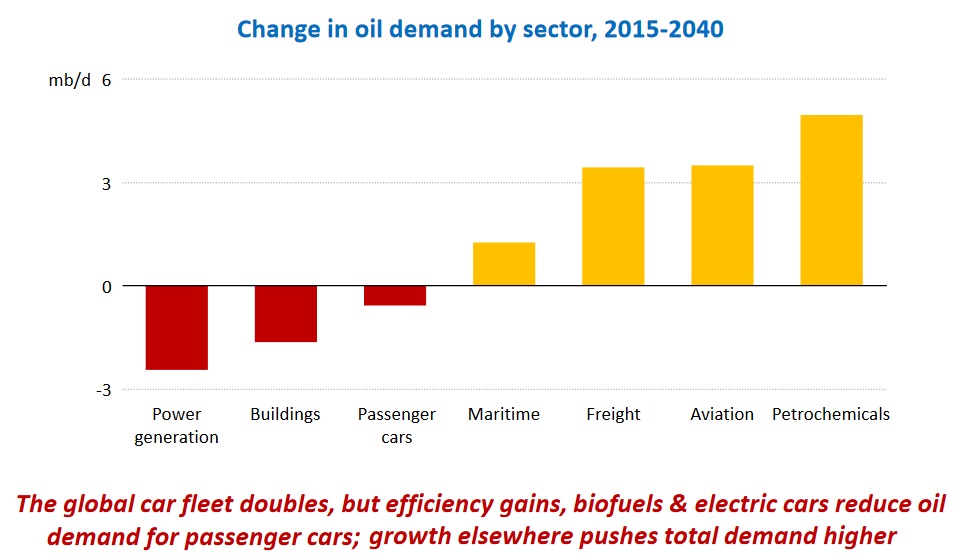

Le marché mondial des produits pétrolier est essentiellement tiré par la demande d’énergie pour les transports. Ce marché des transports représente un quart de l’énergie consommée dans le monde et un tiers de l’énergie consommée aux États-Unis. Cette part de marché mondiale, avec le développement des échanges commerciaux et des voyages, est appelée à croitre durant les décennies à venir, malgré les gains réalisés dans l’efficacité énergétique des processus.

Les effets de mode, profonds et internationaux, qui orientent les consommateurs vers des véhicules lourds et imposants (SUV) accentuent ce phénomène. Les données de l’Université du Michigan (UMTRI) sur la consommation nominale moyenne en carburants des véhicules neufs commercialisés aux États-Unis montrent, depuis plus de deux ans, une stabilisation de ces consommations vers les 9,4 litres aux cent kilomètres (FIG.). Elles illustrent les limites réelles des progrès dans la mise en œuvre de l’efficacité énergétique des processus.

En résumé, les consommations mondiales de produits pétroliers ne régressent pas. Au contraire, elles progressent de 1,6 % par an, tirées par l’Asie et les pays développés de l’OCDE. Il n’est pas certain que durant la décennie à venir nous observions une possible régression de cette croissance annuelle. Seule une augmentation subite des prix des carburants à la pompe, au cours des années vingt par exemple, pourrait efficacement amortir ce rythme de croissance.

Le 9 Mars 2017