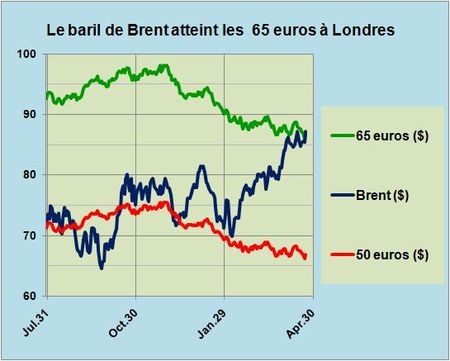

Sur la base d'un sentiment de reprise économique et sur la conviction entretenue de l'existence d'un lien fort entre activité économique et consommation de pétrole, le marché des produits pétroliers a entamé un rallye de printemps depuis le mois de Février de cette année. En moins d'un trimestre, le baril de Brent sur l'ICE à Londres est passé de 50 euros à 65 euros le baril (FIG.).

65 euros, c'était la valorisation moyenne du Brent en Février 2008 alors qu'il était coté à 95 dollars/baril (INSEE). Cela veut dire que par l'effet ciseau de l'accroissement des cours en dollars et la baisse du taux de change de l'euro, les prix des produits pétroliers, exprimés en euros, rejoignent une zone critique où leur impact sur l'économie en Europe va se faire durement sentir. Le premier poste à téléphoner sera la reprise de l'inflation qui après un timide 1,4% au mois de Mars dans l'Eurozone, devrait rapidement rejoindre la zone critique (pour la BCE) des 2%. Bien sûr nos banquiers centraux vont prendre ce signal pour une reprise économique.

Et pourtant, en dehors de l'explosion économique chinoise, voulue et entretenue par le Parti local, qui conduit les jeunes Chinois à s'identifier à de nouveaux James Dean de l'Amérique des années 50, combien la reprise mondiale est douce et la consommation de pétrole modérée. Rien dans les données actuelles et les prévisions à 6 mois ne justifie une telle envolée des cours qui permet au pétrole d'atteindre un nouveau plateau compris entre 85 et 90 dollars/baril.

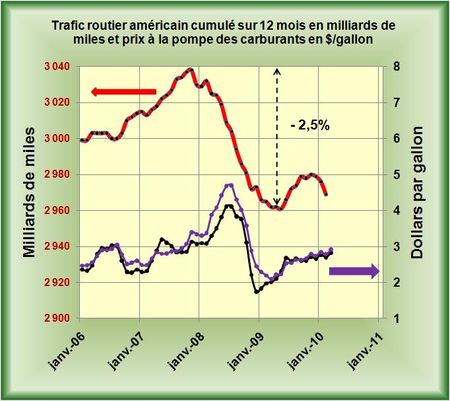

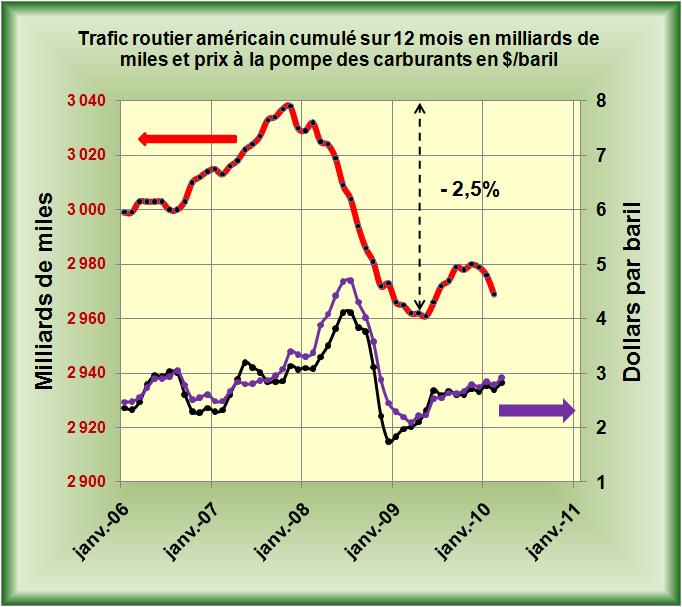

Mais, c'est une évidence, les cours du pétrole-papier n'ont "rien à cirer" des lois du marché physique des produits pétroliers. Goldman et ses collègues ont décidé de nous rejouer la hausse cavalière de 2008 qui leur avait tant rapporté, alors le rallye va se poursuivre, même si les Américains se déplacent de moins en moins (LIRE) et si les Européens voient peu à peu sombrer leurs économies nationales. Les bonus et les fonds de pensions passent en premier.

Remarque : les cours du WTI sont en retrait par rapport à ceux du Brent, depuis deux semaines, de 2 dollars/baril environ. Ce genre de conjoncture se répète régulièrement lorsque les stocks à Cushing, Oklahoma sont proches de la saturation. Ils étaient supérieurs à 34 millions de barils il ya une semaine pour une capacité de stockage estimée vers les 35 millions. Ce genre de situation se résout généralement par une remontée du WTI qui rattrape puis dépasse le Brent. Il est évident que certains vont jouer ce rattrapage attendu.

LIRE un papier passionnant "China embraces freedom of the road" paru dans le FT. (remarque: pour accéder sans vous inscire au FT, passer par Google avec le titre, c'est plus simple)

Le 24 Avril 2010

{kind=link}

{kind=link}

{kind=link}

{kind=link}