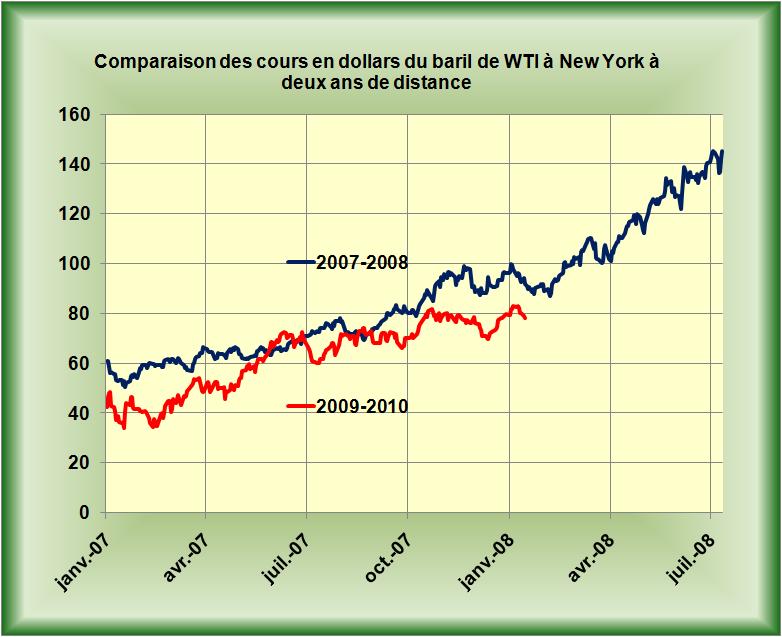

Dans ce marché hyper manipulé des produits pétroliers l'incertitude prévaut. Incertitude sur les cours du dollar contre les autres monnaies, avec un USDX qui s'est fortement valorisé en Décembre mais qui depuis à reperdu du terrain. Incertitude sur l'évolution de la régulation des Marchés avec un Gary Gensler, Chairman de la CFTC, qui après avoir complètement retourné sa veste depuis l'arrivée d'Obama, prêche la standardisation et la cotation des dérivés over-the-counter (OTC) aux travers de chambres de compensations à mettre en place. Lumière bien mal venue sur ces 300 mille milliards de dollars de papier pour certains qui préfèrent travailler dans l'ombre. Incertitude sur une reprise économique annoncée mais qui semble vouloir se faire attendre. Tout cela n'est pas très favorable à l'établissement d'une tendance nette sur les cours. Alors les opérateurs ont joué le "Rallye de la Première Neige" classique. Les frimas arrivant, tout le monde veut remplir ses cuves de mazout, alors les cours du fuel flambent et tirent ceux du pétrole. On a vu alors les cours du WTI et même ceux du Brent dépasser les 80 dollars le baril pour même franchir les 82 dollars à New York à la fin de la semaine dernière. Mais rien, à part la neige, ne pouvant justifier cette poussée de fièvre il a bien fallu se replier sur un 78 dollars le baril de WTI hier. Il y a deux ans à la même époque les cours étaient allés friser les 100 dollars le baril (FIG.) pour retomber durant le mois de Janvier. C'est un mois traditionnellement calme, on y attend la fin de l'hiver dans l'hémisphère nord et les opérateurs fourbissent les armes pour la reprise de printemps.

Pour un nouveau rallye sur le pétrole il faudra donc attendre le mois de Février. Les Pythies du Pétrole vous parleront alors de reprise de l'économie, du boom chinois, de l'épuisement des ressources…du classique somme toute, pour dégager quelques milliards de dollars de marges et préparer les bonus de l'année suivante.

LIRE un papier de Gensler récent sur sa vision d'organisation des marchés des OTC.

Le 16 Janvier 2010

{kind=link}

{kind=link}