La compréhension du Mandarin ne doit pas être chose facile. Celle des engagements des dirigeants chinois sur les futures émissions de CO2 et autres GHG de leur vaste pays est du même niveau de complexité. "China will reduce the greenhouse gas intensity per Yuan of its GDP by 40% to 45% in 2020 compared to 2005." Cela veut-il dire que les émissions de CO2 de la Chine vont baisser? Seuls les naïfs peuvent le croire.

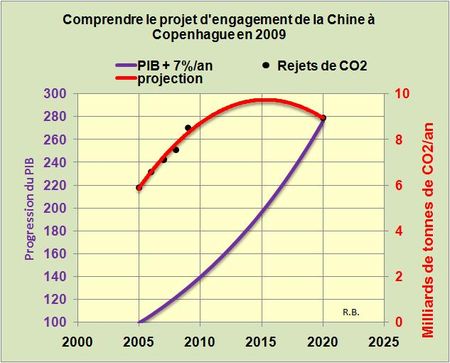

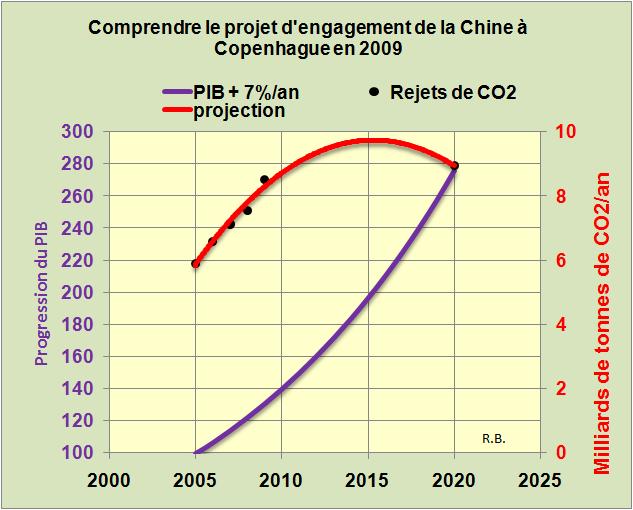

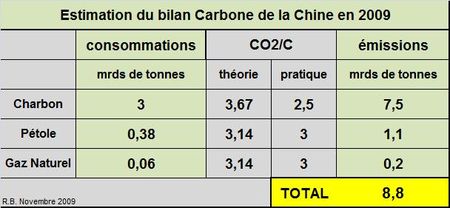

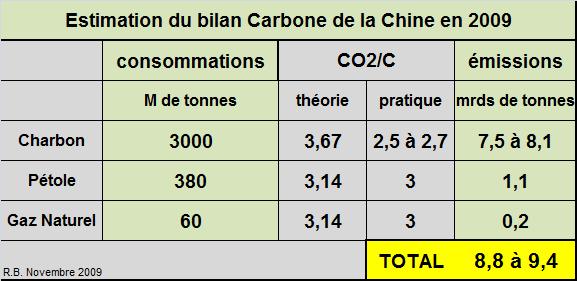

Les émissions de CO2 en 2005 étaient voisines de 6 milliards de tonnes et nous allons supposer le PIB=100 à cette date. En prenant une croissance moyenne du PIB chinois de 7% par an jusqu'en 2020 nous arrivons à une valeur de ce dernier de 276 (base 100 en 2005). Le ratio émissions/PIB qui était de 6/100 en 2005 devra être ramené en 2020 à 55% de cette valeur, dans l'hypothèse d'une réduction de 45%, soit 3,3/100. En multipliant ce ratio par la valeur du PIB en 2020 nous arrivons à un niveau d'émissions de CO2 de 9 milliards de tonnes (FIG.).

Il est clair que si le PIB de la Chine évolue en moyenne de 7% par an, la population mondiale médusée n'observera au mieux qu'une timide réduction des émissions de CO2 chinoises vers 2015, après qu'elles aient atteint sinon dépassé les 10 milliards de tonnes de rejets. Ce scénario est malheureusement assez réaliste sinon très contraignant par rapport à ce qui se passe aujourd'hui, période où le charbon chinois brûle à tous vents.

En d'autres termes réduire l'intensité d'émission des GHG de 45% en 15 ans cela revient à la faire baisser en moyenne de 4% par an (racine quinzième de 0.55 = 0.961). Il faudrait donc que le PIB chinois ne progresse que de 4% par an pour que l'engagement permette de retrouver les 6 milliards de tonnes de 2005.

Alors Monsieur Borloo, ces Chinois vous font prendre des vessies pour des lanternes…chinoises!

Le 30 Novembre 2009

{kind=link}

{kind=link}