Certains pensent que les problèmes énergétiques vont devenir cruciaux. L’urbanisation et la globalisation ont rendus des besoins sans équivalents dans l’histoire : eau, énergie, nourriture.

Beaucoup de pays, dans les années 30 étaient protégés par leur "archaïsme". En France, l’eau courante était rare, les voitures plus encore, l’approvisionnement purement local pour beaucoup de produits…

La capacité de résilience était forte.

En effet, certains ont pu passer relativement sans encombre la seconde guerre mondiale. Ils avaient simplement un grand jardin.

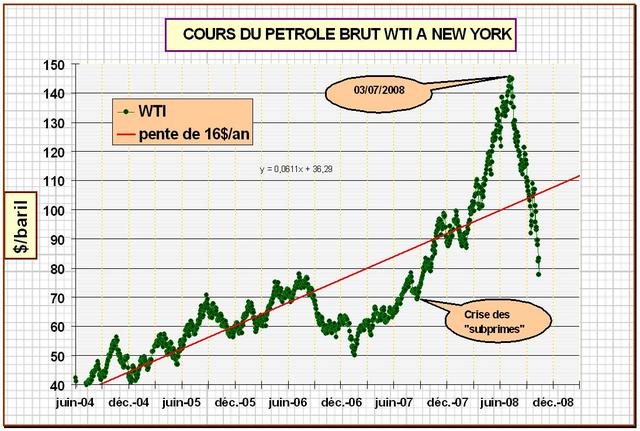

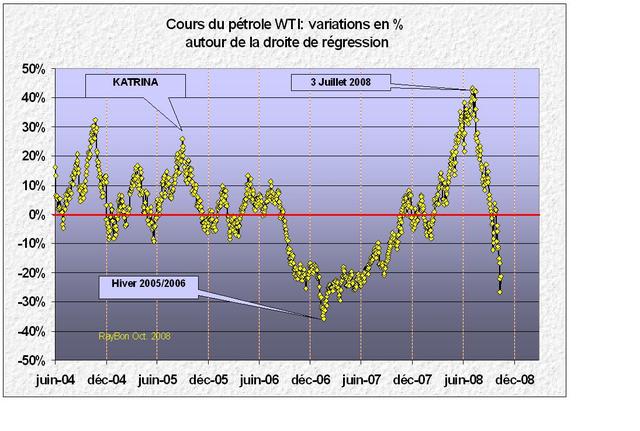

La forte crise qui s’annonce aura des répercussions infiniment plus grandes : nul ne peut dire les coups de boutoirs que subiront les circuits économiques.

La vie quotidienne sera sans doute, très bouleversée. Nous n’avons pas le même degré d’archaïsme que nos grands parents et arrières grands parents.

Le jardin potager, par exemple, avait pratiquement disparu.

A la dernière réunion de lotissement à laquelle j’ai assisté, c’était LE sujet de conversation. Même pour ceux à qui cette simple idée donnait précédemment des boutons.

C’était simple, la nourriture, il y avait le supermarché. Pour y aller, on montait dans sa voiture.

Maintenant, le supermarché, c’est cher, même le "superPrimou", ça dépense de l’essence pour y aller, les dépenses obligatoires dévorent les budgets…

L’image de la dernière guerre ? Des gens simples, ébahis de voir ce que pouvaient leur proposer pour leurs patates et leurs haricots les gens si bien habillés, qui, il n’y a pas si longtemps, les toisaient…

Cette fois, c’est puissance 1000. Nous sommes bien plus dépendants des liens économiques auquels beaucoup de gens échappaient alors.

Mercredi 15 octobre 2008