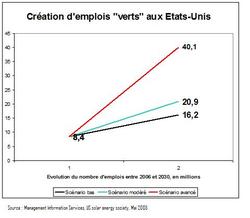

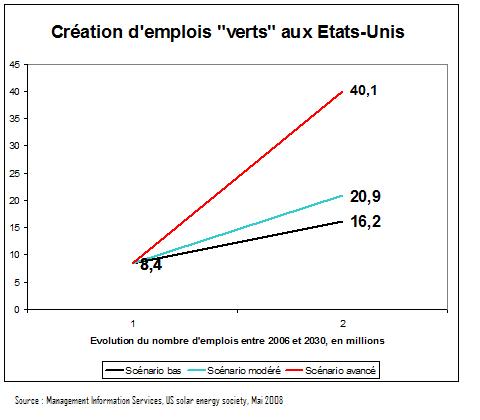

L‘industrie des énergies renouvelables, par besoins de capitaux, est un formidable gouffre à liquidités. Que ce soit dans l’énergie solaire avec ses formidables investissements en capacités de production de cellules solaires, que ce soit dans l’énergie éolienne avec des prix d’équipements tirés vers le haut en raison de formidables goulets d’étranglement dans les outils de réalisation, les financiers internationaux se posent des questions sur la viabilité de certains projets. On a vu hier en Bourse Vestas perdre 10%, Suntech plonger de 16%, Q-Cells perdre 9% pour ne citer que les plus gros acteurs. Ces activités pâtissent à la fois d’un business model qui repose sur la disponibilité de capitaux et également sur des niveaux de prix des équipements rendus insupportables par une demande artificiellement soutenue par les subventions étatiques.

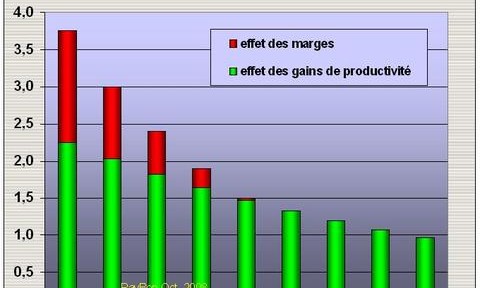

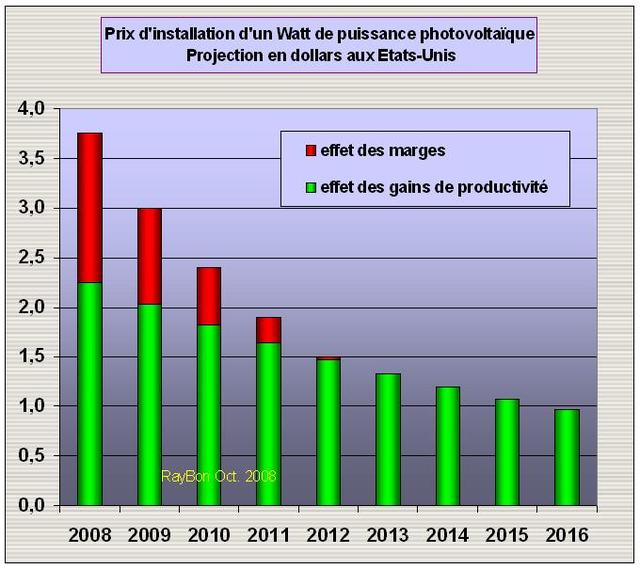

Une des clés passe par la réduction des coûts des investissements, permettant d’accompagner une croissance importante en volumes des équipements. Par exemple aux Etats-Unis les objectifs demandés par les financiers, pour assurer une croissance en volume de la filière photovoltaïque de plus 40% par an, sont de faire décroître le prix du Watt installé de 3,75$ en 2008 à 1,5$ en 2012. Bien sûr cette décroissance viendrait à la fois d’une réduction des marges excessives résultant du passage de la pénurie à un excès d’offre (FIG. barres rouges) mais aussi de gains de productivités importants par l’introduction des technologies en couches minces. On le voit, l’extrapolation d’un tel scénario pourrait conduire à un prix du Watt photovoltaïque vers les 1 dollar en 2016, date d’expiration des aides à l’investissement de la nouvelle loi en cours de discussion à la Chambre des Représentants américains.

Ce seuil d’un dollar le Watt aux USA ou d’un Euro le Watt en Europe est très important. Il correspond en effet au pay-back en 10 mille heures d’un investissement pour un prix de vente du MWh d’énergie électrique de 100$ ou de 100 euros. Dix mille heures d’ensoleillement correspondent à 5 ans d’utilisation en Arabie et à 10 ans en Europe du Nord.

Le 3 Octobre 2008

–

{kind=link}