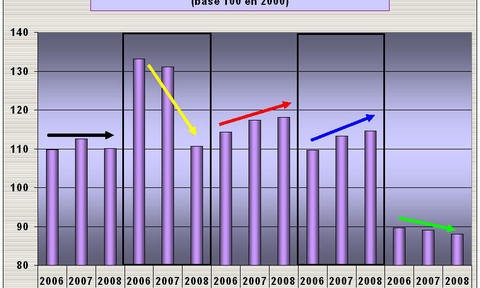

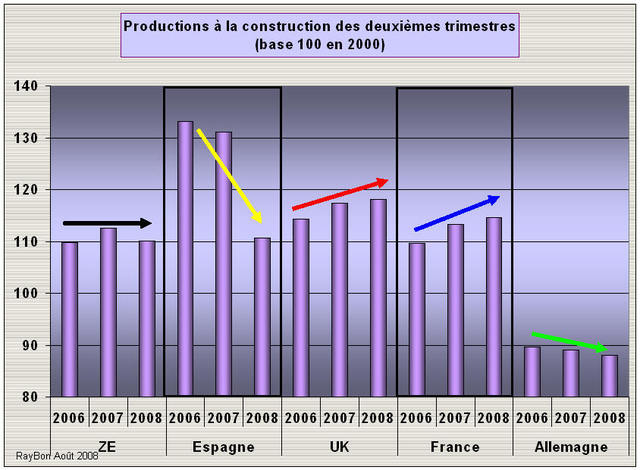

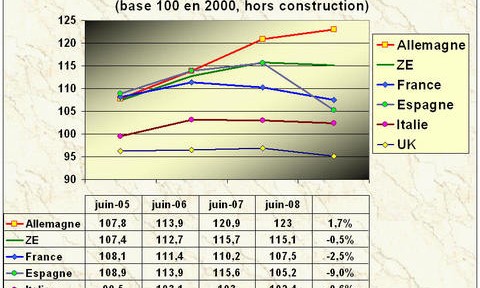

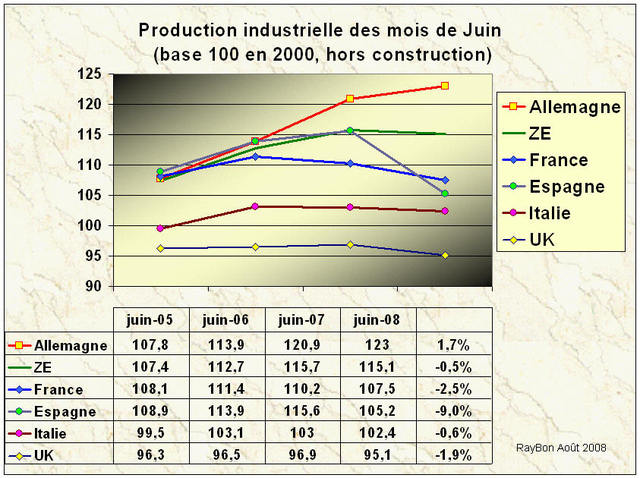

Eurostat vient de publier les résultats de production à la construction des divers pays européens au deuxième trimestre. Par rapport aux propos alarmants de certains commentateurs économiques ces résultats consolidés au niveau de la Zone Euro ne sont pas aussi catastrophiques que prévus ou qu’annoncés. A 110 points (basse 100 en 2000) ils ressortent en retrait d’un peu plus de 2% par rapport au même trimestre d’il y a un an et étales par rapport à il y a deux ans. Ces résultas (FIG.) sont tirés vers le bas par les contre performances de l’Espagne, en perte de 21 points en un an et de celles de l’Allemagne dont le niveau très bas n’empêche pas une poursuite du ralentissement. Avec une construction aussi atone on devine mal comment l’Allemagne peut radicalement modifier l’efficacité énergétique de ses bâtiments collectifs ou de ses maisons. Par contre la Grande-Bretagne et la France conservent encore un certain dynamisme dans la construction sur le deuxième trimestre. Cette tendance est toujours vraie au mois de Juin pour la France (+1.7%), par contre la Grande-Bretagne semble amorcer un mouvement de déclin de l’activité (-4.7%).

L’activité de la construction en Europe est très importante pour améliorer l’efficacité énergétique des bâtiments et pour essayer de maîtriser les tendances à l’étalement urbain par une réhabilitation des habitats de centres villes de province. La montée des prix des carburants et de l’énergie devrait inciter les acteurs du Marché à proposer de nouvelles réalisations à haute efficacité énergétique et situées en centre ville ou proches d’un moyen de transport en commun.

Le 21 Août 2008.

{kind=link}

{kind=link}