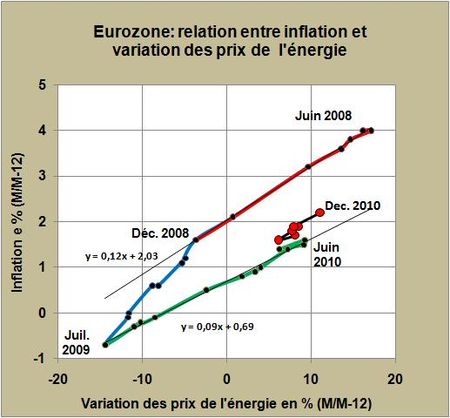

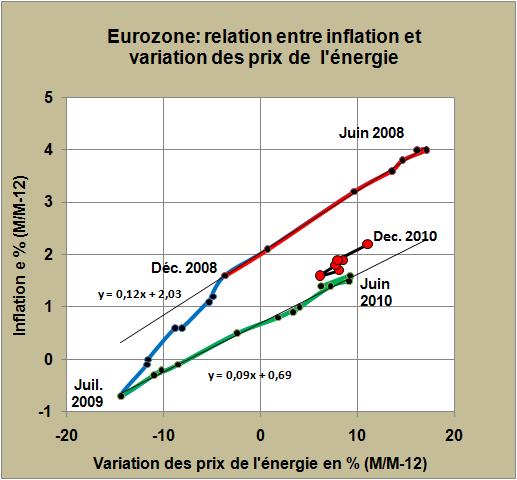

Depuis la mi-2008 il est possible de distinguer quatre phases de variation de l'inflation dans la Zone euro (FIG.). Durant le second semestre 2008 (courbe rouge) l'inflation annuelle décroit linéairement avec les prix de l'énergie, puis durant le premier semestre 2009 au sommet de la crise économique, l'ensemble des prix s'effondrent (courbe bleue). La troisième phase, entre mi-2009 et mi-2010, voit repartir les prix de l'énergie avec la reprise économique (courbe verte) enfin la deuxième partie de 2010 marque une période de stagnation (courbe noire) jusqu'à la publication des résultats du mois de Décembre qui amorcent une reprise de l'inflation tirée, entre autres, par les prix de l'énergie.

En effet les données d'Eurostat annoncent pour ce dernier mois une variation des prix de l'énergie par rapport à il y a un an de 11% (plus 3 points par rapport à Novembre) et une variation de l'inflation de 2,2% en progression de 0,3 point par rapport à celle de Novembre. On retrouve cette pente d'environ 0,1 point d'inflation par point de variation sur l'énergie.

Compte tenu des accroissements en cours des prix du pétrole et des tensions mondiales sur le charbon il est possible d'anticiper pour le début de 2011 une progression de cette tendance enregistrée au mois de Décembre.

Remarque: l'INSEE annonce pour la France une variation des prix des carburants de 15% en un an et de ceux des combustibles liquides (fuel) de 26,5%. Se chauffer au fuel en France, comme ailleurs, va devenir complètement ringard.

Le 16 Janvier 2011