L'inflation après la crise, est à l'économie ce que le bicarbonate de sodium est aux lendemains de bringue. Mais naturellement, après des excès de spéculations en tous genres et éclatement des diverses bulles, les acteurs économiques qui marris dénouent en masse leurs engagements hautement risqués, entraînent les économies vers la situation inverse: la déflation. Le Japon par exemple paie encore les excès financiers et immobiliers de la fin du siècle précédent. Dans ce contexte les entreprises qui voient leurs prix et leurs chiffres d'affaires baisser doivent impérativement réduire leurs coûts en licenciant et en délocalisant des activités dans les zones à main d'oeuvre à bas coûts. Elles peuvent alors baisser leurs prix et leurs dettes, et entretenir ainsi le mouvement vers le bas. La déflation japonaise de la décennie passée est une des causes majeures de l'embellie industrielle chinoise qui a profité des larges transferts de know-how des industriels nippons à la recherche de coûts plus bas. Solidarité asiatique.

Ce scénario nippon semble vouloir se reproduire aux Etats-Unis. La lenteur de mise en route du plan de relance d'Obama, ses imperfections inéluctables, son application à des projets parfois bidons, incitent les acteurs économiques américains à limiter leurs risques en empruntant moins, en évitant d'embaucher quitte à importer plus en provenance des zones à bas prix. C'est ainsi que l'on voit l'en cours des crédits à la consommation décroître (-157 milliards de dollars depuis le maximum de Juillet 2008, LIRE), le chômage perdurer, les importations mensuelles de produits croître beaucoup plus vite (+36 milliards hors pétrole et services depuis Mai 2009) que les exportations (+22 milliards) et impacter ainsi le PIB américain à la baisse (LIRE). Les industries les plus dynamiques et les plus aidées sont en train d'investir, mais les pleins effets de ces décisions attendront 2012 ou 2013. Un exemple: l'industrie automobile américaine avec les futures productions de VW, de Nissan ou de Toyota destinées à s'affranchir des variations des monnaies, devrait en particulier connaître une future croissance.

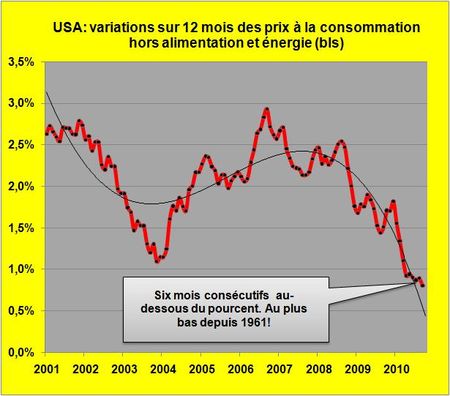

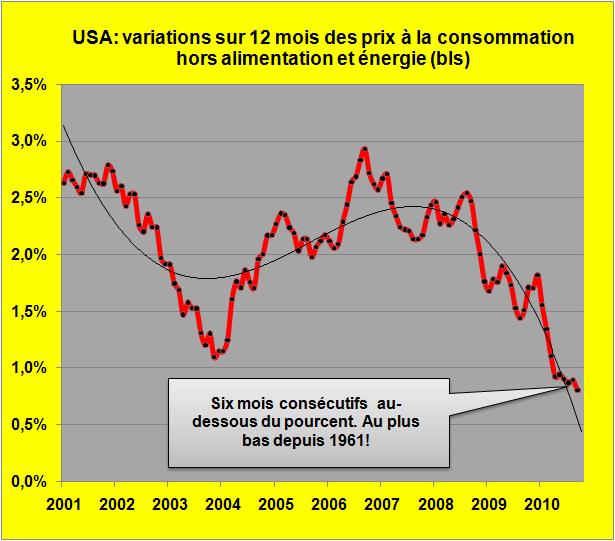

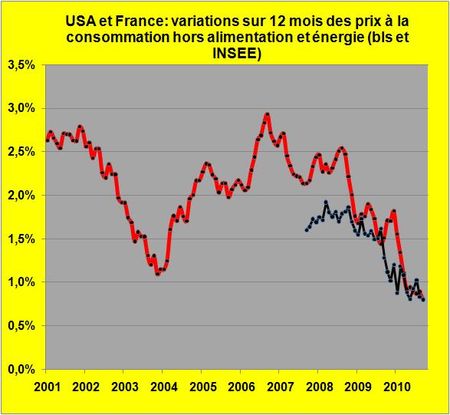

Cette déflation des risques des acteurs économiques qui s'est traduite par une stabilisation de la masse monétaire (LIRE) entraîne tout naturellement une stabilisation des prix (FIG.I). Au mois de Septembre la variation sur 12 mois des prix américains hors alimentation et énergie à 0,8% atteint un plus bas de près de 50 ans. Ce score très faible est atteint malgré une croissance de 3,4% des prix des frais médicaux traditionnellement soutenus aux US (+4% par an en moyenne sur 10 ans).

L'ensemble de ces symptômes américains sont également relevés dans le tableau clinique de la France aggravé par une monnaie, l'euro, qui affiche une sale tendance à s'apprécier par rapport au dollar, ce qui le rapproche du Yen japonais. Pour illustrer cette concordance il est intéressant de superposer à la FIG. précédente l'évolution des prix hors énergie et alimentation de la France depuis 2008 (FIG.II, courbe bleue). On ne peut qu'être surpris par cette quasi concordance des variations de prix de part et d'autre de l'Atlantique, avec des inflations sous-jacentes à la baisse et qui ressortent pour l'instant à 0,8% sur 12 mois.

La question rouge à laquelle bien peux savent répondre est alors la suivante: ce plongeon des prix va-t-il se poursuivre et allons nous connaître une longue purge à la japonaise ou bien allons nous voir les économies rebondir et derrière suivre les prix pour atteindre à nouveau un niveau bienfaisant d'inflation?

Ce qui ressort pour l'instant de lectures diverses, c'est l'inefficacité du plan de relance américain. (LIRE par exemple le papier de Deepak Lal publié sur le site de l'Institut Turgot).

Consulter les chiffres de l'inflation américaine du mois de Septembre.

Le 16 Octobre 2010