Il est des tableaux qui remplacent de longs discours. C’est le cas de ce tableau du Wall Street Journal résumant les performances de divers actifs durant la semaine passée. C’est le pétrole qui a le bonnet d’âne sur la semaine.

Il est des tableaux qui remplacent de longs discours. C’est le cas de ce tableau du Wall Street Journal résumant les performances de divers actifs durant la semaine passée. C’est le pétrole qui a le bonnet d’âne sur la semaine.

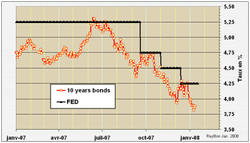

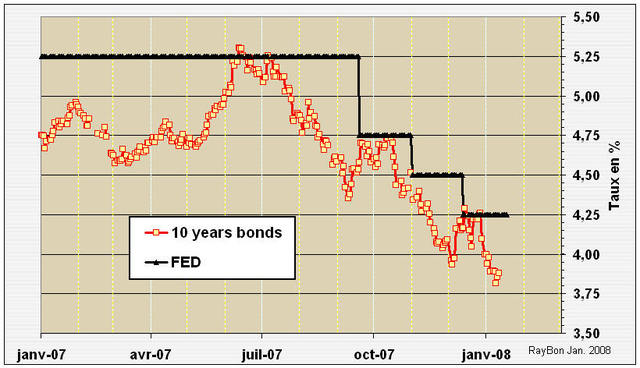

Les taux longs américains ont amorcé un repli depuis le mois de Juillet 2007 anticipant ainsi la baisse par paliers des taux administrés par la FED. Par exemple le Bond à 10 ans venant de 5.3% en Juillet dernier est maintenant proche des 3.8%. Ce repli qui s’explique par l’anticipation des baisses de taux de la FED et par l’existence de liquidités provenant des investisseurs qui fuient les hypothèques douteuses et qui réduisent la pondération en actions de leur portefeuille. Mais il s’explique aussi par la non anticipation par le Marché US de futur mouvement inflationniste de grande ampleur.

Les taux longs américains ont amorcé un repli depuis le mois de Juillet 2007 anticipant ainsi la baisse par paliers des taux administrés par la FED. Par exemple le Bond à 10 ans venant de 5.3% en Juillet dernier est maintenant proche des 3.8%. Ce repli qui s’explique par l’anticipation des baisses de taux de la FED et par l’existence de liquidités provenant des investisseurs qui fuient les hypothèques douteuses et qui réduisent la pondération en actions de leur portefeuille. Mais il s’explique aussi par la non anticipation par le Marché US de futur mouvement inflationniste de grande ampleur.

Le dernier indice des prix au détail américain connu, le CPI du mois de Novembre, indique une croissance annuelle des prix de 4.3%, mais avec un poste énergie en progrès de 21% et donc une augmentation hors énergie et alimentation de 2.3%.  Les prix du gaz abondant sont restés très stables, ceux du pétrole amorcent une pause sinon un léger repli conforté par la mise en production de nouveaux champs pétroliers dans le monde en 2008 et 2009. De plus, l’OPEP devra accroître ses quotas en Février pour tenir compte des nouvelles productions de l’Angola. Le poste énergie des futurs CPI, après une hausse en Janvier et Février qui auront pour référence les points les plus bas de 2007, devrait donc se stabiliser puis se réduire et ramener l’indice global entre 2% et 3%, comme il l’a été de Septembre 2006 à Septembre 2007.

Les prix du gaz abondant sont restés très stables, ceux du pétrole amorcent une pause sinon un léger repli conforté par la mise en production de nouveaux champs pétroliers dans le monde en 2008 et 2009. De plus, l’OPEP devra accroître ses quotas en Février pour tenir compte des nouvelles productions de l’Angola. Le poste énergie des futurs CPI, après une hausse en Janvier et Février qui auront pour référence les points les plus bas de 2007, devrait donc se stabiliser puis se réduire et ramener l’indice global entre 2% et 3%, comme il l’a été de Septembre 2006 à Septembre 2007.

Le chemin semble grand ouvert pour une baisse dynamique et bienvenue des taux administrés par la FED. Une chose est maintenant sûre, la structure financière des banques américaines, reposant en partie sur des montagnes de dettes, à taux variables indexés, contractées par des citoyens américains plus ou moins fortunés, ne peut plus supporter des taux courts trop élevés (supérieurs à 3% ou 4% environ) sous peine de clochardiser de larges pans de la population et de les rendre insolvables. Il faudra que Ben Bernanke et les banques qui le conseillent s’en souviennent. La crise des hypothèques aurait été sûrement moins grave si la FED avait marqué une pose dans sa lancinante montée des taux de 25 points de base par mois, le premier Février 2006, date à laquelle Ben Bernanke à pris les rênes de cette honorable institution.

Le chemin semble grand ouvert pour une baisse dynamique et bienvenue des taux administrés par la FED. Une chose est maintenant sûre, la structure financière des banques américaines, reposant en partie sur des montagnes de dettes, à taux variables indexés, contractées par des citoyens américains plus ou moins fortunés, ne peut plus supporter des taux courts trop élevés (supérieurs à 3% ou 4% environ) sous peine de clochardiser de larges pans de la population et de les rendre insolvables. Il faudra que Ben Bernanke et les banques qui le conseillent s’en souviennent. La crise des hypothèques aurait été sûrement moins grave si la FED avait marqué une pose dans sa lancinante montée des taux de 25 points de base par mois, le premier Février 2006, date à laquelle Ben Bernanke à pris les rênes de cette honorable institution.

La baisse des taux administrés va donc se poursuivre. Quel patron de la FED pourrait se présenter devant le Congrès américain, pour expliquer qu’il a fait mettre au chômage deux ou trois millions de citoyens pour réduire l’inflation d’un demi point?

Espérons que notre Grand Banquier européen étudie en détail les bêtises et les corrections qu’à pu faire son homologue américain et en tire les leçons avant que la récession ne déferle à son tour sur l’Europe endettée (Grande Bretagne, Espagne puis les autres). On peut toujours rêver.

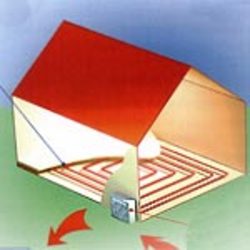

Pour répondre à la question d’un internaute et faire un point sur le plancher chauffant, je ferais une liste non exhaustive de ses avantages et inconvénients.

Pour répondre à la question d’un internaute et faire un point sur le plancher chauffant, je ferais une liste non exhaustive de ses avantages et inconvénients.

L’avantage désormais, c’est qu’il répond à la basse température, le plancher chauffe, mais à une température inférieure à celle d’un corps humain. Il n’y a donc pas les problèmes qu’il y avait sur les anciens planchers sur la santé des locataires (jambes lourdes).

Un des désavantages est l’inertie du principe.

En effet, il faut du temps pour faire de la température, et c’est moins facile avec de la basse température.

Un autre problème vient du séchage après la construction. Couler une dalle veut dire y mettre beaucoup d’eau.

Il faut donc correctement la sécher.

Une dalle mal séchée souffrira de maux qui réduiront son espérance de vie, sa durabilité, son efficacité.

De plus, mais c’est un avis personnel, une dalle a le désavantage de ne pas avoir de point haut.

L’eau qui y circule est donc susceptible de faire(et fait souvent) des dépôts importants, de même, joue la longueur des canalisations pour ce phénomène. Plus la canalisation est longue, plus elle est capable de se charger, soit en boue, soit en tartre. Dès lors, les pertes de charges sont là, les pertes de calories causées par le tartre ou la boue aussi.

Et il arrive que le problème soit récurrent.

Un autre problème à signaler est l’effet à long terme de la température sur la dalle elle même, ou sur les planchers (condensation).

Tous ces problèmes peuvent réduire rapidement l’efficacité, le rendement et l’espérance de vie d’un plancher chauffant.

Théoriquement d’une durée de vie de 25 ans, on commence souvent à avoir des problèmes au bout de sept ans.

Enfin, il faut noter l’existence d’un système de régulation assez couteux.

D’après l’Agence chinoise Xinhua les exportations chinoises en 2007 ont crû de 26% à 1220 milliards de dollars et les importations se sont appréciées de 21% à 956 milliards de dollars. La résultante est un excédent commercial de plus de 260 milliards en croissance de 48% par rapport à 2006. L’Union Européenne est le premier partenaire commercial de la Chine avec un volume des échanges de 356 mdsUSD (+27%) puis viennent les Etats Unis avec 302 mdsUSD (+15%) et le Japon à 236 mdsUSD (+14%).

D’après l’Agence chinoise Xinhua les exportations chinoises en 2007 ont crû de 26% à 1220 milliards de dollars et les importations se sont appréciées de 21% à 956 milliards de dollars. La résultante est un excédent commercial de plus de 260 milliards en croissance de 48% par rapport à 2006. L’Union Européenne est le premier partenaire commercial de la Chine avec un volume des échanges de 356 mdsUSD (+27%) puis viennent les Etats Unis avec 302 mdsUSD (+15%) et le Japon à 236 mdsUSD (+14%).

Notons que le commerce avec les USA ne représente pour la Chine que 14% de la totalité de ses échanges. Une réduction de ces échanges avec les USA, en raison d’une légère récession américaine, n’aurait peut-être pas l’effet catastrophique que certains imaginent. On le voit dès 2007 la croissance des échanges Chine-USA a été inférieure à la moyenne globale de 23.5%, par contre celle avec l’Union Européenne a crû plus vite que la moyenne.

![]() Repsol a décidé d’un investissement de 3.3 milliards d’euros dans sa raffinerie de pétrole de Carthagène. L’objectif est de faire de ce complexe un des plus modernes du monde avec une capacité de production, double de celle d’aujourd’hui, portée à 220 mille barils par jour. Cette unité rénovée sera opérationnelle en 2011, elle produira majoritairement du gasoil et acceptera les biofuels. Elle comprendra une unité de conversion profonde et de désulfuration par hydrogénation lui permettant d’utiliser des produits de base peu onéreux pour obtenir des produits raffinés les plus sophistiqués. Cet investissement réduira la dépendance de l’Espagne en gasoil dont elle importe 9.6 millions de tonnes par an, alors qu’elle exporte 2.8 millions de tonnes d’essence.

Repsol a décidé d’un investissement de 3.3 milliards d’euros dans sa raffinerie de pétrole de Carthagène. L’objectif est de faire de ce complexe un des plus modernes du monde avec une capacité de production, double de celle d’aujourd’hui, portée à 220 mille barils par jour. Cette unité rénovée sera opérationnelle en 2011, elle produira majoritairement du gasoil et acceptera les biofuels. Elle comprendra une unité de conversion profonde et de désulfuration par hydrogénation lui permettant d’utiliser des produits de base peu onéreux pour obtenir des produits raffinés les plus sophistiqués. Cet investissement réduira la dépendance de l’Espagne en gasoil dont elle importe 9.6 millions de tonnes par an, alors qu’elle exporte 2.8 millions de tonnes d’essence.

Le "POWER 100" du Times classe chaque année les cent managers les plus influents de l’économie britannique. Le numéro 1 est bien sûr un banquier: Sir Win Bischoff de la banque d’investissement Schroders. Il est suivi par Tony Hayward le président de BP depuis le mois de Mai dernier. C’est un ancien de BP, entré dans le Groupe en 1982 et ancien chef de l’exploration production. Son cursus ressemble beaucoup à celui de de Margerie de Total, mais je ne suis malheureusement pas sûr que le patron de Total aurait été classé N°2 à un TOP 100 français. Le patron de Royal-Dutch Shell Jeroen van der Veer n’est classé que 47ème, mais il est Hollandais, donc moins sensible à l’humour britannique, paramètre important pour être bien classé.

Le "POWER 100" du Times classe chaque année les cent managers les plus influents de l’économie britannique. Le numéro 1 est bien sûr un banquier: Sir Win Bischoff de la banque d’investissement Schroders. Il est suivi par Tony Hayward le président de BP depuis le mois de Mai dernier. C’est un ancien de BP, entré dans le Groupe en 1982 et ancien chef de l’exploration production. Son cursus ressemble beaucoup à celui de de Margerie de Total, mais je ne suis malheureusement pas sûr que le patron de Total aurait été classé N°2 à un TOP 100 français. Le patron de Royal-Dutch Shell Jeroen van der Veer n’est classé que 47ème, mais il est Hollandais, donc moins sensible à l’humour britannique, paramètre important pour être bien classé.

Les acteurs financiers américains ont été agréablement impressionnés par le nouveau style adopté par Ben Bernanke lors de sa conférence du 10 Janvier. Certains lui ont même trouvé des tons "greenspaniens" en ne se référant plus à son Comité de la Fed et en affirmant en vrai leader: " Nous restons prêts à prendre toutes les mesures complémentaires substantielles nécessaires pour supporter la croissance et pour apporter les assurances nécessaires contre les risques d’un éventuel retournement." Après la prestation, les commentaires des acteurs économiques étaient franchement positifs: "ses propos étaient sans ambiguïté, la Fed va faire ce qu’il faut pour éviter la récession" (Mark Zandi de Moody’s). Certains regrettant cependant que cette décision arrive trop tardivement. Goldman Sach’s anticipe un taux de la FED de 2.5% à la fin de l’année. Sur ces nouvelles le DOW s’est apprécié de 0.9%, l’euro est remonté à 1.48$.

Les acteurs financiers américains ont été agréablement impressionnés par le nouveau style adopté par Ben Bernanke lors de sa conférence du 10 Janvier. Certains lui ont même trouvé des tons "greenspaniens" en ne se référant plus à son Comité de la Fed et en affirmant en vrai leader: " Nous restons prêts à prendre toutes les mesures complémentaires substantielles nécessaires pour supporter la croissance et pour apporter les assurances nécessaires contre les risques d’un éventuel retournement." Après la prestation, les commentaires des acteurs économiques étaient franchement positifs: "ses propos étaient sans ambiguïté, la Fed va faire ce qu’il faut pour éviter la récession" (Mark Zandi de Moody’s). Certains regrettant cependant que cette décision arrive trop tardivement. Goldman Sach’s anticipe un taux de la FED de 2.5% à la fin de l’année. Sur ces nouvelles le DOW s’est apprécié de 0.9%, l’euro est remonté à 1.48$.

Cette position claire de la FED d’une politique anti-récession, mais aux dépens d’une inflation hors pétrole et alimentation de 2.6% sur les trois derniers mois connus, ne faisait aucun doute. Aucun patron de la FED ne peut négliger l’activité économique américaine, les conséquences individuelles de chômage prolongé sont trop dramatiques et seraient collectivement inacceptables.

La position totalement anachronique de notre Banquier central européen qui menace de relever les taux, mais n’est cru par personne est à souligner. La consommation des ménages allemands n’a progressé que de 0.2% en un an, ce qui corrigé de l’inflation veut dire qu’elle a baissé, dans un pays en plein retour de forme tirée par l’exportation. Il faudra bien que les salaires allemands soient ajustés à cette nouvelle donne. Malgré tout ça, notre banquier central devra, à son tour, baisser les taux de la BCE. Le taux de change du dollar le lui rappellera.

L’ URSS était une puissance inquiétante, dotée d’une armée forte, et d’une économie faible, et d’une diplomatie déplorable.

L’ URSS était une puissance inquiétante, dotée d’une armée forte, et d’une économie faible, et d’une diplomatie déplorable.

La Russie, ce n’est pas une armée faible (si elle a diminuée en taille, elle est loin d’être négligeable), c’est une armée modernisée dans son armement et dans sa technologie, c’est aussi une économie différente, et désormais une diplomatie habile.

Les économistes soviétiques ne comptaient pas les services dans le calcul du Pib, ils disaient que ça n’existe pas.

Les économistes russes, ont gardés cette approche, qui est loin d’être fausse.

La seule chose qui avait une importance pour eux, c’était la production physique… et la production physique.

L’ Occident et l’ Orient ont évolués de façon diamétralement opposé ces 20 dernières années.

Les puissances occidentales se sont mises à truquer leurs chiffres économiques de plus en plus.

Et à recourir à une propagande de plus en plus éhontée.

Bruxelles et l’ Union européenne ont adoptés la langue de bois soviétique : un langage convenu, qu’un porte parole annone sans y croire un instant, et sans essayer de convaincre.

Le soviet bruxellois, considérant que le peuple n’a pas répondu à ses attentes, a décidé de dissoudre le peuple.

Désormais, la crise occidentale est visible, et la crise soviétique passée.

La Russie a pour l’avenir, des atouts maitres : pétrole, gaz, ressources minières et agroalimentaire, qui a la différence de l’ Amérique, ne servira pas à fabriquer de l’éthanol.

Photo : le drapeau de l’ union européenne.

Lors de la dislocation de l’ Urss, les dirigeants russes ont préférés adopter un profil bas.

Lors de la dislocation de l’ Urss, les dirigeants russes ont préférés adopter un profil bas.

A la différence des yougoslaves, ils n’ont pas cherché à incorporer de force, des portions d’Ukraine, du Kazakstan ou des pays baltes qui étaient largement russes.

Ils ont préférés, comme d’habiles joueurs d’échecs, prendre plusieurs coups d’avance, et déployer une stratégie de long terme.

Aujourd’hui, les faits donnent raison à cette vision d’hier.

Pour plusieurs raisons.

D’abord, l’union soviétique était une puissance pétrolière, gazière, minière. C’est l’effondrement général du prix de ces matières qui l’a tué.

Tout aussi logiquement, la flambée des prix restaure cette puissance.

Mais elle est aussi devenue industrielle, avec une industrie plus efficace, plus productive qu’elle ne l’était, et surtout, elle a désormais une ambition.

Celle de devenir une puissance agroalimentaire.

C’est le (pas encore) président Medvedev qui l’a dit.

Le moral russe est au plus haut.

On peut même se payer le luxe de se gausser de la réélection du président géorgien et des observateurs de l’ OSCE (il n’y a qu’eux qui n’ont pas vu les fraudes).

Tout en attendant que la situation intérieure de la Géorgie pourrisse suffisamment. Comme celle d’autres républiques issues de l’URSS.

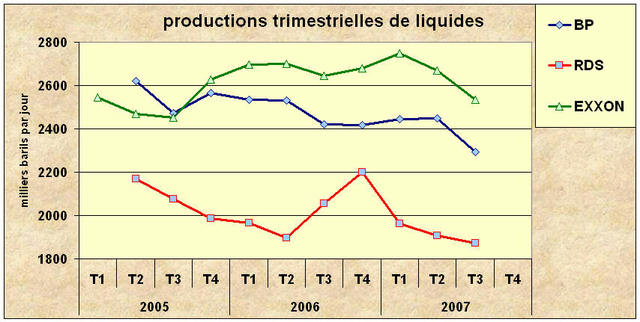

Merrill Lynch et Credit Suisse réduisent les résultats attendus de BP au quatrième trimestre 2007. Edward Westlake de Credit Suisse attend des résultats en baisse de plus de 26% en raison des faibles performances du raffinage US dues à la montée du brut non totalement répercutée sur les produits raffinés, des coûts de démarrage de productions et de la majoration des taxes de l’Alaska. Il prévoit des résultats par action en 2008 en baisse de 5 à 8%. Mark Iannotti de Merril Lynch donne des chiffres comparables avec des résultats avant impôts prévus en baisse de 25%.

Merrill Lynch et Credit Suisse réduisent les résultats attendus de BP au quatrième trimestre 2007. Edward Westlake de Credit Suisse attend des résultats en baisse de plus de 26% en raison des faibles performances du raffinage US dues à la montée du brut non totalement répercutée sur les produits raffinés, des coûts de démarrage de productions et de la majoration des taxes de l’Alaska. Il prévoit des résultats par action en 2008 en baisse de 5 à 8%. Mark Iannotti de Merril Lynch donne des chiffres comparables avec des résultats avant impôts prévus en baisse de 25%.

BP doit dévoiler ses résultats du quatrième trimestre le 5 Février. Le point clé portera sur une possible reprise globale des productions dans le courant de 2008, après la chute inquiétante des productions de liquides (pétrole + condensats du gaz) du troisième trimestre de 2007. Les mesures de redressement prises par le nouveau Président ne seront peut-être pas suffuisantes pour redresser cette Société qui a perdu sa position de numéro 2 parmi les pétrolières indépendantes, au profit de Royal-Dutch Shell.

BP doit dévoiler ses résultats du quatrième trimestre le 5 Février. Le point clé portera sur une possible reprise globale des productions dans le courant de 2008, après la chute inquiétante des productions de liquides (pétrole + condensats du gaz) du troisième trimestre de 2007. Les mesures de redressement prises par le nouveau Président ne seront peut-être pas suffuisantes pour redresser cette Société qui a perdu sa position de numéro 2 parmi les pétrolières indépendantes, au profit de Royal-Dutch Shell.

{kind=link}

{kind=link}

{kind=link}