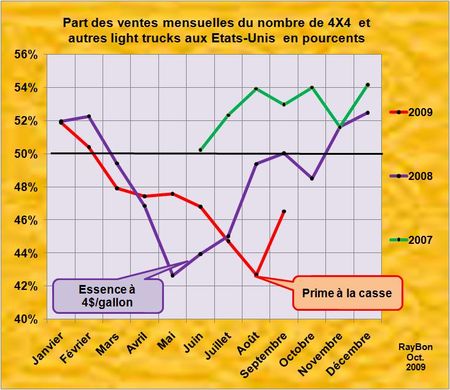

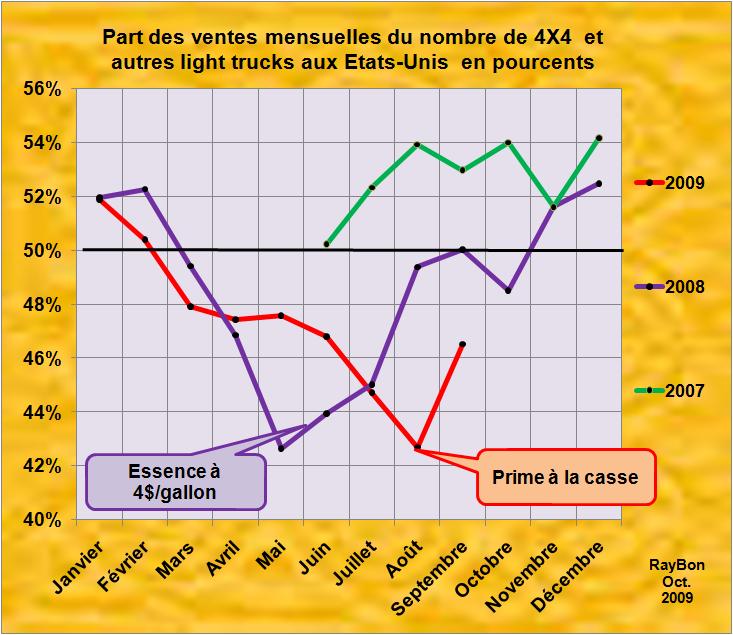

Le citoyen américain aisé est généralement un amateur de gros 4X4 et autres SUVs, affichant ainsi sa bonne santé financière et convaincu que sa sécurité physique est ainsi beaucoup plus protégée en cas d'accident de la route. La forme exacerbée de ce comportement atteignant le ridicule avec l'inénarrable Hummer. Cependant comme pour tout geste de consommateur avisé, l'équation économique entre en jeu dans le choix du type de véhicule neuf acheté. C'est ainsi que durant 2007 le choix d'un light-truck était majoritaire (FIG., courbe verte), mais que dans la première partie de 2008 (FIG. courbe violette) le marché a connu une baisse de ces ventes de 4X4 sous l'impact de la folle ascension des cours des carburants. Ces ventes ont baissé bien avant le déclenchement officiel de la crise. Puis à partir du mois d'Août, la crise faisant baisser les ventes de berlines, le prix de l'essence baissant et les promotions commerciales battant leur plein, la part des ventes de light trucks se mit à remonter et redevenir majoritaire. Puis en 2009 (FIG., courbe rouge) le mouvement inverse s'amorça pour connaître un minimum provisoire avec la prime à la casse du mois d'Août.

Ces oscillations des parts de ventes de 4X4 autour de la médiane montrent combien est long un processus de modification radicale des comportements d'achats. Les raisons de cette viscosité des comportements sont sûrement liées à l'agressivité des offres commerciales (il faut écouler les stocks de 4X4 à tout prix), à l'arrivée de nouveaux clients solvables avec la baisse des prix, à la fluctuation rapide des cours des carburants très faiblement taxés aux Etats-Unis, à l'absence d'offre alternative dans les créneaux haut de gamme qu'occupent traditionnellement ces produits.

Il sera intéressant de suivre l'évolution de cette répartition des ventes avec l'apparition de nouvelles offres de berlines beaucoup plus sobres en carburants et les modifications éventuelles des règles de consommation des véhicules par l'Administration américaine. Mais il est évident que cette part importante de 4X4 dans les ventes, altère la capacité de ce pays à réduire son gaspillage énergétique.

Le 2 Octobre 2009

{kind=link}