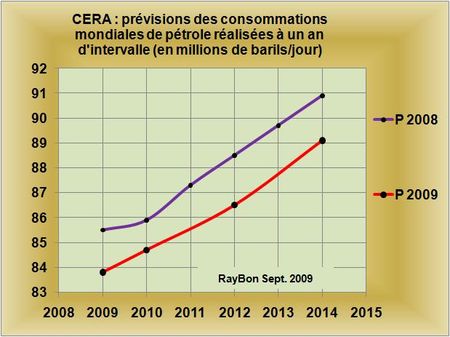

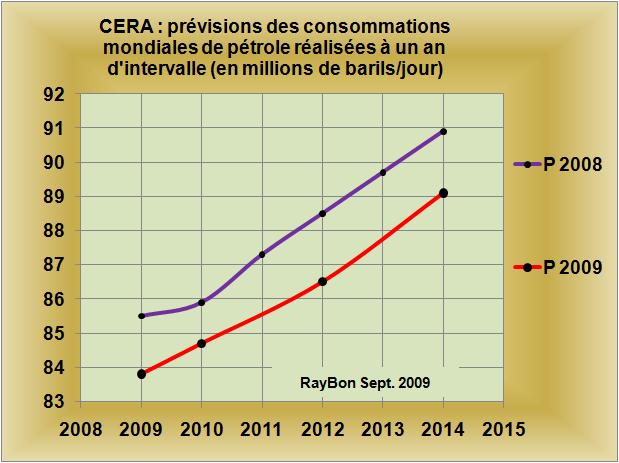

Il est un point sur lequel les officines de tous poils chargées des prévisions sur l'évolution des consommations de pétrole (Agence Internationale de l'Energie, OPEP, Energy Information Administration, CERA,…) sont globalement d'accord: c'est la croissance inexorable des consommations mondiales de pétrole dans les années à venir. Et pourtant! Une approche analytique de ces consommations, prenant en compte les principaux paramètres qui agissent sur la demande, ne conduit pas forcément à rejoindre cette unicité de vue. Le CERA qui vient d'actualiser ses prévisions et qui n'avait pas vu venir la crise dans les années antérieures, affirme que tout va repartir comme avant. Pour cet organisme regroupant d'éminents penseurs dignes du plus grand respect, les consommations de pétrole dans le monde vont repartir à la hausse tirées par le poste Transports et essentiellement dans les pays NON OCDE. Les consommations en 2012 prévues à 86,5 millions de barils/jour devraient retrouver leur niveau le plus haut de 2007. Puis elles devraient poursuivre leur croissance pour atteindre 89,1 millions de barils/jour en 2014. Cette croissance en 5 ans de 5,3 millions de barils/jour, par rapport à une base 2009 à 83,8 millions de barils/jour, serait imputable pour 4,4 millions aux pays NON OCDE (dont 1,6 millions pour la Chine) et pour 0,9 million aux pays membres de l'OCDE.

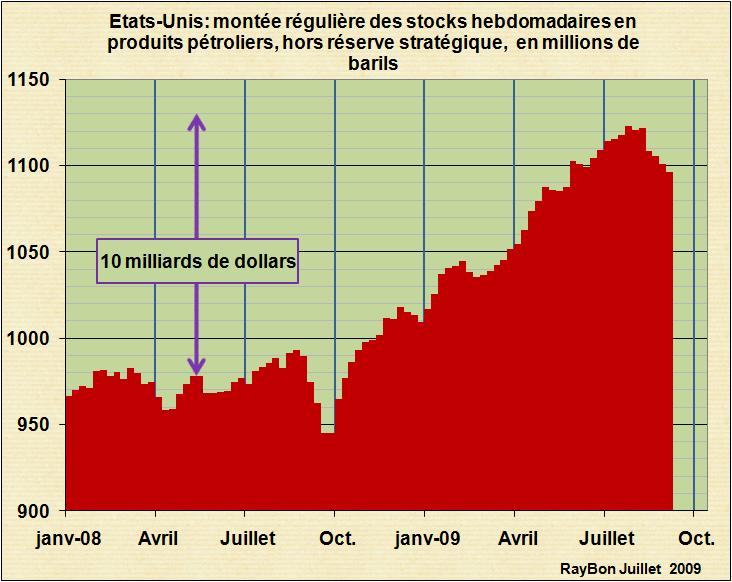

Une méthode très sévère pour juger de la pertinence des prévisions de n'importe quelle officine, consiste à les comparer à celles réalisées précédemment. Un tel exercice réalisé pour celles du CERA est assez destructeur (FIG.). Il apparaît, en effet, qu'en 2008, le CERA avait surestimé les consommations mondiales 2009 de 1,7 million de baril/jour. L'exercice 2009 reprend grosso-modo celui de 2008 translaté globalement vers le bas de 2 millions de barils/jour. Est-ce bien raisonnable?

Je pense que toutes ces prévisions ne sont pas très pertinentes et qu'elles pâtissent d'un manque d'approche analytique qui essaierait de bien peser les plus et les moins prévisibles.

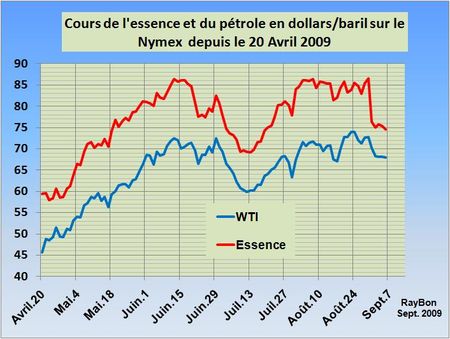

Le premier paramètre à prendre en compte est l'effet prix. Une reprise franche à la hausse des consommations, même si les productions mobilisables sont importantes, se traduira par une montée des prix des carburants. Or, 2008 nous a appris combien la consommation en carburants était sensible à ce paramètre. Les Etats-Unis sortent tout juste d'une réduction du trafic routier de 4% en un peu plus d'un an (LIRE).

Le deuxième paramètre dans les pays OCDE porte sur le vieillissement de populations urbanisées dont la possession d'un véhicule sera de moins en moins pertinente. Ce phénomène est déjà une réalité au Japon qui voit son parc automobile décroître. Il le sera demain en Allemagne.

Le troisième paramètre, sûrement le plus important est le formidable changement de pied marketing de l'industrie automobile mondiale, qui vous vendait hier sans vergogne d'obséqieux 4X4 et qui va vous vendre demain des véhicules de plus en plus légers, de moins en moins polluants, aux consommations de carburants et aux rejets de CO2 les plus faibles. Cette nouvelle approche, appuyée par des incitations de types Bonus-Malus ou autres primes à la casse, va se concrétiser par le fait que les consommations moyennes des véhicules vendus dans l'année vont être très largement inférieures à celles des véhicules mis à la casse. On l'a clairement chiffré pour l'opération d'un mois Cash for Clunkers américaine (LIRE) ou les 690 mille vieux tromblons mis à la casse consommaient près de 15 litres aux cent km quand ils étaient neufs!

Un calcul simple des consommations d'un parc automobile P pour un trajet annuel moyen constant T en km et un consommation moyenne en litres aux cent km Cm vous permet d'écrire la quantité QN en litres de carburant brûlée dans l'année N:

Q N = P x T x Cm/100

Si l'on appelle r le taux annuel de renouvellement du parc et v le taux annuel de croissance de ce parc avec de nouveaux véhicules plus sobres en carburants, présentant une consommation C. On peut écrire que la consommation de l'année N+1 est égale à la somme des consommations du vieux parc restant P(1-r) plus la consommations des voitures de l'année P(r+v), soit en première approximation :

Q N+1 = P (1-r) x T x Cm/100 + P(r+v) x T x C/100

La variation de consommation entre l'année n et l'année N+1 sera donc:

Q N+1 – Q N = (rC – rCm+ vC)PT/100

On voit que la consommation du parc de l'année N+1 décroît si:

Cm/C > 1 + v/r

Pour les pays membres de l'OCDE si l'on admet que la croissance du parc automobile v est d'environ 1% par an et le taux annuel de renouvellement r du parc d'au moins 6% on en déduit que Cm/C doit être supérieur à 1,17 ou que la consommation moyenne des voitures mises en circulation dans l'année soit inférieure à 86% de la consommation moyenne du parc en place. Les nombreux 4X4 américains, les grosses voitures du Nord de l'Europe sont là pour nous assurer que cette condition sera largement satisfaite dans les dix à quinze ans à venir. Il est clair que pour un trafic moyen sensiblement constant, les consommations globales de carburants des véhicules au sein de l'OCDE vont décroître dans les 5 ans à venir. La croissance de consommation 0,9 millions de barils/jour prévue par le CERA n'a aucun sens.

Pour le Monde, en supposant que les productions mondiales remontent rapidement à 60 millions de véhicules, soit un (r+v) de 6 à 7% des 900 millions de véhicules du parc mondial, et en supposant que la moitié de ces véhicules remplacent des véhicules détruits. Dans ce cadre où r = v = 3%, pour que la consommation globale mondiale en carburant se stabilise, il faudrait que Cm/C soit égal à 2, ou que la consommation moyenne des nouveaux véhicules soit égale à la moitié de celle du parc existant.

Ce n'est pas une condition hors de portée. Les incitations gouvernementales du style Bonus-Malus, ou autres mesures fiscales ciblées orientent les choix vers des véhicules peu gourmands en carburants. L'arrivée des véhicules électriques profitant d'aides financières partout dans le monde, même en Chine où BYD par exemple réclame leur mise en place, va également agir radicalement sur la consommation moyenne des véhicules neufs. Les primes à la casse, même de durées limitées, permettent de détruire les véhicules les plus polluants. La mise en place de politiques volontaristes associées à des démarches des constructeurs dans le même sens peut fortement agir largement sur les consommations moyennes des véhicules neufs. Un ratio Cm/C de 1,5 qui correspondrait à des consommations de véhicules neufs aux 2/3 de celles des véhicules plus anciens conduit à un accroissement des consommations de carburants d'un pourcent par an. Sur 5 ans ceci se traduirait par une augmentation des consommations de pétrole de 3 à 5%. Alors disons qu'une demande mondiale autour de 85 à 86 millions de barils/jour en 2014, serait une hypothèse plus raisonnable que celle actualisée, à la baisse, du CERA.

Cela veut dire tout simplement que les baisses de consommations moyennes des nouveaux véhicules mis sur le marché dans le monde, vont sensiblement compenser les augmentations du nombre de véhicules attendues dans les pays NON OCDE comme la Chine, l'Inde et le Moyen-Orient.

LIRE le résumé des prévisions du CERA

Le 13 Septembre 2009.

–

{kind=link}

{kind=link}

{kind=link}