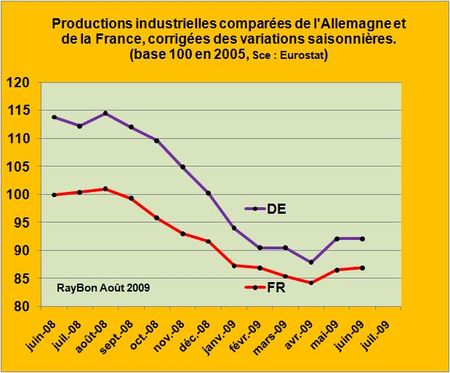

Sur la base de statistiques OCDE qui montrent que le secteur industriel en France a perdu en moyenne et de façon monotone plus de 100 millions d'heures de travail par an depuis onze ans (1,2 milliards d'heures évaporées soit 20% de la valeur de 1997, LIRE), il m'était apparu comme évident que les mesures préconisées par ceux qui nous dirigent, n'étaient pas à la hauteur de la menace. Ce sentiment étant amplifié par la crise économique mondiale que doit affronter en ce moment notre industrie très affaiblie et qui va afficher de façon évidente de piètres résultats en 2009. Mais la seule mesure des heures de travail perdues, bien que deux fois supérieures, en valeur relative, à celles de l'Allemagne durant la même période, ne suffit pas à rendre compte de la réalité économique. L'industrie en France est-elle en plein désarroi où au contraire fait-elle de formidables gains de productivité qui vont la rendre plus forte, une fois la crise passée?

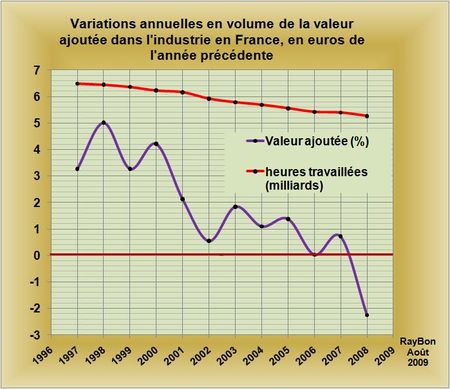

Pour mesurer plus précisément les performances de l'industrie française durant les onze ans considérés les statistiques de l'INSEE, aisément accessibles sur Internet par un citoyen lambda, ne sont pas pléthoriques. Il est un indicateur cependant très intéressant: ce sont les valeurs de la variation de la Valeur Ajoutée de l'industrie en volume d'une année sur l'autre. Ceci revient à comparer la Valeur Ajoutée de l'année N par rapport à celle de l'année N-1 mais avec les prix de l'année N-1. Par exemple en 2008 la valeur ajoutée de l'industrie en France s'est élevée à 241,2 milliards d'euros alors qu'elle était de 239,1 milliards d'euros en 2007 ce qui correspond à une croissance à prix courants de 0,9%. Mais après correction des effets prix d'une année sur l'autre, c'est en fait une décroissance en volume de 2,3% qui est mesurée entre 2008 et 2007. Chiffre inquiétant.

L'INSEE publie la valeur de cet indicateur depuis 1950. Durant les onze années considérées ici, il est possible de remarquer que cet indicateur de variation annuelle de Valeur Ajoutée en volume présente une allure dans le temps qui n'est pas très encourageante (FIG., courbe violette). On peut en particulier mesurer le décrochement autour de 2001 qui apparaissait sur les heures travaillées. Enfin, 2008 et surtout 2009 vont faire apparaître un formidable plongeon de cet indicateur tiré vers le bas par l'industrie automobile (-15% en 2008), l'industrie des biens intermédiaires (-3,9% en 2008) mais aussi, de façon assez surprenante, par l'Industrie agro-alimentaire aux variations en volume négatives depuis trois ans, avec un très mauvais – 4,2% en 2008.

Cette valeur dans le temps confirme donc la mauvaise situation de l'industrie en France. Il renforce ce sentiment que les mesures économiques préconisées par ceux qui nous dirigent, en particulier sous la forme d'un grand emprunt qui devrait permettre d'apporter une aide à certains secteurs de l'industrie française, se révèleront notoirement insuffisantes. Ce sont des mesures beaucoup plus importantes et structurelles qu'il faudrait prendre dès à présent, pour tenter le limiter la casse en 2010 et au-delà. Il n'est pas certain que le courage politique, entravé par des préoccupations électorales, soit à temps au rendez-vous.

L'opposition qui recherche désespérément des idées, aurait dans un projet de politique industrielle français un boulevard à dérouler. Mais l'énarchie là aussi dirige et cette bête n'a jamais très bien compris les problèmes de l'industrie.

CONSULTER les statistiques de l'INSEE sur le sujet.

Le 16 Août 2009.

–

{kind=link}

{kind=link}

{kind=link}