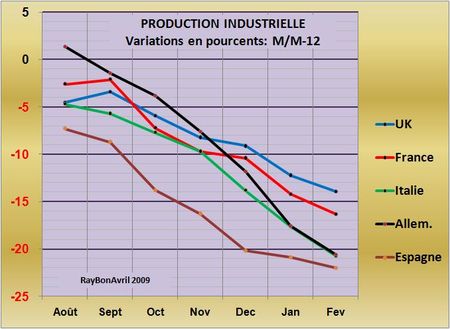

Sur le site Internet du think-tank de gauche Terra Nova on peut lire un papier de Gilles Darmois qui s'intitule "Pour une politique énergétique européenne ambitieuse" datée du 12 Février 2009. Cet auteur fait tout d'abord un constat évident: la politique énergétique européenne "repose avant tout sur le recours à la concurrence afin d'éviter la constitution de monopoles" et tout son papier qui met en cause, à juste raison, la non pertinence de cette position idéologique dans le domaine de l'énergie, propose par réaction une politique planificatrice pure et dure, schématique d'une approche plus réaliste dans laquelle une certaine dose de planification serait souhaitable (LIRE: Plaidoyer pour une politique énergétique commune).

Sur le site Internet du think-tank de gauche Terra Nova on peut lire un papier de Gilles Darmois qui s'intitule "Pour une politique énergétique européenne ambitieuse" datée du 12 Février 2009. Cet auteur fait tout d'abord un constat évident: la politique énergétique européenne "repose avant tout sur le recours à la concurrence afin d'éviter la constitution de monopoles" et tout son papier qui met en cause, à juste raison, la non pertinence de cette position idéologique dans le domaine de l'énergie, propose par réaction une politique planificatrice pure et dure, schématique d'une approche plus réaliste dans laquelle une certaine dose de planification serait souhaitable (LIRE: Plaidoyer pour une politique énergétique commune).

Tout son papier repose, à mon avis, sur un postulat faux qui sert de base à la construction de ses propositions de réformes: concurrence et planification sont antinomiques! Je voudrais démontrer ici que ce genre de postulat ne peut conduire qu'à des constructions bancales et sans avenir en prenant pour exemple la production, l'acheminement et la distribution de l'électricité en Europe. Pour cela et pour adopter une approche rationnelle des problèmes il est nécessaire de séparer les trois fonctions production, acheminement, distribution, auxquelles il faut rajouter une fonction autorité fédératrice qu'est la régulation, ce qui n'apparaït pas toujours très bien dans l'exposé en référence.

La distribution de l'électricité en Europe doit mettre en concurrence des acteurs indépendants:

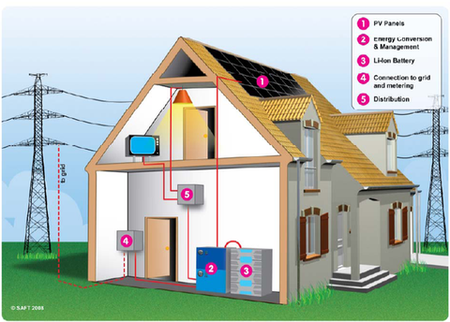

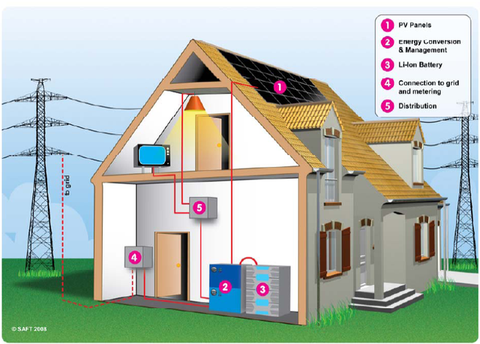

Il me semble pertinent de prendre le problème en partant du consommateur et donc d'aborder tout d'abord la distribution. Dans ce domaine rien ne s'oppose à l'existence de plusieurs Sociétés indépendantes, nationales ou européennes, en charge au minimum des offres commerciales, du comptage de l'énergie consommée en fonction de tarifs horaires adaptables avec les saisons, de la facturation et du recouvrement des factures. Mais ces Sociétés commerciales qui vont acheter du courant en gros peuvent vendre à leur fournisseur des effacements de consommations en heures de pointes grâce à des compteurs intelligents dont elles assureront la promotion, la vente et l'installation. Elles peuvent proposer des générations décentralisées d'énergie à l'aide de modules solaires connectés au réseau et réaliser la compensation entre énergie vendue au réseau et énergie consommée, elles peuvent proposer des batteries en tampon pour effacer les consommations de quelques dizaines de minutes en heures de pointes. Ces Sociétés qui peuvent acheter leur électricité à un seul ou à plusieurs producteurs européens introduisent ainsi un certaine dose de concurrence entre les producteurs d'énergie. La puissance publique Etat ou Europe pourra éventuellement leur imposer un quota d'énergie "carbon free" ou une teneur maximale de carbone dans le mix d'énergie acheté ou distribué. Pour le développement de solutions innovantes et décentralisées, tout milite pour que la libre concurrence joue à fond sur ce créneau de la distribution.

Dans le cas de gros consommateurs industriels des marchés de gré à gré pour une durée de temps "raisonnable" seront directement passés entre producteurs, acheminement et consommateurs. Là également la concurrence est possible, des clauses d'effacement en pointe pourront faire partie de la négociation avec l'acheminement.

L'acheminement en charge du développement, de la modernisation et de la maintenance des réseaux doit être traité au bon niveau de compétence:

Le développement et la maintenance du réseau électrique européen est un point fondamental de la politique énergétique européenne. Le morcellement et le délabrement du réseau américain est là pour en convaincre quiconque. Il doit être géré à plusieurs niveaux. Le niveau le plus élevé est celui de "l'ossature européenne" des grands axes d'interconnexions qui relient les gandes régions productrices et les régions consommatrices. C'est lui qui fédère les Etats entre eux. Ce réseau peut dépasser les frontières de l'Europe administrative (Afrique du Nord, Norvège, Islande, Pays de l'Est). C'est un des éléments clés d'une Politique Electrique Commune européenne à mettre en place (LIRE "La Révolution Electrique"). Il doit faire l'objet d'une gouvernance européenne, d'une gestion et d'un financement indépendants. Les réseaux régionaux qui s'articulent autour de cette ossature principale peuvent être gérés par les régions ou les nations. La base du financement doit être assurée par une facturation de l'acheminement qui doit être modulée en fonction de la puissance instantanée appelée sur le réseau. L'effacement des pointes ne se réalisera qu'en facturant les surinvestissements nécessaires à la production et à l'acheminement de la puissance et non pas par "l'interdiction du chauffage électrique et le contrôle du développement commercial de la climatisation" comme le propose de façon assez "soviétique" le camarade Darmois. Ces réseaux locaux, responsables de la qualité du courant auprès de leurs clients, pourront réduire leurs appels occasionnels aux centrales pour réguler la fréquence du réseau, en implantant des batteries d'accumulateurs ou des volants à inertie placés en tampon et en charge d'absorber les fluctuations de quelques minutes.

Les moyens de production modernes et le démentellement ou la réhabilitation des centrales polluantes doit être planifié au niveau européen:

Il est là une évidence: l'Europe ne pourra bâtir une politique énergétique que s'il existe un jour une "gouvernance européenne" qui planifiera le démollissement des centrales hors d'âge les plus polluantes, la réhabilitation de celles qui peuvent encore l'être et la construction indispensable de nouvelles centrales qui assureront les productions supplémentaires et de remplacement (LIRE : Il faut supprimer les centrales au charbon). Ce travail, réalisé en concertation avec les Nations, aura pour objectif d'assurer l'approvisionnement en qualité et en quantité de l'énergie électrique aux pays membres, de réduire les émissions de CO2 selon un planning accepté par tous et sera chargé des grandes options d'approvisionnement énergétique de l'Europe. Cette instance disposera de services hautement compétents, sur le modèle de la Californie et du DOE américain, qui animeront les actions de recherche et de développement dans le domaine (stockage et séquestration du CO2, stockage de l'énergie, batteries avancées pour applications stationnaires, futures générations de centrales nucléaires, etc.). Ces services feront des propositions de standardisation des cahiers des charges des centrales électriques les plus modernes au charbon ou lignite, au gaz naturel ou nucléaires. Ils veilleront à la sécurité des installations. Ils définiront les modèles d'hybridation du type éolien ou photovoltaïque avec des centrales au gaz naturel à cycle combiné permettant de lancer par une même procédure la réalisation d'équipements complémentaires capables d'assurer un service continu de fourniture d'énergie.

Cette planification réalisée, les actions passeront par des procédures d'appels d'offres soit au niveau européen, soit au niveau de chacun des Etats, avec mise en concurrence des opérateurs. La séparation planification de l'exécution est fondamentale pour assurer le maximum d'efficacité au système.

La régulation du réseau doit être européenne:

La régulation du réseau au niveau européen s'impose comme une évidence, compte tenu de la nécessaire solidarité intra-européenne tendant à éviter la survenue de black-outs dévastateurs. C'est le régulateur qui préviendra le niveau européen de gouvernance des insuffisances de moyens de production ou des possibilités de fermeture définitive d'une centrale polluante. C'est lui qui assurera l'interface au quotidien avec les réseaux extérieurs à l'Europe administrative. C'est lui qui alimentera par ses prévisions et ses appels de puissance le Marché spot de cotation et d'échange d'énergie électrique.

La concurrence n'est pas l'ennemie de la planification:

Ces quelques réflexions partielles et insuffisantes démontrent clairement que la concurrence peut s'adapter à la planification, à condition que le processus global soit bien segmenté et que dans chaque fonction élémentaire soit faite la part du Politique planificateur et celle de l'Entreprise en concurrence. Il n'existe pas de politique énergétique européenne de gauche planificatrice et utopique ou de droite libérale "à la va comme je te pousse". Il n'existe que de mauvaises ou de bonnes politiques énergétiques. Une bonne politique énergétique doit laisser une place au Politique pour la planification et les grands choix qui engagent l'avenir des Nations, mais elle doit aussi, dans l'exécution, laisser un large champ aux entreprises en concurrence qui sont les seules qui apporteront les innovations décentralisées et les idées nouvelles pour une meilleure efficacité énergétique.

Quelques lacunes ou contre-vérités relevées dans le papier de Darmois:

1) Sur la réduction de la dépendance au pétrole dans le secteur des transports on peut lire: "Cela passe enfin par la recherche de carburants alternatifs. Le candidat le plus évident aujourd'hui est l'électricité, surtout si l'on prend en compte les rejets de CO2. Toute flotte captive urbaine (véhicules de services, taxis) et tous les véhicules rentrant le soir au dépôt (autobus) doivent progressivement passer au moteur électrique. La recherche sur le moteur électrique ne semble pas nécessiter aujourd'hui de financement public."(Sic). On en tomberait de son siège! Outre d'assimiler l'électricité à un "carburant" ce qui peut lui être pardonné, outre d'oublier que des millions de véhicules privés vont en ville dans la journée et rentrent au garage le soir venu, résumer la problématique du véhicule électrique à son seul moteur montre l'ignorance de cet auteur pour tout ce qui touche la révolution énergétique du moment: l'électrification des véhicules, sujet sur lequel l'Europe et ses entreprises (mis à part Renault-Nissan) présentent un immense retard stratégique.

2) "On voit que la concurrence dans la production d'électricité conduit à la construction de centrales à gaz à cycle combiné, qui ne sont optimales ni en terme de coût marginal, ni en terme de bilan carbone." L'auteur oublie tout simplement de signaler que ces centrales très souples d'utilisation et rapidement mobilisables sont les auxiliaires naturelles des énergies renouvelables de type éolien ou photovoltaïque. La mise en place de centrales au gaz naturel va de pair avec la montée en puissance des énergies renouvelables intermittentes, les constructeurs comme Siemens le savent bien. C'est donc le bilan global qu'il faut réaliser. Il est alors très favorable aux émissions de CO2, mais il est très pénalisant pour le coût marginal, surtout si l'on ajoute les aides tarifaires à l'éolien ou au photovoltaïque. Signalons d'autre part que ce types de centrales appelées à un grand avenir font l'objet de perfectionnements majeurs (LIRE les progrès réalisés par le japonais MHI)

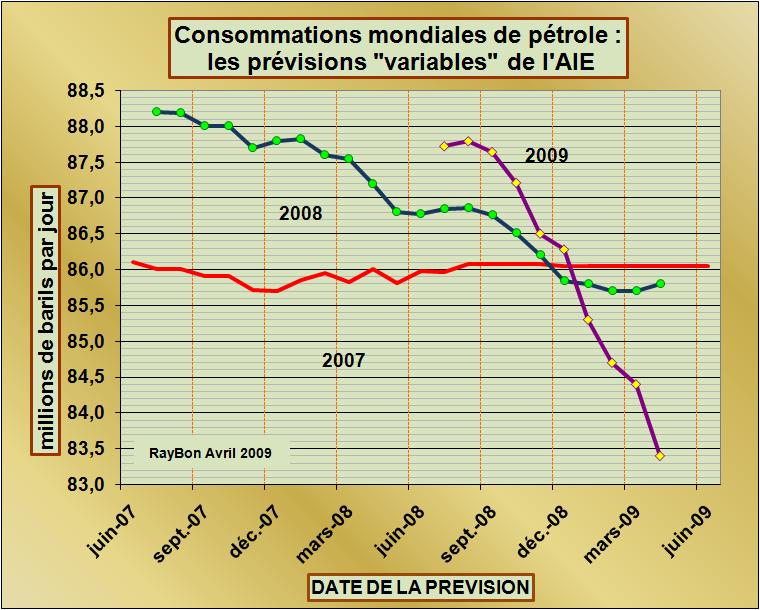

3) "Le sous investissement actuel génère des marges de raffinage trop élevées. Un prélèvement exceptionnel devrait être appliqué aux compagnies pétrolières européennes qui n'investiraient pas dans l'outil de raffinage". Ce cow-boy est vraiment dangereux, d'abord parce qu'il dégaine son flingue fiscal à la moindre occasion et en plus il tire sur le pianiste. Pourrait-on expliquer à Darmois que la baisse programmée des consommations de carburants par toutes les actions d'amélioration de l'efficacité énergétique des véhicules en cours et de l'utilisation croissante de biocarburants, va se traduire par un excédent de capacités de raffinage en Europe. C'est déjà le cas aux Etats-Unis ou de nombreuses raffineries sont en "maintenance prolongée" ou sont à vendre sans acquéreur en face. Les exportations d'essence d'Europe vers les Etats-Unis vont être de plus en plus restreintes. A plus long terme le ratio entre consommation d'essence et consommation de gasoil en Europe devrait se rééquilibrer en raison de l'arrivée des voitures hybrides à essence. On peut donc prévoir que dans les années qui viennent des raffineries en Europe seront fermées (LIRE la fermeture des raffineries).On ne peut pas demander moins d'émissions de CO2 au Grenelle et réclamer l'ouverture de raffineries. Il y a la une incohérence évidente, même si l'on veut "bouffer du pétrolier" parce qu'on est de gauche.

LIRE le papier de Gilles Darmois

Le 12 Avril 2009.

–

{kind=link}