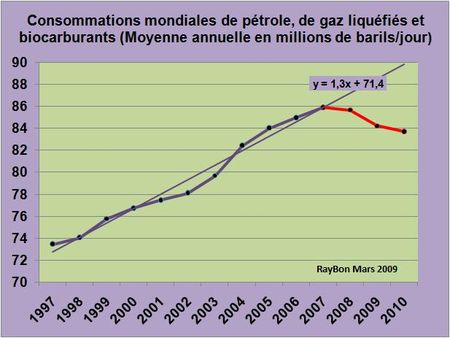

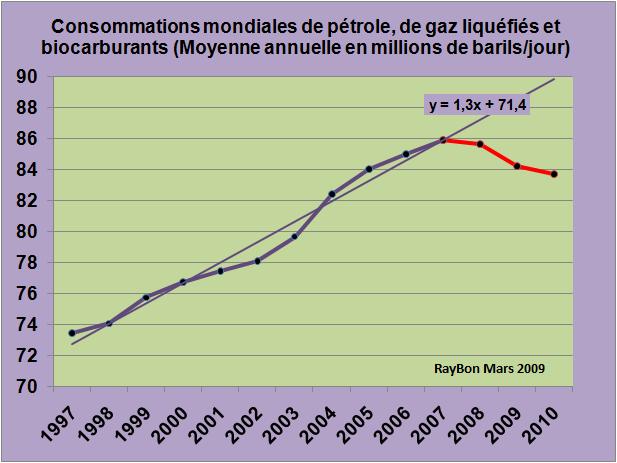

Jusqu'en 2007 le monde a connu une croissance régulière des besoins en pétrole et autres liquides, tels que les gaz liquéfiés et les biocarburants, qui s'est élevée en moyenne annuelle à 1,3 millions de barils/jour sur dix ans (FIG.I). L'envolée des prix, manipulés par la spéculation financière, durant les 8 premiers mois de 2007 ont marqué un brusque retournement de tendance, depuis amplifié par la crise économique. Les consommations mondiales en pétrole décroissent. Mais cela veut-il dire que les efforts des groupes pétroliers dans l'exploration et la production doivent se relacher? Peut-on quantifier l'état de la demande nouvelle en pétrole dans les années à venir? Pour cela, il est nécessaire de procéder de façon analytique en examinant l'ensemble des paramètres régissant cette demande et donc sa variation.

La première demande est interne au système de production de pétrole par forage: c'est l'épuisement naturel des gisements exploités que l'on appelle en anglais "depletion" et que nous appellerons avec audace déplétion pour faire plus court. C'est un paramètre difficile à définir et à quantifier puisqu'il est intimement lié à l'activité quotidienne de forage sur le millier de puits de production de pétrole en activité dans le monde (1008 au mois de Février). Sur chaque puits des décisions quotidiennes sont prises pour réduire ou accroître la production. Sur chaque champ des puits supplémentaires peuvent être forés, des extensions sont découvertes, des techniques innovantes sont validées et mises en production. Pour éviter de rentrer dans un débat dont la complexité n'a d'équivalent que la détermination du sexe des anges, nous prendrons comme valeur annuelle de la déplétion le chiffre rond de 4 millions de barils par jour qui correspond à une baisse naturelle des productions en cours de 5,4% d'un volume de brut extrait de 74 millions de barils/jour. Quiconque peut contester ce chiffre, mais personne ne sait en justifier un plus pertinent, sinon avec des blas-blas d'un journaliste sur l'Arabie Saoudite dont il ne connaît que l'Hôtel Sheraton de Ryad.

Le deuxième paramètre est la demande globale en liquides, générique qui englobe le pétrole, les gaz liquides, les biocarburants et les carburants de synthèse obtenus par procédés de types Fischer Tropsch à partir de gaz (GTL), de charbon (CTL) ou plus tard de biomasse (BTL). Cette demande est fortement liée aux transports routiers, maritimes et aériens, mais aussi à la pétrochimie, aux besoins de chauffage domestique ou industriel et à une production marginale d'électricité. Cette demande va globalement décroître, avec une décroissance dans les pays riches de l'OCDE et une moindre croissance en valeur absolue dans les pays NON OCDE. Les principaux leviers qui vont agir sur cette demande globale sont la recherche d'une plus grande efficacité énergétique et la substituabilité des sources d'énergies qui vont s'opposer à la croissance lente du pouvoir d'achat des pays NON OCDE.

La recherche d'une plus grande efficacité énergétique dans les transports est quotidienne avec la vente de véhicules moins consommateurs en carburant, avec les primes à la casse, avec la sortie de véhicules hybrides qui deviendront rapidement le standard des véhicules de haut et de moyenne de gamme. (Toyota annonce une Yaris hybride pour début 2011 au Japon pour contrer l'Insight de Honda). Les transports aériens et maritimes déploient, de leur côté, toute leur ingéniosité pour faire baisser la facture de carburant. L'autre volet vers une plus grande efficacité énergétique se trouve dans les raffineries qui grâce aux unités de conversion profonde et aux progrès dans les réactions catalytiques produisent de plus de fractions légères (essence, naphta, kérosène, gasoil) aux dépens des fonds de barils d'huiles lourdes et autes cokes de pétrole. C'est ce poste "autres liquides et solides" dans la consommation américaine qui a baissé le plus en 2008 (-18%), en fait ces fonds de barils sont de moins en moins produits et donc commercialisés.

Le meilleur exemple de substituabilité des sources d'énergie, après le remplacement du bois par le charbon et du charbon par le pétrole, est le véhicule électrique qui grâce aux progrès technologiques va dispenser une partie du trafic routier de pétrole, au profit d'un mix énergétique constitué de gaz, de nucléaire et d'énergies renouvelables. Le 21ème siècle va assister à la montée en puissance de ce phénomène avec les véhicules électriques et les véhicules hybrides rechargeables. Dans le chauffage industriel et domestique on assiste à une lente disparition de l'utilisation du fuel ou du kérosène devenus trop onéreux au profit du gaz et de l'électricité. L'arrivée de modules photovoltaïques abordables en prix et les progrès d'isolation thermique vont pousser les foyers et les centres commerciaux à s'équiper en chauffage électrique. Raccordés au réseau, ils seront eux mêmes producteurs nets d'électricité à certains moments de la journée.

Un autre paramètre de plus en plus important est la montée en puissance des biocarburants. Leur production a atteint en ce début 2009 les 1,68 millions de barils/jour soit 2% en volume de la demande en liquides. Ils sont produits aux Etats-Unis (0,66 millions de barils/jour), au Brésil (0,44 millions de barils/jour) et dans le reste du monde. La croissance annuelle des productions est de 0,3 millions de barils/jour avec la montée des productions d'éthanol de maïs et de canne à sucre, mais aussi avec la production de biodiesel par hydrogénation-isomérisation catalytique des corps gras (LIRE).

Enfin il ne faut pas oublier les carburants de synthèse par procédé de type Fischer-Tropsch tirés en ce moment par l'équipement du Qatar qui veut produire des carburants à partir de ses immenses gisements de gaz (LIRE). La Chine va réaliser une Usine de CTL, l'Indonésie qui dispose de charbon veut également s'équiper. Mais ces procédés ne prendront toute leur ampleur lorsque le couplage à la capture et séquestration du CO2 (CCS) sera maîtrisée, des systèmes hybrides charbon-biomasse permettront d'optimiser l'approche économique et écologique de ces systèmes (LIRE).

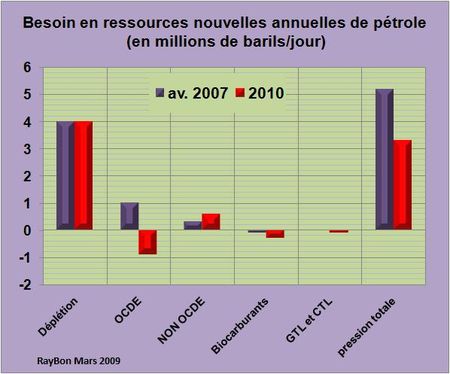

La prise en compte de tous ces paramètres permet de mesurer avant 2007 et dans les années 2010 la pression de la demande annuelle en ressources nouvelles de pétrole exercée auprès de l'industrie pétrolière (FIG.II).

Avant 2007 aux 4 millions de barils/jour de déplétion il fallait ajouter les 1,3 millions de besoins annuels supplémentaires corrigés de 0,1 millions de biocarburants. Le demande annuelle de nouvelles ressources était de 5,2 millions de barils/jour. Dans la prochaine décennie, aux 4 millions de barils/jour de déplétion il faudra soustraire 0,9 million de consommations en moins des pays OCDE (-2%), ajouter 0,6 million de consommations des pays NON OCDE (+2%), soustraire le 0,3 million de biocarburants et le 0,1 million de carburants de synthèse. Le résultat est ainsi de 3,3 millions de barils/jour de besoin en ressources nouvelles.

Ce calcul simple qui évalue la baisse de la demande annuelle en ressources nouvelles de pétrole de l'ordre de 2 millions de barils/jour aura pour conséquence une réduction de l'effort de prospection global dans le monde. Cette baisse de pression va se concrétiser par une réduction des investissements, en particulier dans les zones les plus difficiles économiquement (Venezuela, Alberta, offshore très profond). Ce mouvement va maintenir le poids politique de l'OPEP et en particulier celui de l'Arabie Saoudite sur le marché mondial du pétrole. Un effort d'investissement des américains dans l'exploitation de leurs propres ressources offshore, dans un souci d'indépendance économique, ferait alors double emploi avec leur volonté de réduire drastiquement leur consommation qui a court terme est le bon choix.

Remarque: le CERA estime que d'ici à 2014, en raison des prix bas du pétrole et du manque de crédit, que sur les 14,5 millions de barils/jour de nouvelles productions qui étaient envisagées, 7,6 millions d'entre elles ne seraient probablement pas réalisées. Cependant ces divers reports ou abandons d'investissements ne mettront pas en péril l'approvisionnement en pétrole durant cette période conclut l'étude.

Le 29 Mars 2009

–

{kind=link}

{kind=link}

{kind=link}

{kind=link}