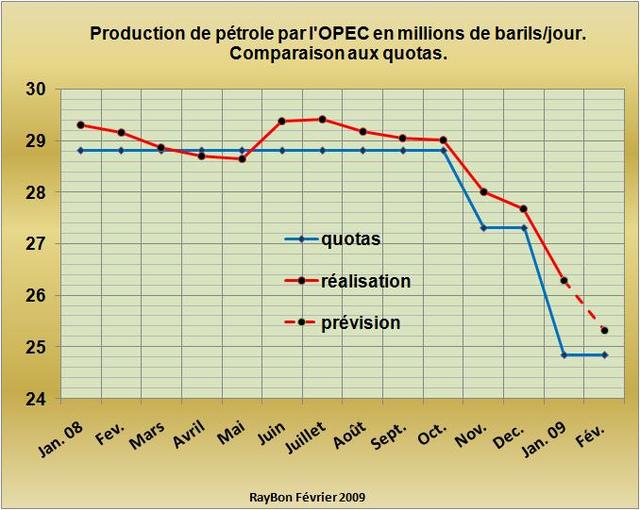

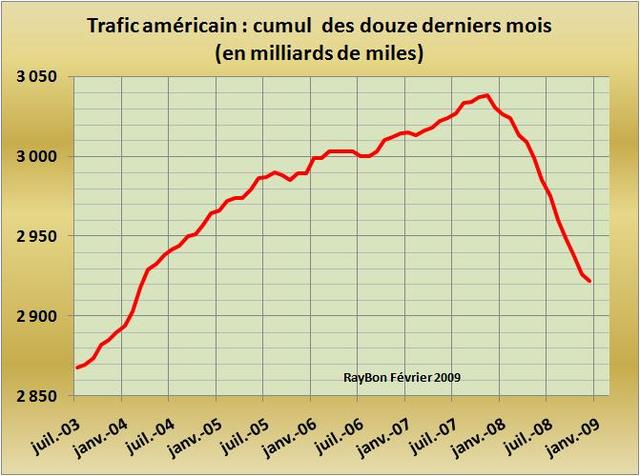

Une Société comme Petrotrologistics suit le mouvement des pétroliers dans le monde et leur programme dans les semaines à venir. Elle est donc en parfaite position pour anticiper les livraisons de pétrole dans le monde. C’est ainsi qu’elle annonce que les livraisons de l’OPEC au mois de Février atteindront 25,32 millions de barils de pétrole par jour, soit un excès de livraison de 0,48 million de barils par rapport aux quotas en vigueur. Mais ce flux est tout de même inférieur d’un million de barils/jour à celui du mois de Janvier (FIG.). Cette discipline inhabituelle des membres de l’OPEP est le signe de leur volonté de vouloir maintenir le marché du pétrole à des niveaux de prix décents.

Les volumes produits sont inférieurs de plus de 4 millions de barils/jour à ce qu’ils étaient au mois de Juillet dernier, époque, souvenez-vous, où le monde entier allait manquer de pétrole! Ce résultat remarquable est attribuable tout d’abord à l’Arabie Saoudite qui a décidé coûte que coûte d’assécher le marché de ses stocks pléthoriques et qui produit 7,9 millions de barils/jour en dessous de son quota de 8,05 millions. Mais elle est suivie par les Emirats, par le Koweït et par globalement tous les membres du Cartel qui adhèrent à cette stricte politique. De plus, une prochaine décision au mois de Mars, de baisse des volumes de production n’est pas impensable aujourd’hui. Cette détermination des membres de l’OPEP semble en surprendre plus d’un qui jusque là négligeaient les décisions du Cartel, en pensant qu’elles ne seraient pas appliquées dans les faits.

Les cours du Brent qui sont la référence des marchés en ce moment, ils sont en hausse à 41,6$ le baril et reflètent cette nouvelle perception de l’offre limitée. Il ne reste plus qu’à résorber les stocks ce qui va prendre quelques mois.

Le 24 Février 2009.

–

{kind=link}