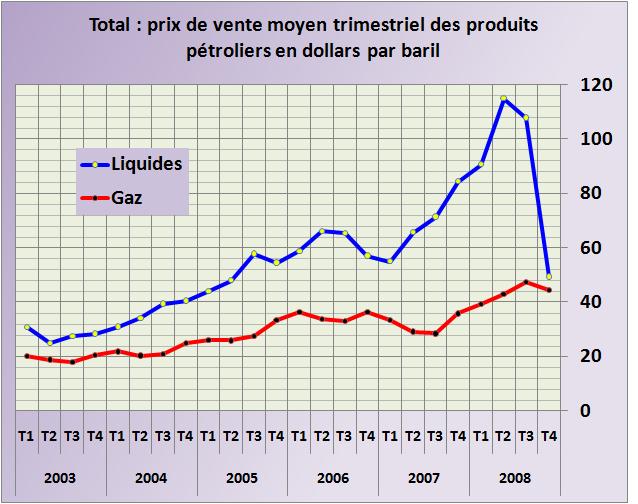

La publication par le pétrolier Total des principaux indicateurs de son activité du quatrième trimestre 2008 montre la chute des prix de ventes moyens des liquides (pétrole + gaz liquéfiés) qui ont atteint les 49 dollars par baril à 6 dollars en dessous du prix moyen du Brent coté à Londres. Ce repli fait reculer le prix moyen à sa valeur du deuxième trimestre 2005 (FIG. courbe bleue).

Les possibilités de limiter les effets de cette chute des prix par Total existent cependant. Il faut noter tout d’abord la stabilité des cours du gaz naturel en Europe (courbe rouge). Le marché du gaz est un marché régional en plein effondrement aux Etats-Unis, mais relativement vigoureux en Europe. Les tribulations russes participent à cette stabilité des prix, bien que la cotation au National Balance Point se fasse en Livre Sterling dont le cours est passé en un peu plus d’un semestre de 2$/£ à 1.38$/£ soit une dévaluation de plus de 30% par rapport au dollar.

Un autre paramètre est le cours du dollar par rapport à l’euro. L’euro passé au dessus des 1.5$ aux deuxième et troisième trimestres 2008 (1.56 et 1.51 $/euro respectivement) s’est nettement replié au quatrième trimestre à 1.32$/euro. Pour un Groupe dont une partie des dépenses sont en euros, cette évolution est favorable.

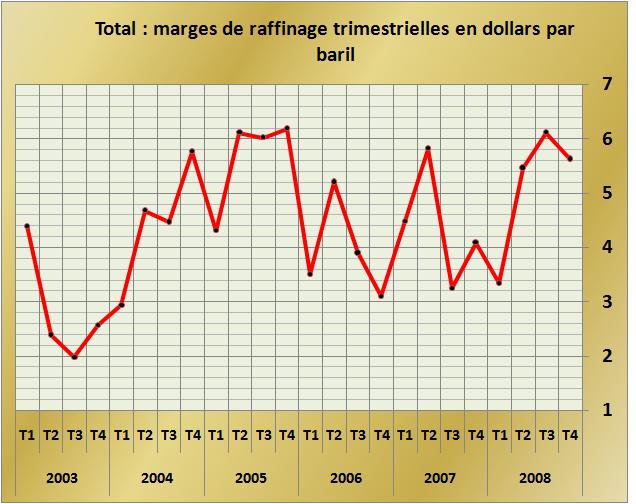

Enfin pour un Groupe pétrolier intégré comme Total, un autre paramètre important est la marge de raffinage qui détermine la rentabilité de l’aval de son activité. Celle-ci sur les trois derniers trimestres de 2008 s’est très bien tenue (FIG. II).

Les résultats du quatrième trimestre 2008 de Total ne seront pas bons, mais la chute sera amortie partiellement par ces facteurs favorables que sont les cours du gaz en Europe, le taux de change euro/dollar et la marge de raffinage européenne.

Pour conserver la confiance de ses actionnaires il serait indispensable que le management de Total présente un jour un programme de gains de productivité et d’allègement des structures, réaction indispensable à une conjoncture moins favorable. Mais pour cela, faudrait-il encore bien vouloir bousculer quelques baronnies et leurs caciques vieillissants.

Le 25 Janvier 2009.

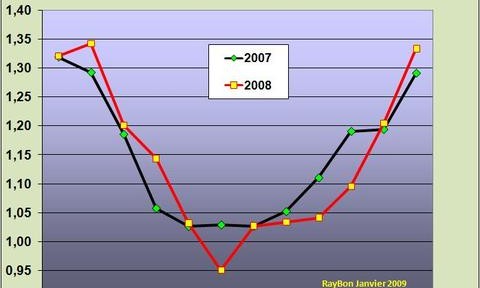

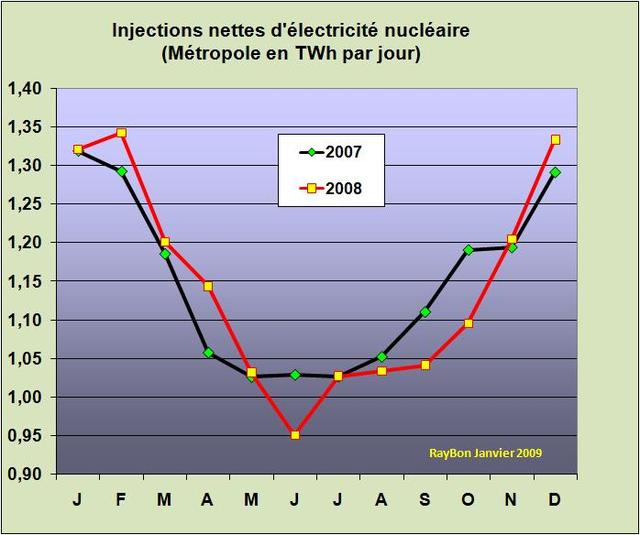

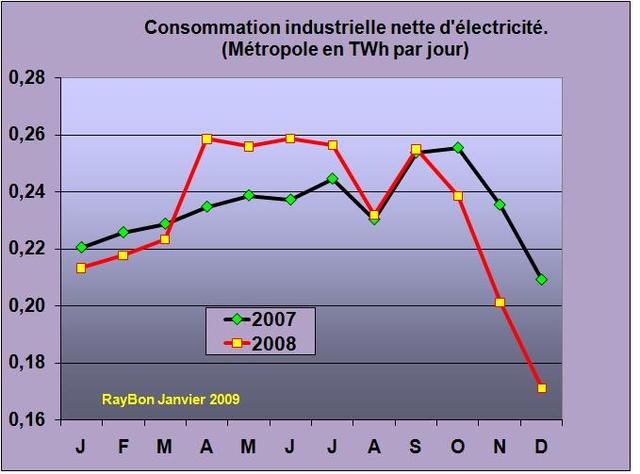

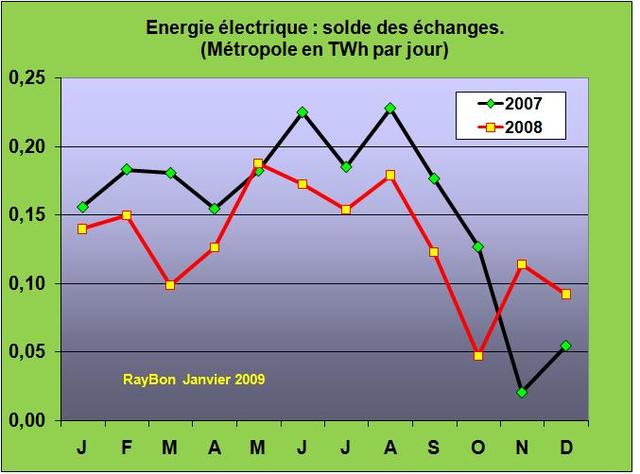

–