Dans le cadre des fluctuations folles des cours du pétrole et du gaz naturel en 2008, il est évident qu’une question se pose de plus en plus, même parmi les adeptes américains les plus attachés à un libre marché: faut-il établir un cours plancher des prix du pétrole? Une telle question demande un minimum d’analyse. Tout d’abord est-ce vraiment utile? Il est clair que dans un monde qui dispose grosso-modo d’un siècle pour progressivement se sevrer de la ressource pétrolière, il vaudrait mieux pour le bonheur de tous, que le processus se fasse de façon progressive plutôt que de façon brutale. La solution repose essentiellement sur l’introduction de nouvelles formes de vecteurs d’énergies impérativement associée à d’importantes améliorations d’efficacité énergétique. Citons en exemple dans le transport terrestre les biocarburants, les véhicules hybrides rechargeables, les véhicules électriques alimentant des véhicules sobres, légers et profilés. Il est évident qu’un tel mouvement inéluctable, car lié à la baisse des ressources faciles, nécessite d’être accompagné d’un pétrole cher, dont les prix vont encourager le changement et le progrès. Ce sont les économies qui doivent progressivement se désensibiliser aux cours élevés du pétrole et non pas aux cours du pétrole de s’adapter à la conjoncture économique, comme c’est le cas actuellement. Il est donc important que le pétrole soit raisonnablement cher et cela de façon dynamique.

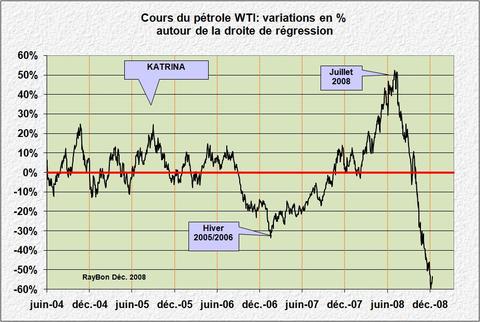

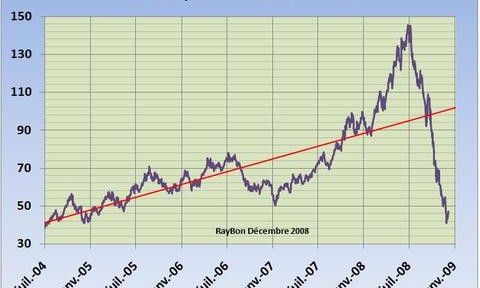

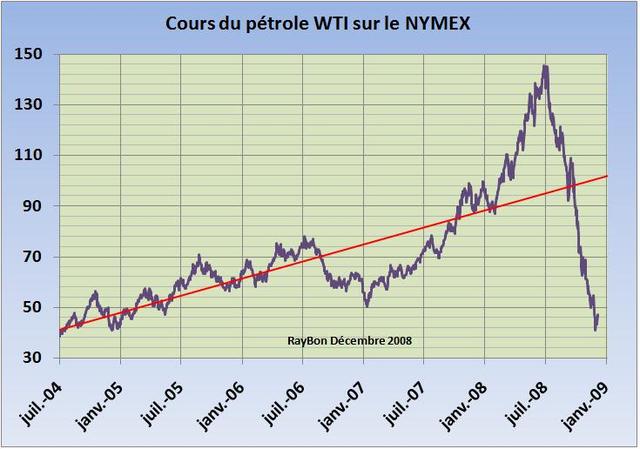

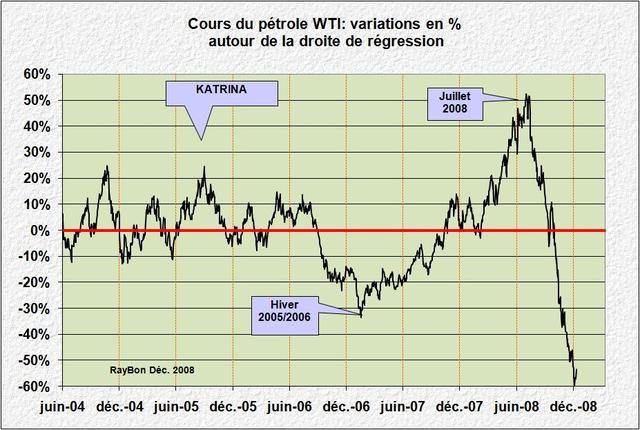

Il est nécessaire que le pétrole soit cher pour que les acteurs économiques fassent évoluer les technologies qui permettront de s’en affranchir ou, pour le moins, d’en consommer le moins possible. Egalement, dans une moindre mesure, le développement d’ersatz type biocarburants ou Gas to Liquid ou, plus tard Carbon to Liquid, rendu ainsi possible, assurera un complément qui sera de plus en plus affecté aux applications n’ayant pas encore trouvé de substitut aux carburants pétroliers comme le transport aérien. Il est nécessaire que son prix soit dynamique (FIG. droite rouge de corrélation linéaire) pour intégrer les progrès de désensibilisation aux cours du pétrole réalisés par les économies mondiales. Un prix d’équilibre dynamique aujourd’hui, se situant sur la droite de corrélation, serait de l’ordre de 100 dollars le baril.

La situation économique du moment étant en péril, il est normal que les cours du pétrole soient inférieurs à ce prix d’équilibre. Mais ne faut-il pas se poser la question de la décote que devrait supporter le cours compte tenu de la situation. Nous sommes aujourd’hui 55% au dessous de cette valeur avec un pétrole à 46 dollars le baril. Ces cours très faibles sont un formidable analgésique à la crise actuelle, on a vu le chiffre d’affaires de Wal-Mart augmenter en Novembre en raison de la baisse des cours du carburant à la pompe aux Etats-Unis. Mais ces cours intègrent la future crise du pétrole. Ils ont stoppé net les investissements dans l’Alberta, les pétroliers vont retarder la mise en exploitation de champs pétroliers ou gaziers en offshore profond, l’Arabie Saoudite a repoussé tous ses projets de raffinage, la contagion aux cours du gaz naturel entraîne la fermeture de puits. L’exploration va se ralentir, les parapétrolières (Schlumberger, Baker Hugues, etc.) vont souffrir. Il faut donc que cette situation cesse rapidement et que le pétrole retrouve un prix plancher raisonnable.

L’Arabie Saoudite, la seule à avoir le pouvoir de régulation des cours au monde, propose un prix plancher à 75 dollars le baril, c’est à dire 25% en dessous du prix d’équilibre. Un examen des fluctuations de cours autour de la droite de corrélation montre que cette limite de -25% n’aurait posé que bien peu de problèmes dans les années récentes (FIG. II), sinon une brève alerte en Janvier 2006.

C’est donc l’OPEP et son allié objectif la Russie qui ont la possibilité de réguler les cours du pétrole et de fixer une valeur minimum à ne pas dépasser. Les traders et diverses officines de promotion de la spéculation sont très imprudents en supposant que le Cartel n’arrivera pas à réguler les cours. L’OPEP et la RUSSIE représentent 52% des productions de pétroles dans le monde mais ils doivent peser encore plus si l’on ne considère que les volumes échangés dans le monde qui proviennent également du Canada, du Brésil, de quelques pays africains NON OPEP et des anciens satellites de la Russie. Le Cartel, s’il en a la volonté politique, peut très rapidement créer la pénurie dans les échanges.

L’autre action possible au niveau économique international serait de redonner le pouvoir dans les salles de Marchés aux opérateurs qui échangent physiquement le pétrole ou le gaz. Ceci supposerait de limiter la part de spéculation à une part marginale du marché soit en demandant de très forts dépôts de caution aux hedgers, soit en limitant les volumes échangés par ces derniers.

Il apparaît que les outrances des cours à la hausse ou à la baisse du pétrole et du gaz vont devenir de plus en plus insupportables par les économies mondiales. La nécessité de mettre en place des modes de régulations physiques ou financiers va s’imposer. La détermination de cours planchers par les instances internationales, lors de négociations des règles du commerce mondial par exemple à l’OMC, pourrait être une voie pour amener un peu de bon sens à des marchés déboussolés. La surveillance de ces marchés par les producteurs et par des Autorités de régulation des marchés s’avère incontournable.

Le 14 Décembre 2008.

–

{kind=link}

{kind=link}