Mais où sont passés les rêves éveillés de la Directive 20-20-20 européenne, rêves qui devaient illuminer le monde et tracer le chemin vertueux vers une énergie universelle propre et vers celui de la relance économique de l’Europe. Puissance des idées, du faisable et mépris du possible et des faits, telles fonctionnent les idéologies.

Dans les faits, nous assistons à la croissance ininterrompue d’un outil de production d’électricité onéreux et subventionné, dans un contexte de décroissance économique illustré en 2013, par une baisse de 0,5% des consommations d’électricité qui selon l’ENTSO-E ont atteint les 3308 TWh sur l’ensemble du réseau électrique ouest-européen, coordonné par cette organisation.

Cette décroissance s’inscrit dans un lent processus de déclin européen des consommations (FIG.I)

FIG.I Décroissance continue des consommations électriques du continent ouest-européen

Des décisions idéologiques préconisant une course effrénée vers les énergies intermittentes, un bannissement allemand des ressources nucléaires (mais dans les faits encore toujours actives parce qu’indispensables à la bonne tenue du réseau), un apport massif d’énergie issue de la combustion de lignite allemand, de charbon américain importé rendu, grâce aux ressources de gaz américain, disponible et abordable, et enfin de gaz russe délivré, tout frais, en direct de Russie grâce au lien Nord Stream passant sous la Baltique et alimentant le Nord de l’Allemagne.

Importations massives rendant l’Europe de l’énergie encore plus dépendante, politique allemande du « fait accompli » que ses voisins affaiblis, véritables carpettes inaudibles , acceptent sans moufter. Effondrement des prix de gros de l’électricité en raison d’un outil de production surdimensionné, mais accroissement des prix de détails, nécessaire pour payer les subventions tarifaires aux énergies renouvelables. Affaiblissement financier des grands acteurs européens de l’énergie qui doivent, dépités, se rabattre sur les énergies intermittentes pour préserver en partie leurs marges et qui, comme GDF-Suez, qui n’a rien vu venir, ferment leurs centrales au gaz à cycle combiné dernier cri, toutes neuves, devenues subitement inutiles dans le cadre règlementaire en vigueur. Gamelle industrielle sans appel.

Voici à grands traits, l’état du champ de bataille. La gangrène menace.

Pour vous convaincre cher lecteur que d’autres partagent ce diagnostic avec encore plus de conviction que la mienne, je vous invite à lire le papier au vitriol de Cécile Maisonneuve de l’IFRI intitulé : « l’Europe et l’Energie: un contrat à refonder d’urgence ». Son analyse est remarquable, la refondation qu’elle appelle et qui nécessitera de remettre en cause certaines certitudes du moment ne me semble pas évidente à construire.

Un exemple: pourquoi faudra-t-il, peu à peu, accroitre la part du nucléaire dans le mix électrique européen?

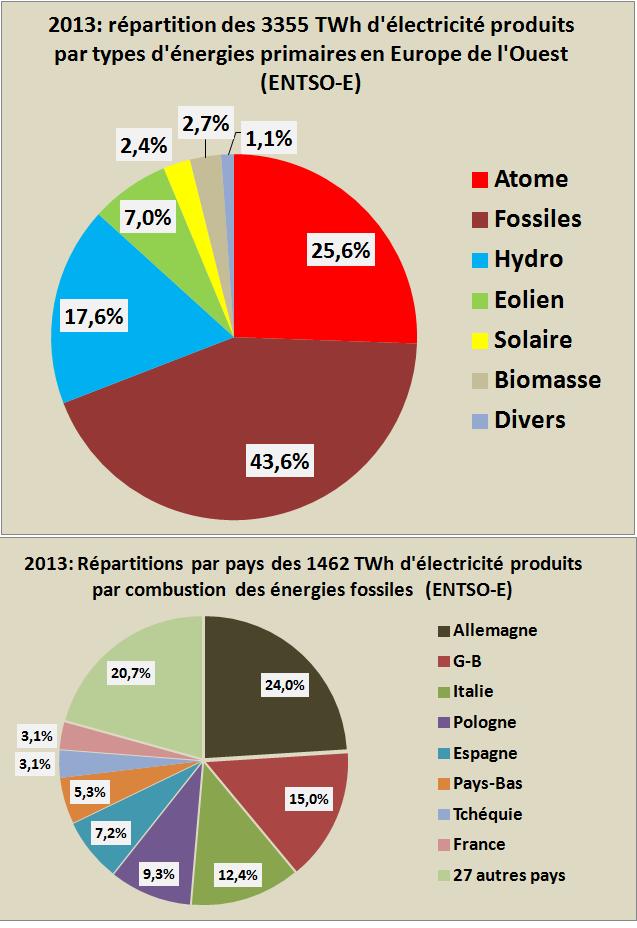

Partons d’un constat objectif. En 2013 nous dit l’ENTSO-E la part de la combustion des énergies fossiles dans le mix électrique européen atteignait les 44%, tirée par les productions allemandes, britanniques et italiennes qui représentaient à elles trois plus de la moitié des générations de ce type (FG.II)

FIG.II: Répartition par types d’énergies primaires des générations d’électricité en 2013 sur le continent ouest-européen. Détail des générations par pays attribuables aux combustions d’énergies fossiles (Source: ENTSO-E)

Malgré de formidables efforts financiers collectifs, la part des énergies renouvelables hors hydroélectricité atteint péniblement les 13% de la production d’électricité en 2013, dont 7% pour l’éolien et 2,4% pour le solaire. A la lumière de ces données, il apparaît que la seule voie raisonnable pour progresser dans l’indépendance énergétique de l’Europe, tout en maîtrisant les coûts, c’est d’accroître la part de l’électronucléaire et de réduire d’autant la part des combustions de ressources fossiles importées. Or seuls les grands pays européens comme l’Allemagne, la France, la Grande-Bretagne, l’Espagne disposent des ressources géographiques, géologiques et financières répondant au cahier des charges impératifs nécessaires à ces implantations de centrales. Ce sont donc les populations et les dirigeants de ces grands pays qu’il faudra, peu à peu, convaincre de changer à 180° de politique énergétique. Vaste programme.

Une Europe couverte d’éoliennes, de panneaux solaires et de stations de pompage turbinage, le tout étant subventionné et hors de prix n’a aucun sens. Les industries se seront au préalable délocalisées et les rares peuples encore présents seront sans ressources. Le processus est déjà en marche et appelle à un douloureux aggiornamento énergétique européen.

Les industries américaines aux ressources énergétiques abondantes ne se priveront pas, accompagnées de leurs homologues chinoises, de rentrer dans le lard de l’industrie européenne handicapée par ses charges énergétiques.

Braves gens, lors des prochaines négociations de libre échange entre américains et européens, ce n’est pas de bœufs aux antibiotiques ou de crevettes à l’eau de Javel qui vous effraient, dont il faudra parler, c’est de ressources énergétiques et de remise en cause nécessaire de politiques malvenues.

Le 28 Mai 2014