Les milieux boursiers « bien informés », par analogie avec ce qui s’est passé sur le gaz naturel, nous annoncent parfois avec aplomb la fin prévisible des importations de pétrole par les États-Unis, conséquence du développement des gaz de schistes locaux. En guise de conséquence, ces fins prévisionnistes avancent des hypothèses de prix du baril de pétrole de retour vers les 60 dollars. A les en croire, le monde occidental nagerait subitement dans les hydrocarbures liquides qui jailliraient de toute part.

Bien sûr tout ceci n’est que boniments de foire qui reposent sur une large incompréhension des problèmes énergétiques et des ordres de grandeurs en jeu.

Pour essayer d’éclaircir les idées de certains je les invite cordialement à lire avec application la dernière publication du Department of Energy américain concernant son 2013 Energy Outlook d’où seront issus les données qui vont suivre.

1) Il est clair que grâce aux gaz de schistes les États-Unis sont sur le chemin d’une certaine indépendance énergétique globale (FIG.I). Cela ne veut pas dire toutefois qu’ils vont cesser d’importer du pétrole.

Ils vont produire plein de gaz, sûrement en exporter une part, en particulier vers l’Europe et le Japon, ne serait-ce que pour casser le duopole russe-qatari. Ils vont poursuivre et accentuer leurs exportations de charbon trop polluant pour eux qu’ils ne brûlent plus et alimenter ainsi les centrales électriques allemandes. Mais ils vont rester importateurs nets de pétrole et produits pétroliers (FIG.II).

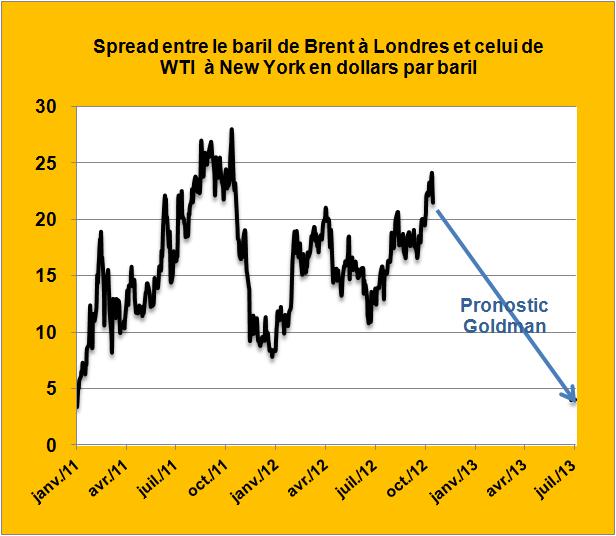

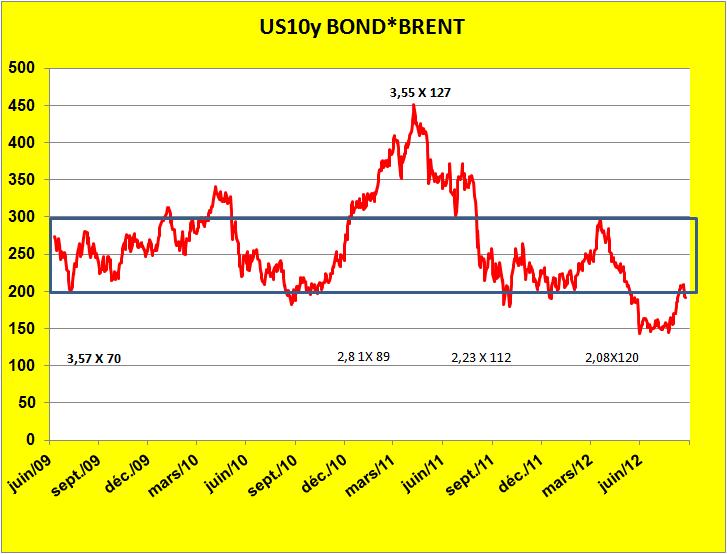

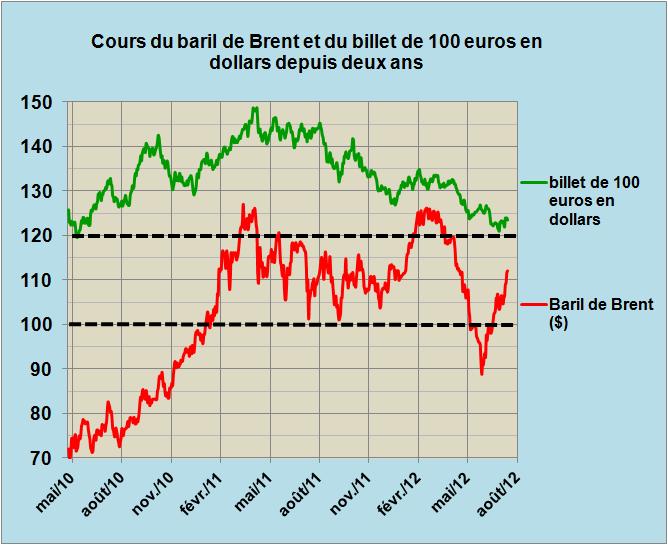

2) Il faut rappeler que les cours mondiaux du pétrole ne se font plus à Cushing, Oklahoma, mais se négocient pour une large part sur l’ICE à Londres où est négocié le BRENT. Les besoins croissants de pétrole en Asie, les conflits irrépressibles du Proche et Moyen-Orient, les décisions de production de pétrole des grands acteurs de l’OPEP ou d’exportation des autorités russes, les cours du dollar par rapport aux autres monnaies prennent le pas sur la réduction de la consommation de l’automobiliste américain dans la détermination des cours du brut. Nouvel ordre mondial qui modifie les règles du jeu et porte les cours du BRENT à 20 dollars par baril au-dessus des cours du WTI américain.

3) Enfin les États-Unis qui produisent beaucoup de fractions légères à partir des condensats de gaz locaux ont besoin de fractions lourdes importées dans leurs raffineries pour adapter en qualité leurs productions aux besoins du marché local ou à l’exportation.

Les consommations mondiales de pétrole croissent sur un rythme annuel d’un million de barils par jour, tirées par les besoins asiatiques qui s’équipent en moyens de transport et s’urbanisent. Les maigres condensats de gaz de schistes sont bien incapables de satisfaire chaque année cette croissance du besoin en combustibles. Alors, seuls les prix du gallon ou du litre d’essence à la pompe sont de nature à limiter cette croissance de la demande.

Il faut donc imaginer des cours du brut en croissance pour les années futures, au gré des décisions de l’OPEP, de celles des autorités russes et des flambées de violence entre religions au Proche et Moyen-Orient. Le moyen-âge est à nos portes et c’est lui qui détermine les cours du brut.

Le 23 Janvier 2013