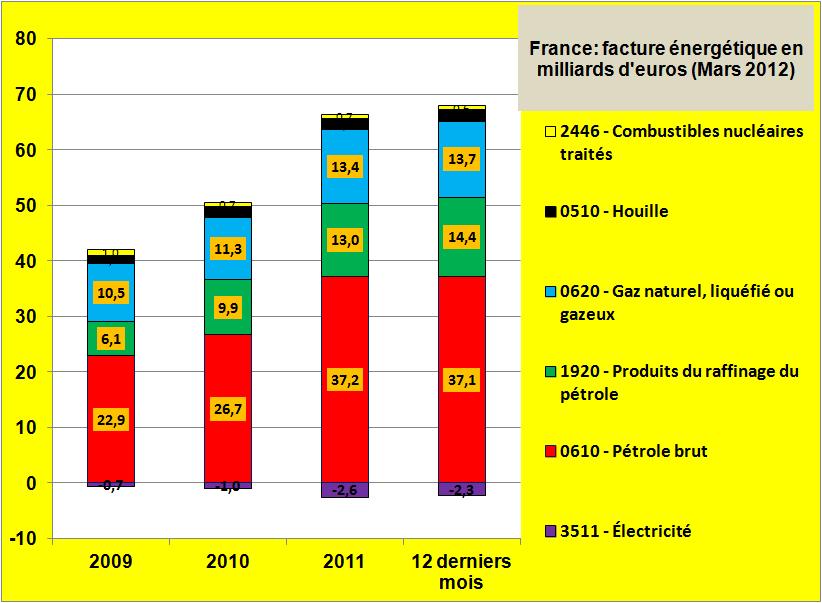

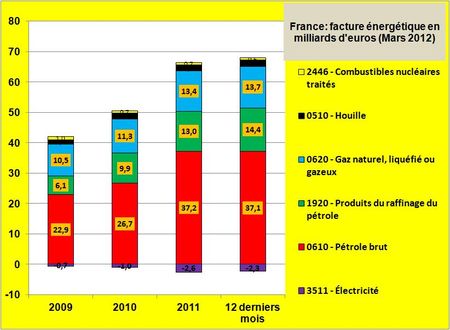

La facture énergétique de la France n'intéresse que bien peu les politiques sinon sous son aspect le plus sensible "grand public" que constituent les prix des carburants à la pompe. Avec un montant du solde énergétique sur 12 mois mobiles déficitaire de 65,6 milliards d'euros à fin Mars (FIG.), il y a là une des principales causes d'appauvrissement de notre pays. Bien sûr les pétro-dollars qui s'évadent seront un jour recyclés par les monarchies et autres oligarchies pétrolières dans le flux de l'économie mondiale, sous forme d'investissements, d'achats d'armes ou de produits de luxe par exemple, mais il n'est pas certain que notre pays s'y retrouve entièrement au profit des multiples contrées économiquement plus actives et agressives que la nôtre.

Remarque: au cours du premier trimestre 2012 les consommations de pétrole brut ont décliné en raison de la fragilité du raffinage français. Ceci a naturellement entraîné une forte augmentation des importations en produits raffinés qui affichent un solde négatif en détérioration de 42% ou 1,4 milliard d'euros par rapport à celui du même trimestre de l'année précédente .

Alors que les exportations d'électricité vers nos voisins génèrent un solde positif (+2,3 milliards) qui rembourse les combustibles nucléaires et le charbon nécessaire à nos vieilles centrales thermiques encore actives, il reste à payer le pétrole (37,1 milliards), les produits pétroliers raffinés importés (14,4 milliards) et le gaz naturel (13,7 milliards).

Voici quelques actions que pourrait promouvoir un vaste et puissant ministère de l'énergie en France:

– élaborer une politique dissuasive pour faire disparaître le chauffage au fuel des foyers ainsi que de certains locaux commerciaux et industriels, en parallèle avec la mise en place d'une politique incitative de montée en puissance des pompes à chaleur alimentées par l'électricité nucléaire et hydraulique,

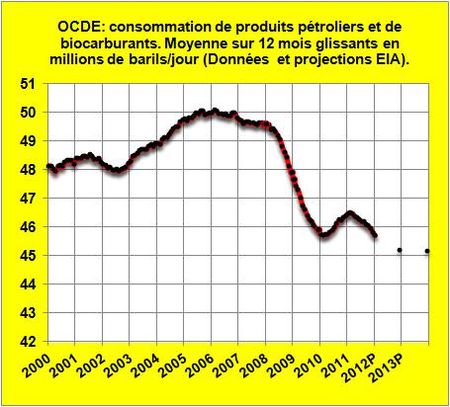

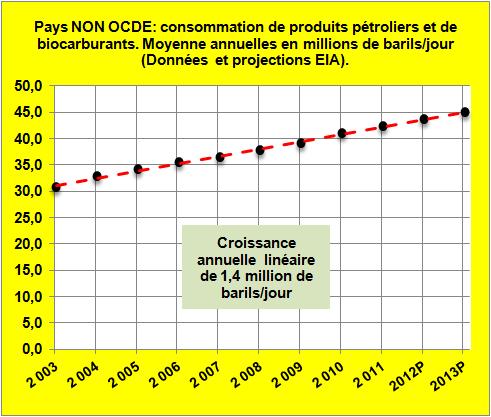

– lancer sur une décennie un vaste plan de prospection des ressources potentielles de gaz non conventionnels de notre pays et mettre au point des méthodes d'exploitation respectueuses de l'environnement naturel. En attendant ces ressources locales il faut optimiser nos sources d'approvisionnement en Gaz Naturel et inciter les USA à devenir exportateurs de GNL vers l'Europe afin de faire baisser les cours (1MMBTU de gaz naturel coûte 2.5 dollars aux US, 10 à 11 dollars en Europe, 18 à 20 dollars en Asie…il y a là un évident besoin de fluidité dans les échanges°).

– élaborer avec les riches acteurs industriels et les syndicats un plan de rationalisation et de modernisation du raffinage en France orienté vers la pérennisation de cette industrie et la satisfaction de la demande en gasoil et en kérosène (conversion profonde) avec des rendements accrus,

– promouvoir la production locale et l'importation de biocarburants moins onéreux que les produits pétroliers. Aider les pays africains à investir dans cette industrie agricole des biocarburants de base (éthanol, ester méthylique) et faire évoluer l'industrie française vers des biocarburants à forte valeur ajoutée (kérosène ou gasoil),

– maîtriser et plafonner les dépenses orientées vers les ressources mineures et non rentables d'électricité (photovoltaïque, éolien offshore), élaborer un plan de montée en puissance du parc électrique national orienté vers l'exportation de la ressource en direction des pays voisins.

-lancer un large plan pluriannuel et tous azimuts national de maîtrise des consommations de carburants dans les transports (terre, air, mer) par la promotion d'équipements performants et la chasse aux gaspillages (bouchons, attentes, fluidité du trafic, etc.)

Contrairement à des propositions plus ou moins fumeuses d'une politique énergétique européenne qui se résume aujourd'hui à une stupide chasse aux émissions de CO2 et dont les résultats seront négligeables par rapport aux formidables progressions des émissions asiatiques, il apparaît que la politique énergétique doit être pilotée et animée au niveau national si elle veut être efficace. Il faudra en particulier veiller pour notre pays à inverser le processus de "carbon leaking" qui voit des grands pans d'industrie fuir l'Europe (métallurgie, production d'aluminium, production d'engrais, etc.) au profit de pays plus réalistes et moins imprégnés d'idéologie écologique.

Déplacer les usines hors d'Europe de l'ouest n'est pas une solution pertinente…même si cela peut être considéré par la propagande de certains idéologues comme une victoire de la Nature sur l'Homme.

La fuite des usines s'accompagne peu après de la fuite des hommes à la recherche d'un emploi…c'est ce qu'ont oublié de dire les théories du "factoryless" reprises en leur temps par Tchuruk.

°Remarque: une politique d'approvisionnement en gaz naturel liquéfié américain pourrait s'inspirer des méthodes utilisées activement par les Groupes japonais pour lesquels la recherche de gaz à bas prix est primordiale. Les importations japonaises de gaz naturel se sont élevées à plus de 50 milliards d'euros (5400 milliards de yens) durant l'année fiscale 2011. LIRE le papier de l'IEEJ sur le sujet.

Le 11 Mai 2012