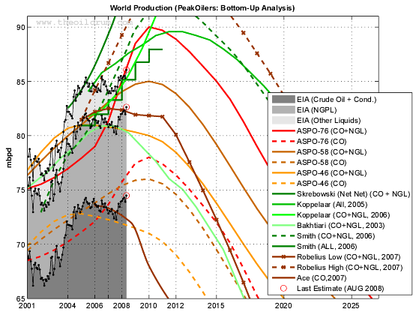

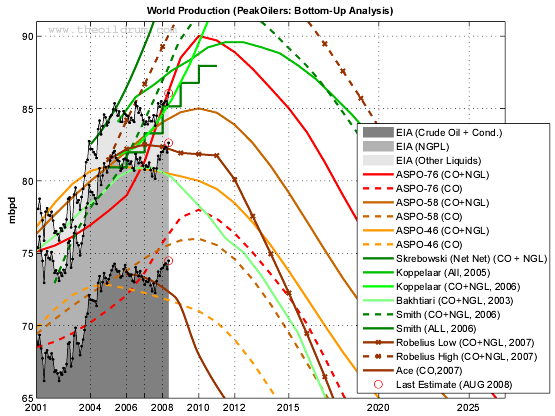

Certains géologues, après avoir révisé leur cours de math, ont inventé un jour un concept marketing bien fumeux mais combien menaçant, sorte de punition divine à retardement : le peak oil. On assiste depuis à l'édition d'une floraison de courbes de productions quotidiennes de pétrole, souvent retouchées ou corrigées, passant toutes par un maximum souvent proche ou dépassé (FIG. à la fin du mémo). Mais pour certains plus réalistes, plus raisonnables, intégrant les progrès technologiques d'exploration et de production, ainsi que les hausses de prix du pétrole faisant sauter bien des contraintes financières, imaginent des réserves ultimes bien plus importantes que celles estimées par les "pickistes" purs et durs. La notion de pic n'apporte rien au débat, il suffit de faire une hypothèse sur les réserves ultimes et d'imaginer les consommations futures.

La notion de pic n'apporte rien au débat, il suffit de faire une hypothèse sur les réserves ultimes et d'imaginer les consommations futures.

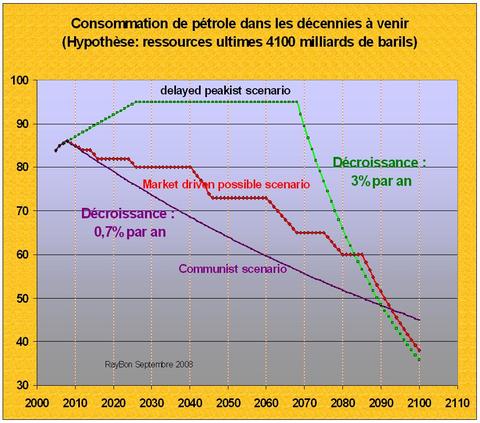

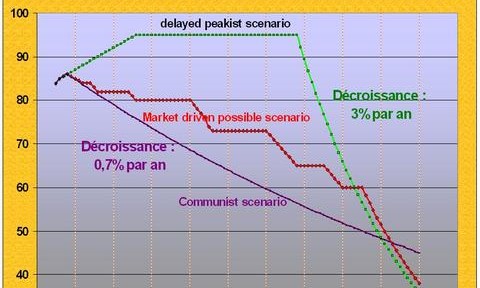

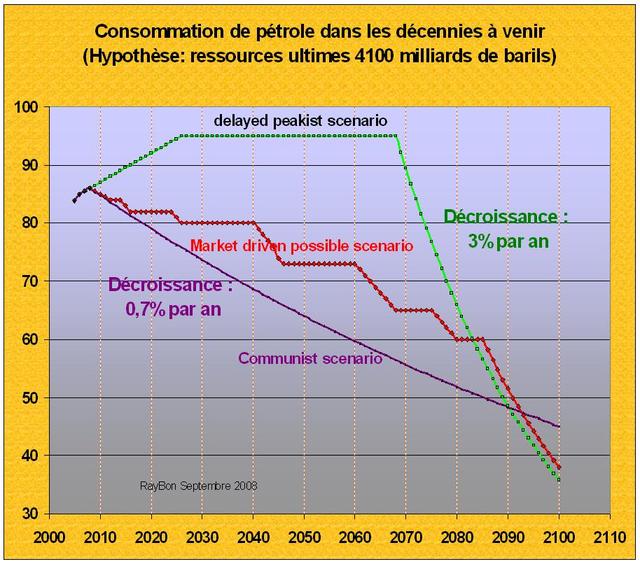

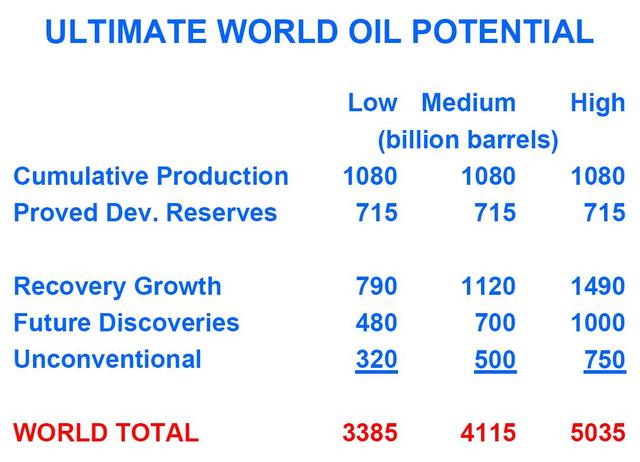

Les courbes de consommation de pétroles dans les années à venir imaginées et publiées par Richard Nehring par exemple ou d'autres, partent d'abord d'un postulat jusque là non remis en cause: les consommations mondiales de pétrole vont poursuivre leur ascension (FIG., courbe verte). Par la suite elles se stabilisent à 95 millions de barils par jour, dans l'hypothèse médiane de Nehring. La consommation cumulée arrivée à 80% des réserves ultimes supposées à 4100 milliards de barils, la production de ces volumes stables devient alors impossible et la consommation baisse inéluctablement.

Il existe un autre scénario tout aussi utopique qui consisterait à imaginer un régime mondial tout puissant qui déciderait demain, afin de ménager un traitement progressif à l'addiction au pétrole, d'imposer une décroissance régulière des consommations annuelles mondiales de pétrole: c'est le scénario dit "communiste" international (courbe violette). Un tel scénario sans à coups, réduirait les possibilités de crises et permettrait aux économies de s'adapter progressivement à la disparition certaine de la ressource.

Entre ces deux cas extrêmes se situera sûrement la réalité, dirigée par les marchés et les contraintes politiques multiples et non pas par les seules ressources. Elle ressemblera à quelque chose comme la courbe rouge. Dans cette hypothèse tout d'abord une croissance des consommations jusqu'en 2030 n'a plus cours. Au contraire un processus de désensibilisation des pays de l'OCDE au pétrole étant déjà lancé, c'est plutôt une stabilisation ou une décroissance des consommations qui va être observée mais qui n'est pas due à une réduction de l'offre, mais à celle de la demande. Par la suite au grè des crises et des poussées de fièvres des cours, nous en vivons une en ce moment, les économies par paliers s'adapteront à la nouvelle donne économique, différente de la précédente et plus économe en pétrole. Bien sûr ce sont les autres formes d'énergie, moins chères qui se substitueront au pétrole.

Ce qui est intéressant c'est d'établir la liste des grandes ou des petites innovations qui viendront soutenir un scénario de ce type sur une période de 80 ans correspondant à la vie d'un être humain naissant aujourd'hui (liste de loin non exhaustive):

- le développement des biocarburants,

- la généralisation de la conversion profonde dans toutes les raffineries,

- la croissance de l'efficacité énergétique des véhicules (diesélisation, réduction des masses, fin des 4X4, aérodynamisme, pneumatiques, etc.)

- les véhicules hybrides (voitures puis poids lourds),

- les véhicules au gaz naturel comprimé ou au DME, éventuellement hybrides,

- les véhicules électriques,

- la réduction des consommations de carburants dans les transports maritimes et aériens,

- le développement du transport ferroviaire par TGV dans de multiples régions du monde,

- la disparition du chauffage des foyers au fuel et au kérosène,

- la substitution de la pétrochimie par Fischer-Tropsch à partir de gaz naturel puis de charbon,

- la relocalisation des productions dans les zones à forte densité démographique,

- etc.

Une approche analytique concernant chacun de ces postes permettrait moyennant de multiples hypothèses, de quantifier les réductions de consommations attendues.

Le 30 Septembre 2008.

Pour mémoire un faisceau instructif de courbes pickistes les plus récentes.

les plus récentes.

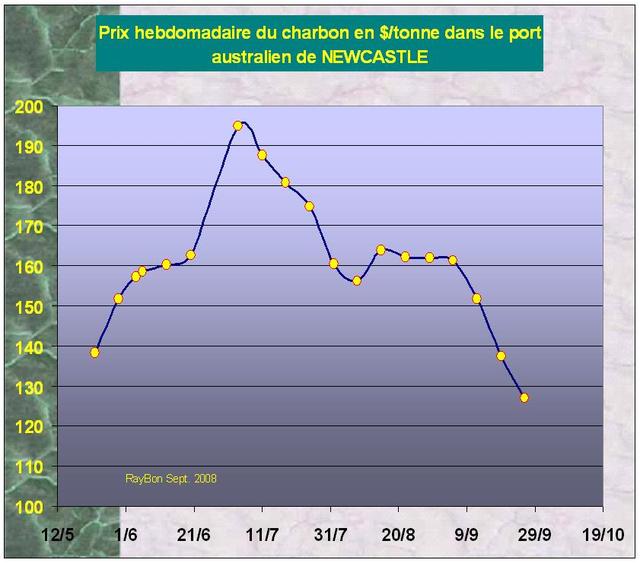

La situation actuelle mérite d’être contée, car elle est significative.

La situation actuelle mérite d’être contée, car elle est significative.

{kind=link}

{kind=link}