La prévision des variations des cours du pétrole dans le monde relève de l’analyse factorielle multiple qui prendrait en compte les variables quantitatives (cours du dollar, ampleur des stocks dans diverses zones, capacités mondiales de productions, investissements dans l’exploration production, demande mondiale en produits pétroliers, cours de break-even de diverses extractions, cours de capitulation ou de disparition des acteurs. Cette analyse doit aussi tenir compte de paramètres qualitatifs de premier ordre, difficilement quantifiables tels que l’humeur de Princes Saoudiens, la volonté de coopération des dirigeants russes avec ces derniers, les nombreuses tentatives d’intoxication de l’humeur des marchés par les soi-disant experts des grands groupes financiers et autres traders.

Bref une équation d’une grande complexité dans laquelle les meilleurs se font rouler. A ma connaissance, j’ai retenu les expériences d’analyse multifactorielles d’Akira Yanagisawa qui, bien-sûr, en 2011 n’avait pas prévu la rébellion saoudienne, décidant d’abandonner sa mission de teneur de marché international du pétrole.

Je pense, cependant, qu’il est possible de déterminer de grands seuils de cours au-delà desquels une pérennité des cours devient fortement improbable.

Celui qui me semble évident est le seuil inférieur des cours pour lesquels les opérateurs physiques mondiaux disparaissent. Un marché peut aller dans les pires excès sauf celui de faire disparaitre le dit Marché. L’auto-destruction d’un marché n’est pas une hypothèse acceptable, sauf si le produit coté est devenu inutile ou mondialement banni, je pense au Cadmium par exemple. Mais je ne pense pas que le monde de l’énergie soit en mesure de bannir, aujourd’hui et pour belle lurette, le pétrole et ses dérivés. Dernièrement les retraits des cours vers les vingt dollars le baril ont entraîné la capitulation de nombreux opérateurs américains de l’industrie parapétrolière et de l’extraction des huiles de schistes. Ce seuil des 20 dollars le baril constitue en ce moment une borne basse des cours au delà de laquelle les opérateurs, à court ou moyen terme, disparaissent. Certains s’inquiètent même de la pérennité des activités pétrolières du Venezuela, si mal géré par de fins guignols populistes et disposant, sur le papier, des premières réserves mondiales.

Le seuil haut est beaucoup plus complexe à définir. En période de pénurie, moment où la demande voudrait dépasser l’offre, il a été constaté dans le passé que ces cours peuvent dépasser gaillardement les cent dollars le baril. Mais en période d’excès d’offre, après une phase de copieux investissements dans l’exploration production, comme c’est le cas aujourd’hui, ce seuil haut doit correspondre au prix marginal pour lequel certaines productions abondantes retrouvent leur rentabilité. Aujourd’hui ce sont certaines extractions d’huiles de schistes américaines qui déterminent ce seuil. Les milieux informés parlent alors de 50 à 60 dollars le baril. Prix du baril à partir duquel tous les aventuriers américains, aidés par leurs banques régionales, se remettent à forer le sol de leur pays.

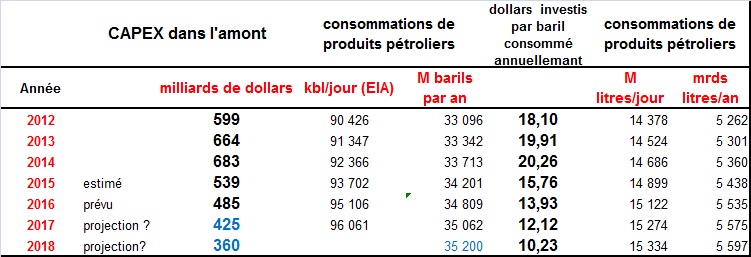

Le marché du pétrole mondial se trouve donc aujourd’hui et pour de longues années dans une phase de consolidation qui consiste à purger les excès de stocks et ceux de capacités d’extraction par le jeu de la déplétion. Pourquoi de longues années: en raison de l’ampleur des stocks et de la rémanence des processus (par exemple, malgré des cours actuels déprimés, le Golfe du Mexique produit encore, en ce moment, en abondance du pétrole en raison des investissements réalisés durant la décennie précédente (FIG). Les investissements ayant été réalisés autant en tirer quelque chose en cash, même si c’est le cinquième de ce que l’on espérait, au départ.).

Lors du dernier super-cycle du pétrole entre 1980 et 2010, cette phase de consolidation s’était étalée sur une décennie, délai nécessaire pour que le marché mondial passe de la surabondance de l’offre, à la pénurie.

Il est possible de penser raisonnablement que le marché du pétrole est entré en 2015 dans une longue phase durant laquelle les cours vont osciller dans une plage de 40 + ou- 20 dollars le baril (FIG.). Dans un climat de croissance continue de la demande, il faudra attendre le milieu des années 20 pour voir émerger à nouveau une longue phase de pénurie des capacités d’extraction et de montée des cours.

Bien-sûr je ne place aucun pari sérieux sur cette prévision incertaine qui peut être démolie, à tout moment, par un obscur prince du pétrole en colère ou un oukase du Kremlin

LIRE l’analyse multifactorielle historique des cours par Akira Yanagisawa

Le 6 Mai 2016