La croissance des consommations en produits pétroliers dans le monde est aujourd’hui mal comprise par les économistes, ceci en raison de la baisse maladive actuelle des cours du pétrole et de ceux des produits pétroliers qui, paradoxalement, accompagne et encourage cette croissance, tirée naturellement par la progression économique et démographique du monde.

Dans le monde:

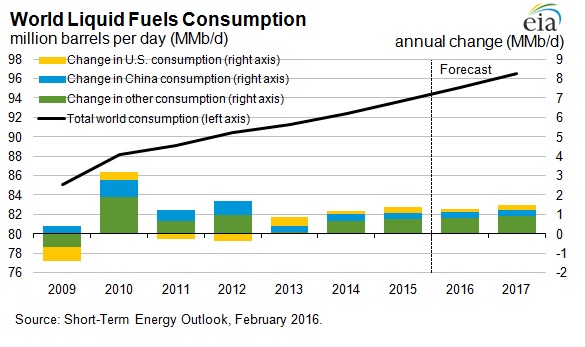

Cette croissance des consommations des produits pétroliers,mesurées en sortie des raffineries, est monotone depuis 2010, année de rattrapage après la crise des années 2008 et 2009. Selon l’EIA américaine, elle est passée de 88,2 millions de barils par jour cette année là(courbe noire, échelle de gauche) à une estimation récente de 95 millions de barils par jour en 2016 soit une progression de 6,8 millions de barils par jour en 6 ans (FIG.I). Les croissances annuelles de ces consommations,( piles colorées, échelle de droite), sont, année après année, en croissance moyenne de plus d’un million de barils par jour. Les projections de consommations mondiales par l’EIA pour 2017, avec une progression annuelle prévue à 1,46 million de barils par jour, poursuivent cette tendance.

Dans l’OCDE

Selon l’IEA la demande en produits pétroliers par les pays riches du monde serait en croissance depuis Novembre 2014 ( à 45,62 millions de barils par jour, minimum de la courbe verte, FIG.II) jusqu’en Septembre 2015 (maximum publié de la courbe bleue à 46,2 millions de barils par jour) Ceci représente, en 10 mois, une croissance importante de 0,6 million de barils par jour (près de la moitié de la croissance annuelle mondiale) essentiellement liée à la croissance des consommations de carburants (essence, gazole et kérosène) qui ont progressé de 1,5 million de barils par jour, entre le minimum observé en 2013 et Septembre 2015 (FIG.III).

Les croissances de consommations de produits pétroliers depuis 2014 proviennent à la fois de la croissance des consommations des pays riches de l’ OCDE et de celles des pays asiatiques ou du moyen-orient NON OCDE. Ce mouvement de croissance synchronisée est une particularité du moment qui explique la bonne croissance mondiale observée.

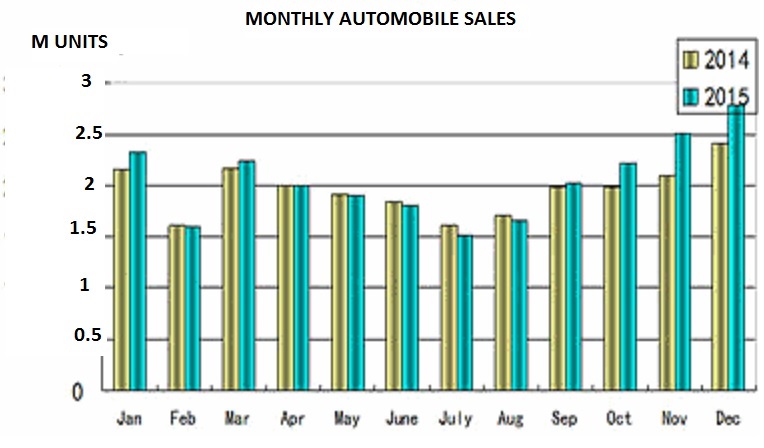

En Californie:

Même en Californie, État américain hostile aux émanations de CO2 et qui promeut une politique favorables aux véhicules peu polluants, on assiste à une croissance nette des consommations de carburants routiers (FIG.IV) pour la croissance annuelle des ventes d’essence ) alors que celles de gazole ont progressé de 3,5% entre 2013 et 2014 et de 2,5% entre 2014 et 2015 selon le BOE. Progrès de l’économie américaine, baratins écologistes en vogue confrontés à une préférence locale pour d’imposants et lourds véhicules routiers et baisse des prix du gallon sont à invoquer pour expliquer ces progressions.

En Europe:

Enfin, en Europe (FIG.V), il est possible de noter la croissance des consommations de produits pétroliers depuis le mois de Novembre 2014. La aussi les consommations de carburants (essence, gazole et kérosène) expliquent ce phénomène.

En conclusion nous vivons depuis Novembre 2014 une période de croissance des consommations de produits pétroliers dans l’ensemble des grandes régions du monde, essentiellement liées au dynamisme des transports des hommes et des marchandises.

C’est la raison essentielle qui permet de prédire un retour des cours du pétrole vers des niveaux plus lucratifs que ceux d’aujourd’hui pour l’industrie du pétrole.

Mais fort doué serait celui qui pourrait définir le délai nécessaire pour assurer ce retournement d’évolution des prix qui devrait se dérouler sur plusieurs années.

Le 09 Février 2016