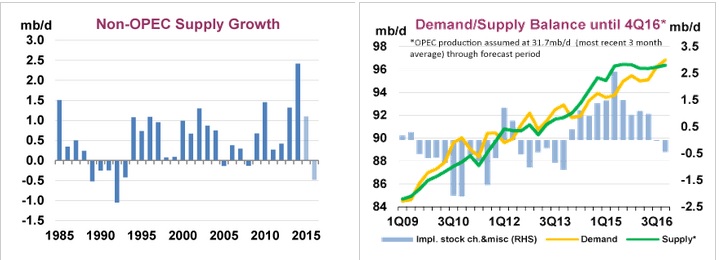

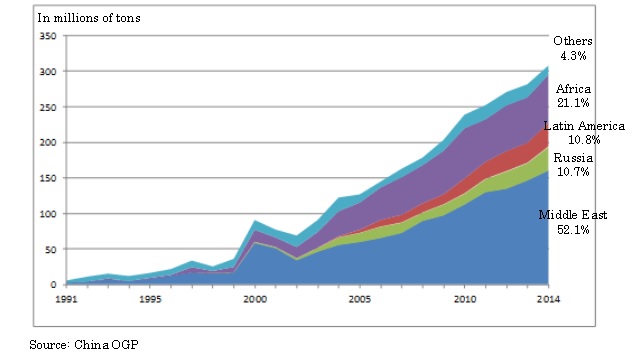

Les 35 dernières années des cours du pétrole se sont déroulées, dans le cadre global d’un marché croissant en volume, de façon continue, croissance tout simplement liée à celle de la progression du produit du niveau de vie moyen de la population mondiale avec celle du nombre de terriens. Ces décennies ont clairement montré, depuis les années quatre-vingts, que des investissements massifs réalisés par les Groupes pétroliers, publics ou privés, dans l’exploration production des ressources pétrolières, sponsorisés par des prix soutenus, conduisaient à une phase de surcapacité de production de la ressource (pétrole, condensats de gaz et biocarburants confondus), d’effondrement des prix et des investissements, suivie d’une période d’inaction en raison de prix dégradés par un excès d’offre puis relance des investissements avec la remontée des cours. Ce cycle, en trois phases (décroissance, stagnation, reprise), et avec l’Arabie Saoudite jouant un rôle primordial de teneur de marché , s’est déroulé grossièrement en phases de dix ans chacune entre 1980 et 2010 nous dit l’EIA américaine (FIG.)

Nous sommes maintenant, en 2015, en plein cycle suivant, avec une modification politique majeure: l’Arabie Saoudite ne veut plus jouer son rôle de teneur de marché. Cette décision récente a provoqué un phénomène immédiat: l’effondrement très rapide des cours de marché, suivi par un effondrement des investissements des compagnies pétrolières. Il y a donc eu depuis 2014 une forte accélération dans le temps de cette première phase dans le cycle de baisse des cours et des dépenses en capital.

La question à mille dollars est alors la suivante: va-t-on assister à une suite du cycle (stagnation puis reprise) se déroulant sur deux décennies, comme observé entre 1990 et 2010. ou va-t-on assister à une nouvelle accélération sous l’impulsion de décisions ou d’évènements imprévus, par exemple en Arabie Saoudite, semble-t-il politiquement fragilisée. Bien malin celui qui pourrait le prédire, mais bien imprudent celui qui en négligerait l’hypothèse.

L’Arabie Saoudite et ses compagnons de l’OPEP vont-ils tenir dix ans avec des prix cassés du pétrole et vendre à moitié prix la ressource. Cela me semble économiquement bien improbable.

Quelques points de repères: le pétrolier Total dit attendre un pétrole à 60 dollars le baril en 2017 pour atteindre une génération de cash à parité suffisante pour distribuer son dividende. L’EIA parie raisonnablement sur un pétrole à 70 dollars le baril en 2020.

Les baisses programmées d’extractions dans les gaz de schistes américains aux rentabilités douteuses, les sables bitumineux canadiens enclavés, les gisements de la Mer du Nord délaissés, la baisse générale du nombre de plateformes offshore trop onéreuses peuvent également jouer pour provoquer un phénomène de reprise lente des cours.

Dans le cadre d’un marché mondial dont la demande, tirée par les transports, est toujours en croissance, il ne me semble pas déraisonnable de pronostiquer une accélération des phases suivantes du nouveau cycle en cours du pétrole.

Certains évènements imprévus dans ce domaine et dont les Pays du Moyen-Orient ont le secret ne sont, également, pas à négliger.

Remarque: les cours du pétrole, en raison de l’accroissement des difficultés géologiques et physiques rencontrées à la fois dans l’exploration et la production, sont et seront de plus en plus dépendants des flux de capitaux investis dans ces domaines. C’est la raison essentielle pour laquelle c’est l’offre de la ressource qui fait le marché dans un climat de demande soutenue par la croissance économique et démographique du monde.

ACCEDER à l’article de l’EIA sur liaison entre cours et investissements

Le 25 Septembre 2015