Dans les analyses financières portant sur le secteur de l’industrie pétrolière, un point faible apparaît régulièrement: l’inflation des investissements en exploration et production. Le tout est accompagné de commentaires à l’emporte-pièce du type "Le pétrole facile, c’est fini!" Ces études superficielles ont conduit les analystes distingués à dégrader le secteur des Sociétés pétrolières indépendantes, ce qui s’est traduit par la baisse récente des cours des actions de ces Groupes, en totale contradiction avec la montée formidable des cours du pétrole et fait nouveau, des cours du gaz. En fait ces analyses sommaires oublient de mettre en perspective ces dépenses avec les recettes actuelles et futures. Elles négligent aussi l’impact positif des difficultés techniques croissantes de prospection et d’exploitation sur la primauté du know-how des groupes indépendants par rapport au droit de propriété du gisement par les Sociétés d’Etat, bien souvent incompétentes.

Mais regardons plus à fond l’ampleur de ces dépenses dans la recherche de pétrole ou de gaz.

Mais regardons plus à fond l’ampleur de ces dépenses dans la recherche de pétrole ou de gaz.

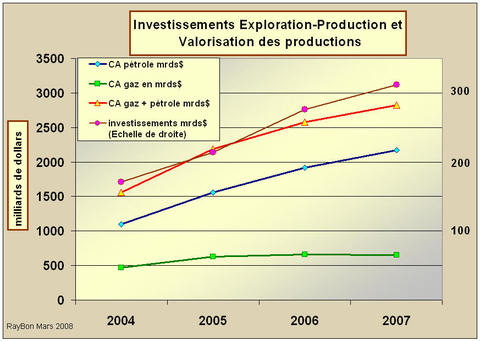

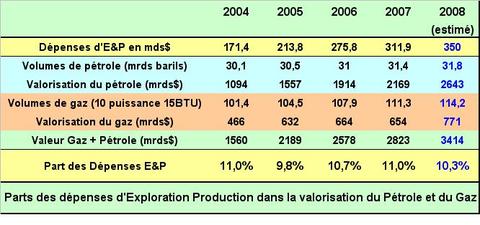

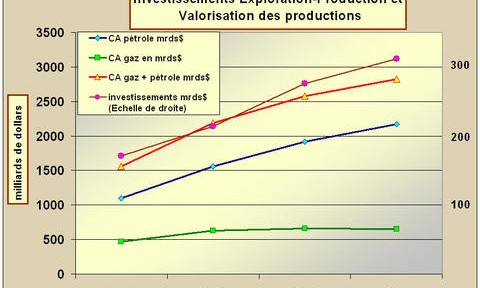

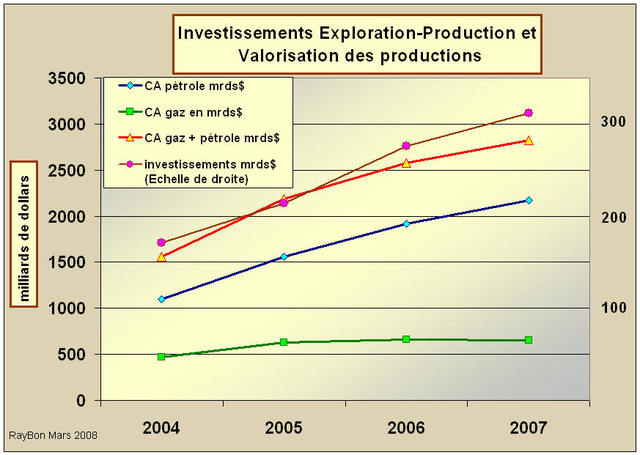

D’après l’IFP dont le sérieux des analyses est bien connu, les dépenses mondiales annuelles en 2007, en Exploration et Production (E&P) ont atteint 312 milliards d’euros en croissance de 82% en trois ans (FIG.). En 2008 ces investissements sont prévus en croissance moins forte, à hauteur de 340 à 350 milliards de $, soit un doublement en 4 ans. Cette croissance est partiellement due à l’inflation des coûts, à la rareté des compétences, mais elle est surtout imputable à la montée en puissance des recherches et des mises en production, en particulier dans le secteur offshore. (voir le rapport IFP)

En vis à vis de ces dépenses croissantes il ne faut pas oublier les recettes que constitue la valorisation de tout le gaz et pétrole mondial traité. Si les recettes mondiales de gaz ont raisonnablement crû entre 2004 et 2007, celles du pétrole brut se sont accrues de plus de 100% en raison de la montée des volumes produits et surtout de l’envolée des cours (TABLEAU).  Il est alors possible de constater que depuis quatre ans les dépenses d’exploration et production de pétrole et de gaz dans le monde ont représenté entre 10 et 11% de la valorisation des productions. L’estimation 2008 reste dans le même intervalle. Les dépenses ont fortement crû, mais les recettes ont suivi. Pour 2008 il est à noter que, contrairement aux années précédentes, la vigueur du prix du pétrole est accompagnée de celle du gaz. Tôt ou tard les cours du gaz devront se rapprocher de ceux des huiles résiduelles du pétrole.

Il est alors possible de constater que depuis quatre ans les dépenses d’exploration et production de pétrole et de gaz dans le monde ont représenté entre 10 et 11% de la valorisation des productions. L’estimation 2008 reste dans le même intervalle. Les dépenses ont fortement crû, mais les recettes ont suivi. Pour 2008 il est à noter que, contrairement aux années précédentes, la vigueur du prix du pétrole est accompagnée de celle du gaz. Tôt ou tard les cours du gaz devront se rapprocher de ceux des huiles résiduelles du pétrole.

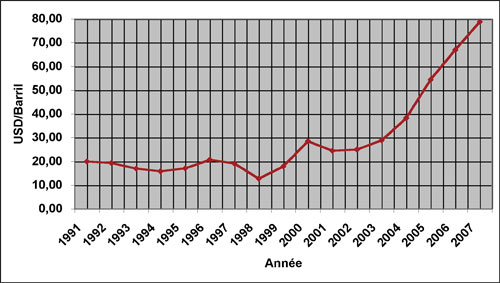

Le phénomène auquel nous assistons s’appelle un équilibre entre l’offre et la demande par accroissement de l’offre. Les prix des produits pétroliers se valorisent, les Groupes pétroliers et les Etats pétroliers investissent alors massivement dans l’exploration et la production après s’être endormis il est vrai, en sachant que c’est un investissement pour eux stratégique et de très bon rapport pour le futur. La demande n’a pas de flexibilité, la hausse des cours n’arrive pas encore à réduire la demande, tout au plus arrive-t-elle à réduire le rythme de croissance de quelques fractions de % par an?

On assiste alors, avec la montée des cours à une reprise décalée des productions par un phénomène d’assèchement des stocks physiques de produits pétroliers dans le monde.

Ces dépenses de 350 milliards de dollars en E&P auxquelles il faut ajouter les dépenses de raffinage (60 mrds de dollars) et les dépenses de pétrochimie représentent un formidable outil de recyclage de plus de 15% des petro dollars et donc de soutien de l’activité mondiale.Les Sociétés prestataires de services dans l’activité pétrolière le savent, elles sont en pleine forme.

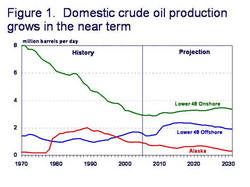

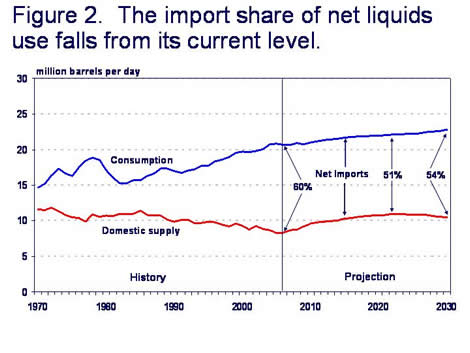

L‘ Energy Information Administration dans son étude prospective 2030 prévoit une croissance en de la consommation d’énergie aux USA et en particulier de carburants liquides de 2 millions de barils par jour supplémentaires, soit environ 10%. Cette croissance de la consommation de carburants est imputable aux moyens de transport dont la part de consommation passerait de 68% en 2006 à 73% en 2030. Mais en contre partie l’administration américaine prévoit un accroissement des productions locales de pétrole. De 5.1 millions de barils par jour en 2006, la production de pétrole brut pourrait atteindre 6,3 millions de barils par jour en 2018, pour redescendre ensuite à 5.6 millions en 2030. Ces volumes supplémentaires proviennent des gisements offshore du Golfe du Mexique et des accroissements de taux de récupération sur les gisements existants.

L‘ Energy Information Administration dans son étude prospective 2030 prévoit une croissance en de la consommation d’énergie aux USA et en particulier de carburants liquides de 2 millions de barils par jour supplémentaires, soit environ 10%. Cette croissance de la consommation de carburants est imputable aux moyens de transport dont la part de consommation passerait de 68% en 2006 à 73% en 2030. Mais en contre partie l’administration américaine prévoit un accroissement des productions locales de pétrole. De 5.1 millions de barils par jour en 2006, la production de pétrole brut pourrait atteindre 6,3 millions de barils par jour en 2018, pour redescendre ensuite à 5.6 millions en 2030. Ces volumes supplémentaires proviennent des gisements offshore du Golfe du Mexique et des accroissements de taux de récupération sur les gisements existants.

{kind=link}

{kind=link}

{kind=link}