La récente baisse profonde et subite des cours du pétrole et des produits raffinés a surpris tout le monde et va faire perdre quelques dollars à bien des financiers qui étaient couverts à la hausse.

Pour comprendre le caractère brutal et difficilement prévisible de ces mouvements de cours, il faut intégrer l’existence de deux marchés parallèles qui interagissent l’un sur l’autre et parfois poussent les cours dans la même direction et génèrent ainsi des bouffées sur les prix, à la baisse ou à la hausse.

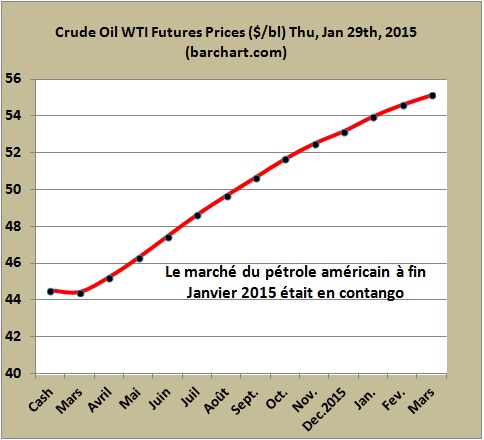

Le marché fiduciaire du pétrole papier où se négocient des millions notes représentant chacune un millier de barils. Les investisseurs (edge-fund et autres) viennent sur ce marché à terme, important en volume, pour se couvrir contre la baisse des monnaies et essentiellement contre la baisse du dollar. La baisse prévisible du dollar pousse ces investisseurs à acheter du papier (position longue), inversement une hausse prévisible du dollar (FIG.), justifiée comme aujourd’hui par une probable hausse des taux de la Réserve Fédérale, pousse les investisseurs à se positionner en vendeurs à terme de pétrole (position short).

La hausse des cours du dollar vis à vis des autres monnaies (FIG.I), observée depuis Août 2014, était un indicateur de tendance à la baisse des cours du baril de pétrole.

FIG.I: Variations depuis Août 2010 de l’US Dollar Index (USDX) sur l’ICE à Londres

Mais ce paramètre, sur fond de troubles géopolitiques au Moyen-Orient ne pouvait pas, à lui seul, permettre de prévoir un effondrement des cours du baril.

Le marché physique du pétrole est pour sa part placé, de fait, sous le contrôle d’un cartel: l’OPEP dont le rôle historique et reconnu était de maintenir les flux et donc les prix dans un intervalle raisonnable d’approvisionnement des marchés, à bon prix, autour des 100 dollars (plus ou moins 10 dollars) le baril. La lassitude de l’Arabie Saoudite de tenir ce rôle ingrat de régulateur de marché, la conquête, à ses dépens, de parts de marché par les produits canadiens ou américains plus onéreux, ont persuadé ce grand producteur et exportateur de baisser les prix en Asie puis aux États-Unis pour préserver ses parts de marché. Alors qu’on attendait l’inverse, une réduction de l’offre de pétrole, de la part de l’OPEP, Il n’en fallait pas plus pour voir plonger les cours du baril (FIG.II).

A fin 2013 les importations nettes de pétrole et de produits pétroliers de la France représentaient sur les douze derniers mois dans les 51 milliards d’euros. Une baisse des prix de 40% sur ces produits en année pleine représenterait dans les 20 milliards d’euros d’économies pour la facture pétrolière de notre pays.

Mais il semble réaliste de prévoir un retour progressif à la hausse des marchés pétroliers grâce à une stabilisation des cours du dollar, à une baisse des investissements des Groupes pétroliers et à un accroissement continu de la demande de pétrole peu onéreux tiré par les transports en Asie et la progression du niveau de vie moyen.

Le 21 Décembre 2014