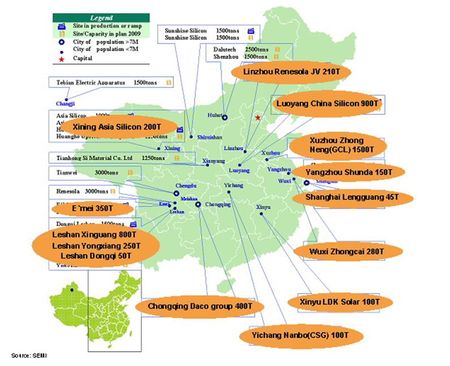

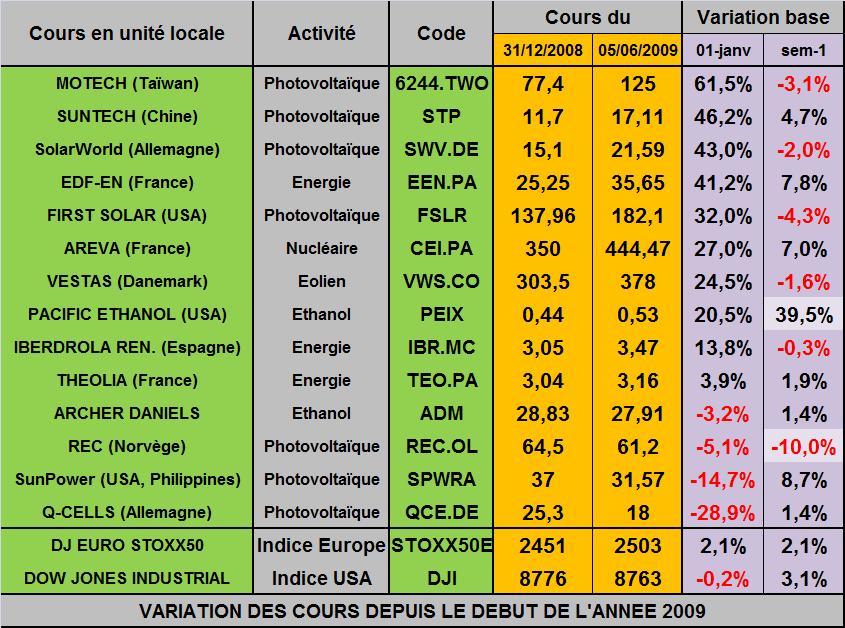

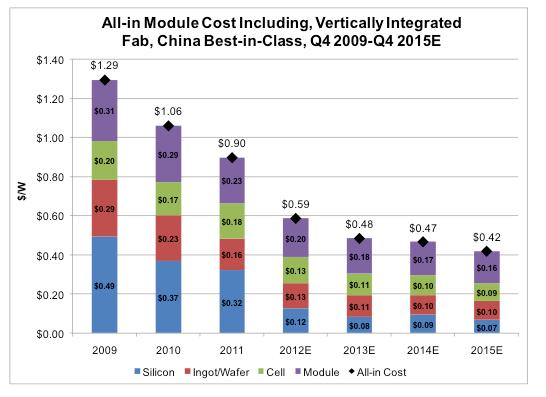

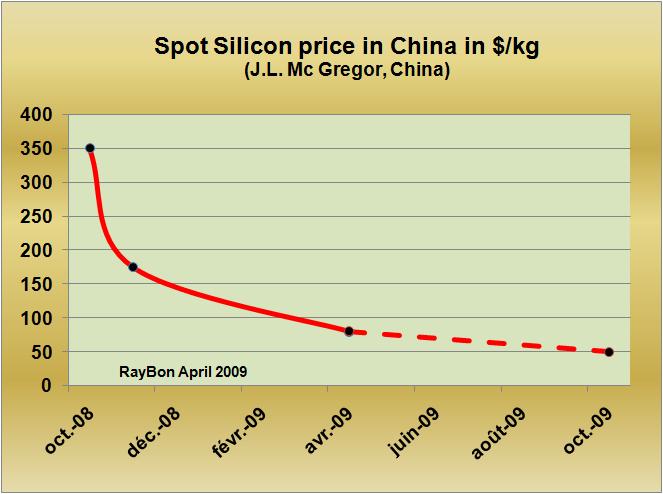

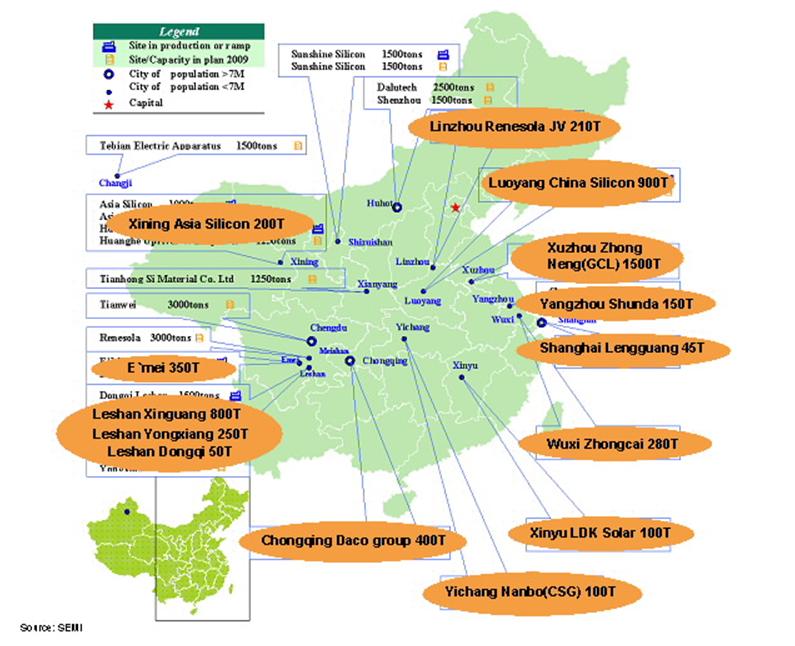

Pour satisfaire une marché de haute technologie en forte croissance, il est possible d'adopter deux types de démarches: soit se focaliser sur la production d'un composant clé (le microprocesseur pour Intel, le module photovoltaïque pour Suntech, Q-Cells ou Sharp, la batterie pour Panasonic ou Sanyo) ou bien se rapprocher d'avantage du marché en proposant des systèmes complexes qui vont intégrer la mise en service de tous ces composants, avec de l'intelligence en plus. Dans l'industrie du photovoltaïque il est clair que pour les entreprises européennes qui se réveillent, le train des composants est passé. On a même vu de naïfs financiers vouloir, en amont, produire du Silicium en Provence (LIRE) et de gros industriels Franco-belges vouloir produire des wafers en Moselle (LIRE), comme si l'intégration verticale était une solution face à la formidable baisse des prix des modules, à moins de deux dollars le Watt crête (LIRE), sous les coups de boutoirs d'une industrie chinoise qui a investi à tout-va (FIG.). Même les très gros du secteur comme Sharp remettent en cause leur modèle de producteur de composant pour évoluer vers un business de vente de technologie et d'équipements, en partenariat avec des associés (Enel en Italie par exemple) qui apporteront le cash et l'accès au marché local (LIRE). Il est possible aujourd'hui d'acheter une ligne de production de modules en couche mince clé et produit en main. Mais il faut savoir que des dizaines d'industriels chinois et taïwanais l'ont déjà fait et cassent les prix d'un produit banalisé présentant des rendements de conversion de 8 à 11%.

Seul pourrait sérieusement démarrer un développement industriel en Europe, celui qui présenterait un produit avec un rendement de conversion d'au moins 20%, qui serait réalisé en modules de grande surfaces (3 à 5 m2) sur des lignes totalement automatisées de types couches minces. Assembler des wafers un à un ou produire des produits banalisés en couches minces ne présente plus aucun avenir dans un pays comme le nôtre.

L'autre voie possible est de se rapprocher du marché et d'imaginer ce que va être la demande dans les décennies à venir (VOIR par exemple, le projet SAFT, Conergy, Tenesol). Il est clair que le couplage de modules photovoltaïques à un stockage d'énergie, le tout connecté de façon intelligente au réseau est une voie d'avenir. C'est alors un système complexe où la valeur ajoutée provient du bon choix des composants, de l'intelligence introduite, des fonctionnalités proposées et de l'adéquation fine du produit aux besoins du consommateur final. Ce consommateur peut être un gros investisseur qui installera des fermes solaires, ce peut être aussi une municipalité, une entreprise ou un Supermarché qui voudra installer des bornes de charge de véhicules électriques, ce sera aussi vous qui voudrez moins consommer d'énergie électrique du réseau, en investissant dans un système "smart" de génération locale et de stockage de puissance électrique.

Donner la possibilité à une ferme solaire de proposer de l'énergie un heure de pointe, offrir l'opportunité à un foyer d'effacer sa consommation, offrir à un automobiliste la possibilité de recharger son véhicule avec de l'énergie solaire produite sur place, voila quelques objectifs qui méritent attention. Pour réaliser tout cela il faudra beaucoup d'intelligence, savoir produire de l'électricité, savoir la stocker, la transformer dans un onduleur, la compter et la valoriser, la coupler à un "smart" réseau national ou local pour des bornes de recharge. Formidables projets!

Il est malheureusement probable que notre Administration, par définition omni-compétente va vouloir dans un élan National de reconquête de Marché vouloir réinventer l'eau tiède et tenter de sponsoriser une industrie de composants, soi-disant créatrice d'emplois. Pauvre France!

Le 10 Juin 2009

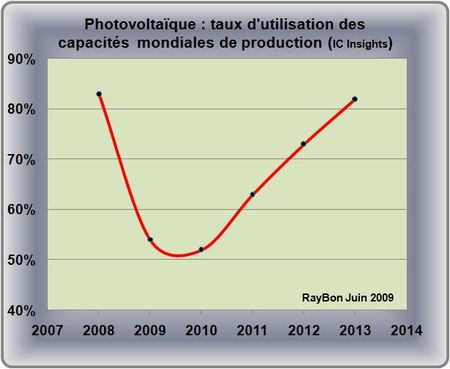

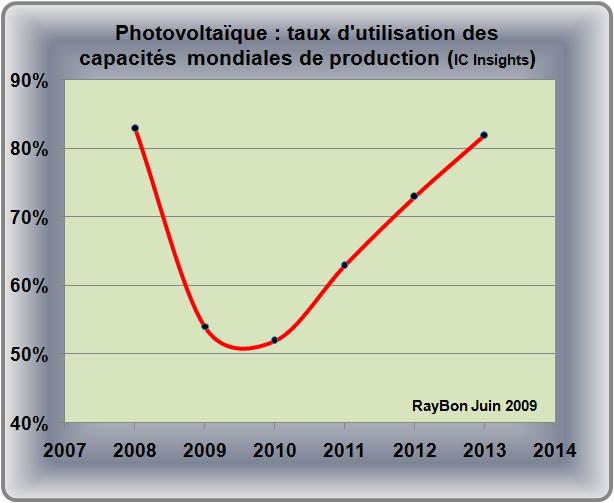

–

{kind=link}

{kind=link}

{kind=link}