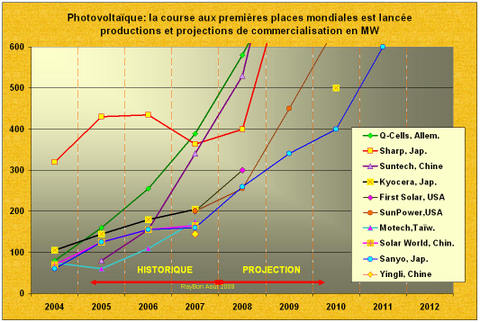

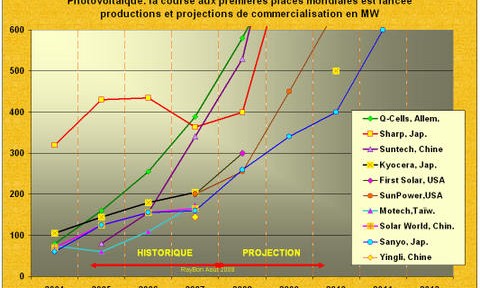

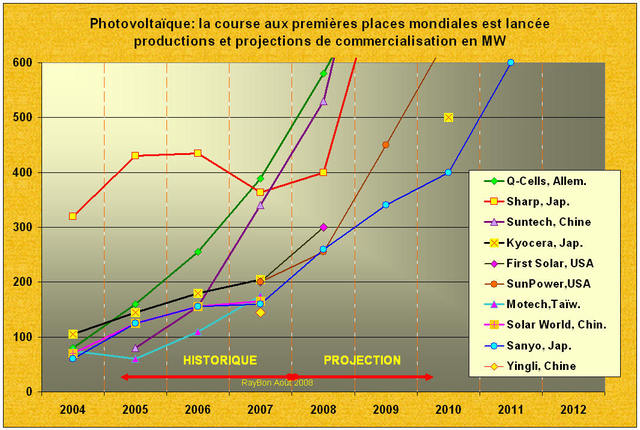

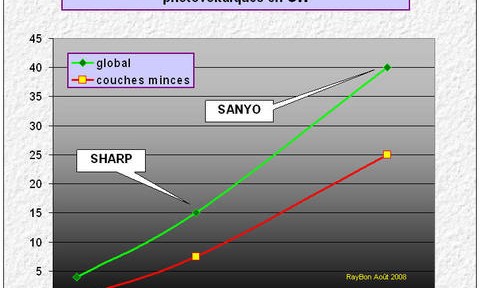

Dans un marché des panneaux photovoltaïques en croissance de 40% par an, la formidable progression de l’allemand Q-Cells en 2006 et 2007 (FIG. courbe verte) a permis à cette Société de ravir en 2007 la première place mondiale à SHARP, le leader japonais du secteur. Q-cells avec près de 400 MW de capacité commercialisée en 2007 espère conserver cette première place en 2008 avec des prévisions de réalisations proches des 600 MW. Sharp, considérant ses déboires 2007 comme un épiphénomène, a lancé un grand plan d’investissement en technologie Silicium polycristallin et en Silicium en couche mince pour porter son potentiel de production à 2000 MW en 2010 ou début 2011, réparti 50/50 entre les deux technologies. Enfin le troisième larron, le chinois Suntech, fortement implanté commercialement aux Etats-Unis, veut atteindre 1000 MW de production en 2009. L’avenir de ces trois Groupes dans l’industrie photovoltaïque semble assuré, bien que son activité commerciale soit tributaire de subventions étatiques ou de tarifs spéciaux d’achat de l’énergie électrique.

Derrière ce trio de tête, déterminés et en lutte pour décrocher les premières places, les challengers se bousculent. En effet le marché et sa centaine d’opérateurs du moment va devoir se rationaliser en ramenant le nombre d’entre eux entre 10 et 20, selon la fulgurance de la baisse des prix qui va suivre la formidable poussée d’investissements que connaît actuellement la profession. Lorsque le marché sera saturé, les nouveaux venus vont l’attaquer par les prix que les leaders vont suivre à la baisse, pour ne pas perdre de parts de marchés. Ne survivront alors que ceux qui pourront à la fois présenter une notoriété de qualité et de respect des délais mais aussi des prix compétitifs. La course au volume est donc lancée, beaucoup devront jeter l’éponge en route.

Dans ce paquet d’outsiders on peut mentionner les Japonais Kyocera et Sanyo qui veulent poursuivre leurs investissements et leurs avancées techniques (LIRE). Il faut aussi citer Showa Shell Sekiyu qui n’est autre que la filiale photovoltaïque de Shell au Japon. Elle dispose donc des moyens financiers pour réussir et veut investir massivement en technologie couche mince CIS (Cuivre Indium Sélénium) pour atteindre 1000 MW en 2012 (LIRE). Aux Etats-Unis on peut mentionner FirstSolar qui vient de faire une entrée remarquée avec une technologie en couche mince CdTe, très compétitive en prix. On peut aussi retenir SunPower qui veut atteindre 650 MW en 2010 et qui investit en Malaisie (LIRE). Puis viennent les chinois, très agressifs et qui peuvent gaillardement suivre des prix à la baisse, même avec la technologie onéreuse hors de Chine du Silicium polycristallin. Les Groupes comme Motech (taïwanais) ou Solar World ou Yingli et bien d’autres sont les plus cités. Un ou deux gros chinois désignés par le Parti devront un jour fédérer toutes ces ardeurs. Enfin il faut bien sûr un coréen pour assurer l’équilibre asiatique: c’est Hyundaï qui semble le mieux placé et qui voudrait atteindre 300 MW en 2010. Les véhicules électriques auront un panneau solaire sur le toit pour gagner 10% d’autonomie en plus. Comme indien c’est Moser Baer qui devrait démarrer ses productions en 2008.

Les prévisions de croissance de la demande et de répartitions des technologies les plus diverses sont avancées par diverses études. La part des technologies en couche mince va de 25% pour les uns (LIRE) à 66% pour les autres (Mizuho Securities). L’hypothèse de Sharp d’une répartition 50/50 entre silicium polycristallin et couche mince de la demande n’est donc pas stupide.

Une chose semble certaine: il reste au maximum trois ou quatre ans aux retardataires pour rejoindre le peloton de tête. Après il sera trop tard.

Le 26 Août 2008.

–

C.T. Kuo, le patron de Gintech, Société taïwanaise dans le photovoltaïque n’y va pas par quatre chemins lorsqu’il affirme: "mon objectif c’est d’être le troisième mondial dans le domaine en 2010". Le trois grands d’aujourd’hui étant l’allemand Q-Cells, le japonais Sharp et le chinois Suntech, les deux premiers semblant hors d’atteinte, c’est clairement une lutte de préséance entre les deux chinois qui est engagée. Gintech affirme produire annuellement aujourd’hui 210 MW de cellules solaires et qu’il disposera de 600MW de capacité de production à la fin de 2008. Ensuite en 2009 il rajoutera 240MW et sera capable de rejoindre le très fermé "GW Club" en 2010 en pouvant porter sa capacité de production à 1,5GW si nécessaire.

C.T. Kuo, le patron de Gintech, Société taïwanaise dans le photovoltaïque n’y va pas par quatre chemins lorsqu’il affirme: "mon objectif c’est d’être le troisième mondial dans le domaine en 2010". Le trois grands d’aujourd’hui étant l’allemand Q-Cells, le japonais Sharp et le chinois Suntech, les deux premiers semblant hors d’atteinte, c’est clairement une lutte de préséance entre les deux chinois qui est engagée. Gintech affirme produire annuellement aujourd’hui 210 MW de cellules solaires et qu’il disposera de 600MW de capacité de production à la fin de 2008. Ensuite en 2009 il rajoutera 240MW et sera capable de rejoindre le très fermé "GW Club" en 2010 en pouvant porter sa capacité de production à 1,5GW si nécessaire.

{kind=link}

{kind=link}

{kind=link}

{kind=link}