L'énergie photovoltaïque présente de formidables atouts qui font à coup sûr de cette technologie une des grandes ressources d'énergie du futur. Pour convaincre le lecteur encore sceptique il suffit de rappeler:

– qu'elle conduit directement à la forme d'énergie qui aura un quasi monopole dans le monde urbanisé: l'électricité,

– que cette conversion du rayonnement solaire peut se produire avec de formidables rendements dépassant les 20% sur le silicium monocristallin et les 40% en laboratoire sur des capteurs multicouches sophistiqués de faibles surfaces utilisant des rayons solaires focalisés,

– que cette conversion ne s'accompagne d'aucune nuisance (bruit, émission, déchet, source de refroidissement) et ne demande aucune maintenance sophistiquée ce qui en fait une technologie idéale aussi bien en ville qu'en pleine zone désertique.

Elle est cependant handicapée par sa périodicité journalière, par son caractère aléatoire surtout dans les zones tempérées, et par la non rentabilité des technologies mises en œuvre aujourd'hui.

L'atteinte d'une production photovoltaïque rentable non subventionnée repose sur plusieurs facteurs qu'il est intéressant d'analyser.

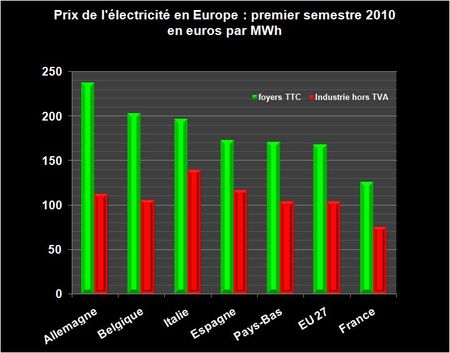

Tout d'abord cette rentabilité est relative. Elle doit se mesurer par rapport aux prix du marché de l'électricité établis par les modes traditionnels de production de cette énergie. Aujourd'hui le mode le plus économique, largement répandu dans le monde, provient de la combustion du charbon, demain il sera relayé par la combustion du gaz naturel moins polluant et largement réparti sur Terre. On peut estimer à ce jour que ces procédés fixent un seuil de rentabilité du courant électrique autour des 65$ ou 50 euros par MWh. Dans les décennies à venir il va dépendre des cours du charbon et du gaz naturel, mais compte tenu de l'abondance des ressources de ces produits, il est possible de pronostiquer que les prix de revient de l'électricité demeureront durablement inférieurs aux 100$ ou 75 euros par MWh.(LIRE)

La question de la rentabilité de la génération photovoltaïque d'électricité repose donc sur la possibilité d'atteindre cet objectif de coût.

Remarque: on fera très attention au concept "abscon" de "grid parity" (ou parité de réseau) inventé par les professionnels du secteur qui se fixent comme objectif de produire de l'électricité photovoltaïque au prix du MWh vendu au client final. Ils supposent donc que leur courant particulièrement pur va être acheminé des déserts ensoleillés lointains vers les métropoles et distribué gratuitement. Drôle de façon de concevoir l'économie. Suntech par exemple, voit cette "grid parity" à un prix des modules installés et connectés au réseau à 2,5$/Watt. Pour 1600 heures d'ensoleillement et un amortissement raisonnable sur 8 ans un tel prix des équipements conduit à un courant à 200$/MWh…il est encore deux fois trop cher.

Il est donc possible d'imaginer un seuil d'acceptabilité économique de l'énergie photovoltaïque non subventionnée générée, acheminée et distribuée pour un montant des équipements autour d'un euro ou 1,3 dollar par Watt. Sur une période de 8 à 9 ans et un ensoleillement nominal de 1600 heures par an (irradiance) un Watt de module solaire produit dans les 13 kWh d'énergie électrique. Le prix de revient de l'électricité est alors de l'ordre de 100 $/MWh.

Pour analyser le prix de revient d'un Watt de modules solaires installés et branchés au secteur pour un opérateur il faut prendre en compte plusieurs paramètres que sont:

– le prix d'achat au Watt du module solaire,

– les coûts d'installation sur site (main d'œuvre, support et orientation des modules, connectage)

– les coûts des onduleurs et autres compteurs de raccordement au réseau,

– les coûts des lignes de raccordement au réseau qui peuvent constituer un poste majeur dans le cas d'une ferme solaire en plein désert éloignée des centres urbains,

-les coûts du foncier (achat ou location),

-les taxes et impôts locaux divers assis sur les investissements ou sur le CA,

-les avantages fiscaux et autres incitations financières.

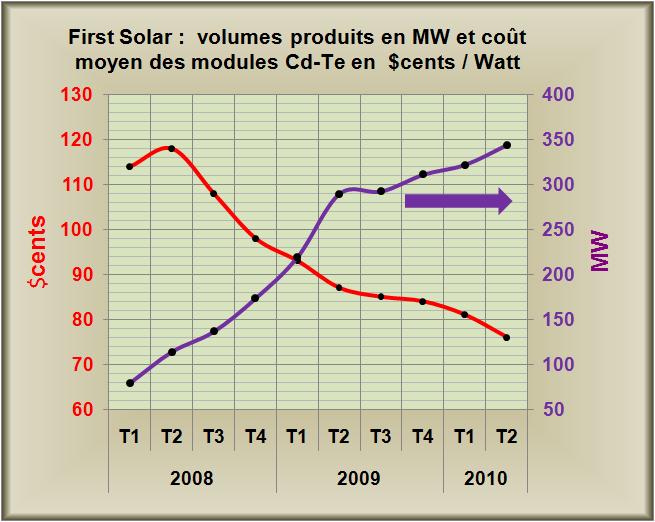

Le premier poste qui est celui du prix d'achat des modules est pour l'instant déterminant. La technologie la plus compétitive du moment qui est celle de l'américain First Solar avec ses modules au CdTe en couches minces. Il annonce des prix de revient des modules de 0,77$/Watt pour un rendement de conversion de l'énergie lumineuse de 11,3%. Compte tenu de la puissance réduite (80 Watts) et du faible rendement des modules, leur pose et leur raccordement multiplie le prix pratiquement par trois pour atteindre tout compris 1,6 euro/Watt en Europe et donc autour des 2.2$/Watt aux Etats-Unis. Il prévoit pour 2014 un prix de revient des modules au tour des 0,52 à 0,63 dollars par Watt. Mais il est clair que si les coûts annexes ramenés au Watt ne sont pas réduits, l'objectif de 1 euro ou 1,3 dollar par Watt ne sera jamais atteint.

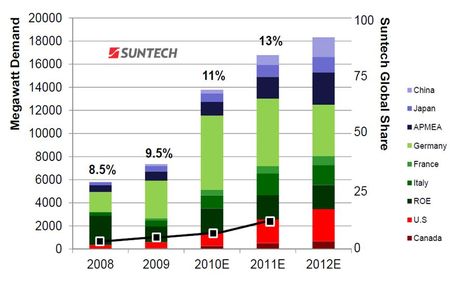

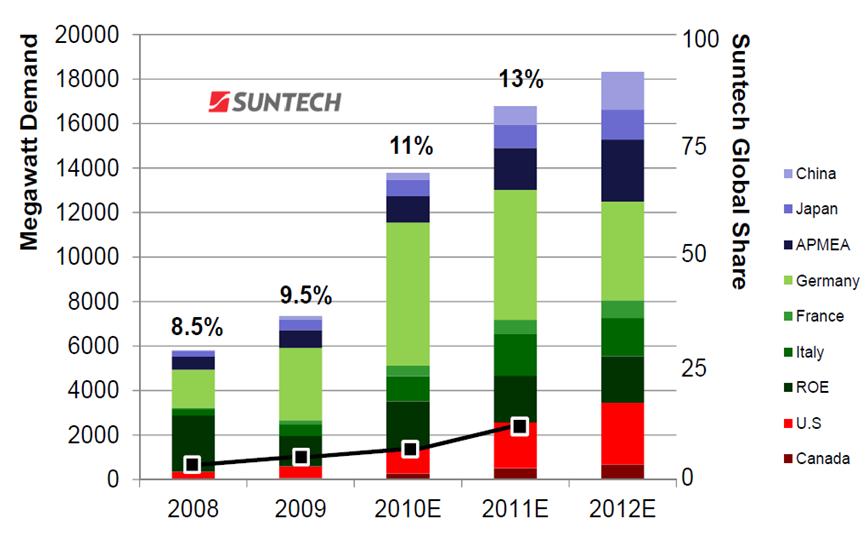

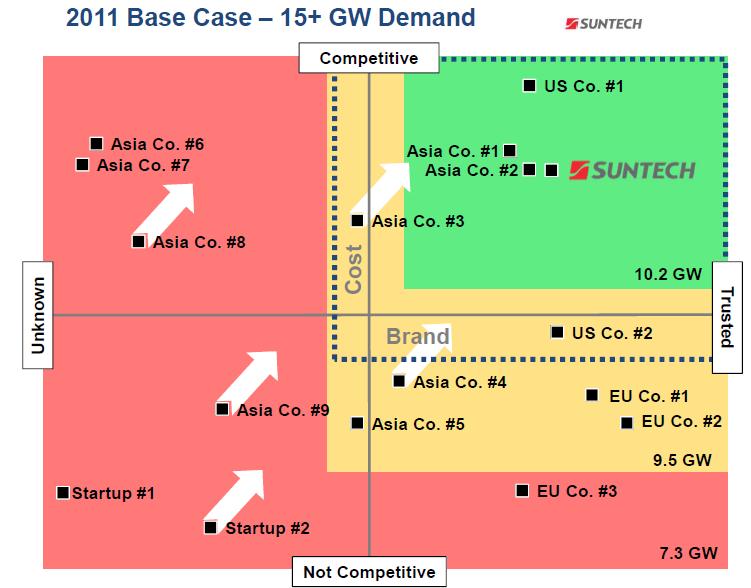

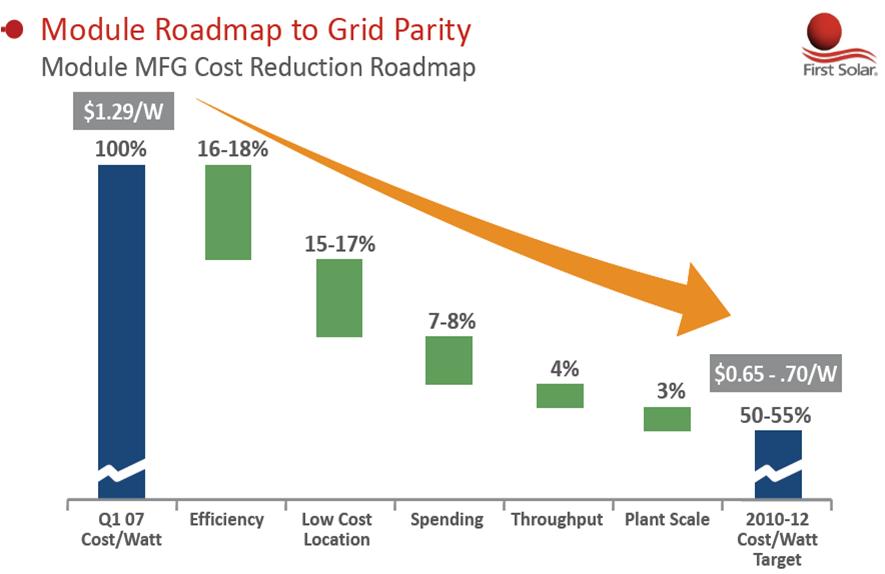

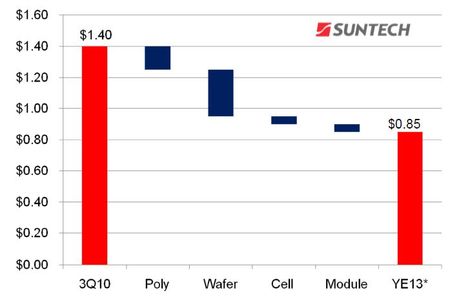

D'autres fabricants de modules solaires jouent une approche haut de gamme, a l'aide de cellules à base de silicium monocristallin. C'est le cas de l'américain SunPower par exemple qui présente un module de 318 Watts avec un rendement de conversion de 19,5% stabilisé en module (LIRE), réalisé par assemblage de 96 cellules présentant des rendements de conversion supérieurs à 23%. C'est également l'approche des grands constructeurs asiatiques qui ont bien compris que la taille et la puissance d'un module était un paramètre important de compétitivité. Mais compte tenu de la complexité d'un module assemblé à partir de nombreuses cellules de silicium (typiquement entre 60 et 96), le prix de revient au watt est supérieur à celui des modules en couches minces. Suntech annonce un prix de module de 1,4 $/watt qu'il voit descendre vers les 1,1 dollar grâce à l'intégration de la production de wafers et vers 0,85 $/watt à l'horizon fin 2013 en ajoutant toutes les actions de réduction de coûts (FIG.).

A partir de ces observations qui montrent qu'il faut à la fois agir sur le coût au Watt du module et sur le coût au watt de l'installation en réduisant le nombre de modules de plus en plus puissants, il est possible d'établir une spécification de ce à quoi ressemblera le module photovoltaïque du futur, de forte puissance et de faible coût par Watt, ne nécessitant aucune subvention pour réaliser une ferme solaire raisonnablement rentable dans un contexte de 1600 heures par an d'irradiance.

– le procédé d'élaboration devra être en technologie couche mince pour pouvoir être entièrement automatisé sur des modules de grandes surfaces (>16 pieds carrés ~ 1,4 m2),

– le rendement de conversion devra être supérieur ou égal à 17%, (1,5 fois celui du Cd-Te)

– la puissance du module unitaire devra être supérieure à 240 Watts, (3 fois celle du module First Solar)

Le premier constructeur qui atteindra cet objectif en commercialisant ses modules à moins de 0,5 dollar par Watt devra atteindre une capacité annuelle de production d'au moins 10 à 20 GW pour pouvoir réunir suffisamment de ressources et investir massivement en R&D pour les générations futures de modules encore plus performants.

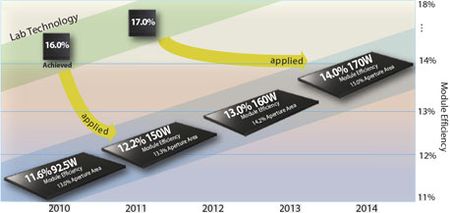

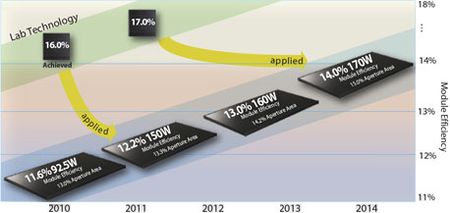

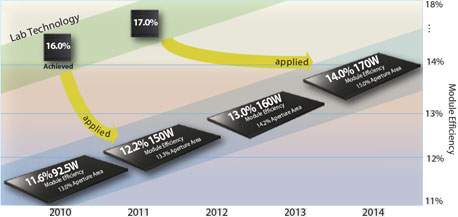

A ce jour, la technologie qui semble devoir conduire un jour à un produit satisfaisant à la spécification semble être la technologie CIGS dont les potentialités techniques sont importantes. Showa Shell (Solar Frontier) (LIRE) annonce pour 2014 un module de 170 Watts, de 3×4=12 pieds carrés, présentant un rendement de conversion de 14 à 15%, c'est un produit qui va tout à fait dans la direction de l'objectif.

Le 15 Décembre 2010