Dans l'analyse et la projection des consommations d'énergies par pays il est un paramètre fondamental à prendre en compte: l'inégalité des situations de développement des divers pays dans leur mode de consommation d'énergie. Le mix de consommation d'énergie est très divers d'un pays à l'autre, il est donc impossible de déduire les évolutions de consommation d'une ressource énergétique en se basant sur la globalité de l'énergie consommée pays par pays ou mondialement. Il est nécessaire d'adopter une démarche beaucoup plus analytique.

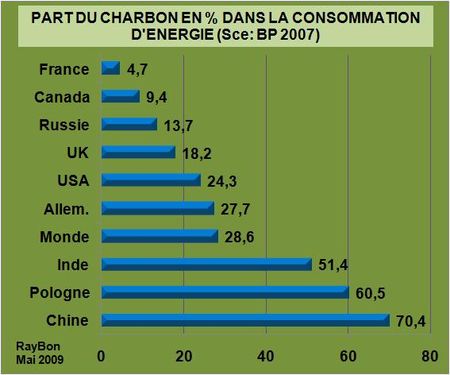

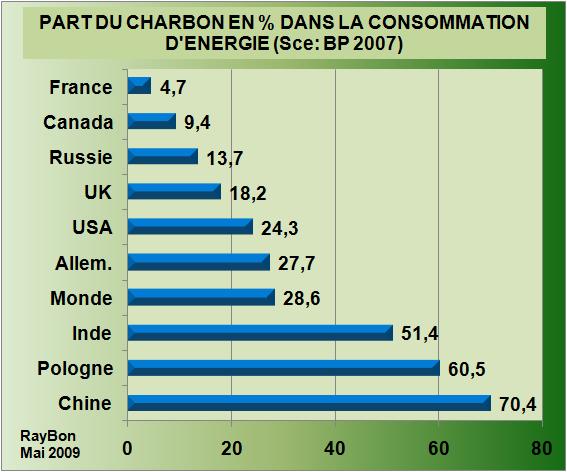

Un exemple schématique pour illustrer ce propos est la consommation de charbon dans le bilan énergétique de chacun des pays en 2007, publié par BP. Entre les pays du Golfe Persique qui ne consomment pratiquement pas de charbon et la Chine dont la ressource énergétique dépend à 70% du charbon. Il est évident que la moyenne mondiale à 29% de la consommation d'énergie ne permet pas d'analyser les évolutions de consommations des diverses énergie primaires dans chacun des pays.

Les consommations en énergies primaires de chacun des pays vont dépendre de ses ressources, de ses choix énergétiques, de son degré d'urbanisation, de développement et de sa démographie. Le Canada et la Russie ont d'énormes ressources de pétrole et de gaz, ils consomment peu de charbon. La France a fait un choix politique avec le nucléaire, elle ne consomme que très peu de charbon. Les Etats-Unis et l'Allemagne sont attachés à leurs ressources de charbon et de lignite. Enfin l'Inde, la Pologne et surtout la Chine sont de gros consommateurs de charbon.

Ces profondes inégalités vont se répercuter sur les autres formes de consommation d'énergie et en particulier sur la consommation de pétrole. De nombreuse décennies séparent le mode de vie canadien ou américain au sein de larges métropoles reliées par de gigantesques réseaux routiers et aériens et le mode de vie de l'Inde ou de l'Ouest de la Chine. C'est semble-t-il une banalité que de rappeler cet état de fait, mais de nombreux propos approximatifs de commentateurs économiques laissent à penser que cette prise de conscience des inégalités de développement est souvent sous estimée. Il est en particulier un domaine dans lequel on entend prononcer bien des âneries: la consommation de pétrole.

La Chine va consommer en 2009 dans les 7,8 millions de barils/jour de pétrole nous indique l'AIE. C'est moins de 10% de la consommation mondiale, c'est environ la consommation de l'Allemagne, le Royaume-Uni, l'Italie et la France réunies. La consommation de pétrole est très en retrait par rapport à la consommation d'énergie qui représentait 17% de la consommation mondiale en 2007.

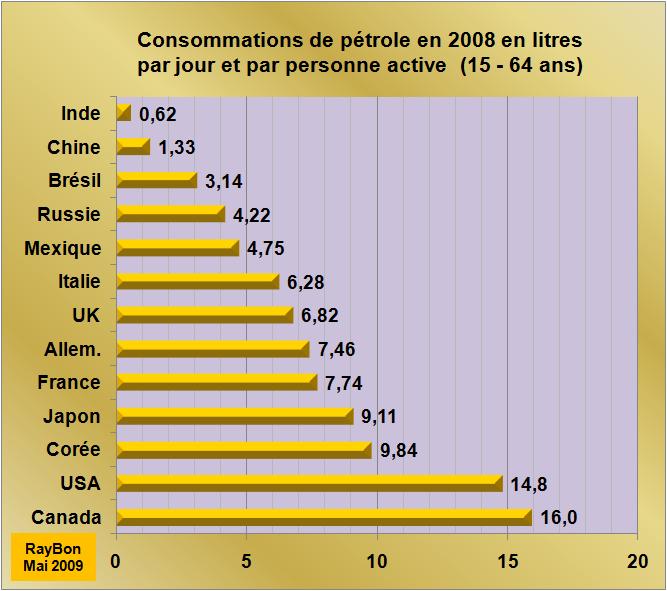

Les consommations chinoises de pétrole sont légèrement supérieures à un litre de pétrole par jour et par personne active, ce qui par rapport aux 15 ou 16 litres américains ou canadiens illustre bien le retard de la Chine. L'Inde, encore plus en retrait que la Chine, consomme par personne active moins de la moitié de cette dernière (FIG.II).

FIG.II L'inégalité des niveaux de développement est parfaitement illustré par la consommation de pétrole par personne active et par jour. Cet indicateur montre aussi le gaspillage canadien et américain qui constitue une formidable ressource de progrès énergétique.

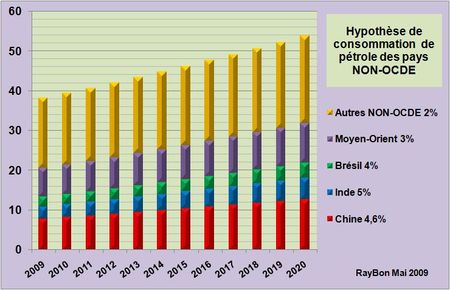

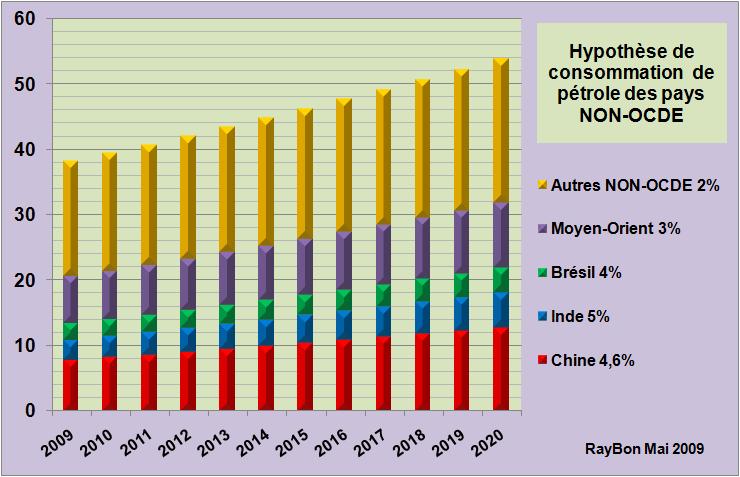

Un think-tank chinois proche du pétrolier Sinopec a récemment estimé que la croissance de la consommation de pétrole de la Chine dans son hypothèse haute va être de 5% par an jusqu'en 2015 puis elle se repliera vers 3,5% par an entre 2016 et 2020. En partant avec de telles prévisions qui ont l'avantage essentiel d'être chinoises et issues d'un Groupe pétrolier, une projection jusqu'à 2020 indique que la consommation de pétrole de la Chine va croitre de 5 millions de barils par rapport à aujourd'hui à l'horizon 2020 pour se situer entre 12 et 13 millions de barils/jour (FIG.III). Le marché va donc avoir affaire à une croissance soutenue de la demande chinoise en pétrole, mais ce ne sera pas l'explosion attendue par certains.

FIG.III Hypothèse de croissance de consommation de pétrole des pays NON OCDE. La croissance chinoise reprenant une prévision de Sinopec

Sur la base de ces 5% de croissance en appliquant le même coefficient de progression pour les consommations indiennes, 4% pour le Brésil, 3% pour le Moyen-Orient qui consomme presque autant que la Chine et 2% pour les autres pays NON-OCDE, la consommation totale des pays NON-OCDE passerait de 38 millions de barils/jour à 54 millions de barils/jour en 2020.

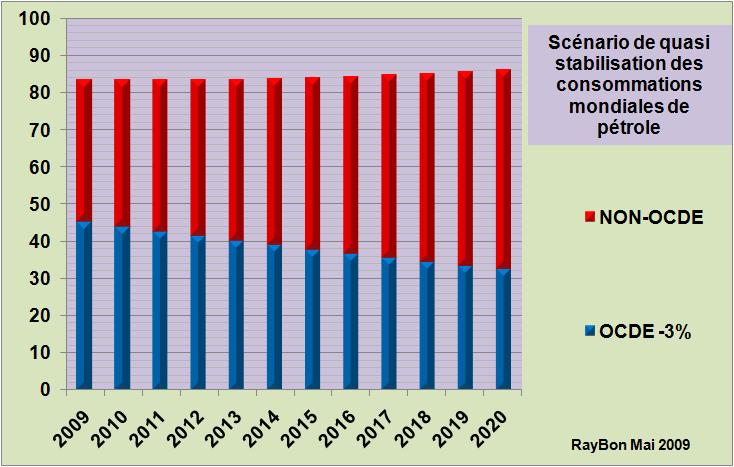

FIG.IV Une décroissance annuelle des consommations de pétrole des pays OCDE de 3% conduirait à une quasi stabilité des consommations mondiales.

Pour compenser une telle croissance des consommations des pays en développement les pays OCDE devront réduire leur consommation de pétrole de 3% par an (FIG.IV) et passer de 45 millions de barils/jour en 2009 vers les 32 millions en 2020.

Bien sûr ces prévisions, comme toutes les autres, ne valent pas grand-chose. De nombreux aléas seront possibles durant les 11 ans à venir. Mais elles montrent simplement qu'un mécanisme de compensation est possible entre les deux zones pour arriver à un ensemble sensiblement constant.

Il reste à démontrer que 3% d'économie de la consommation de pétrole dans les pays OCDE est soutenable.

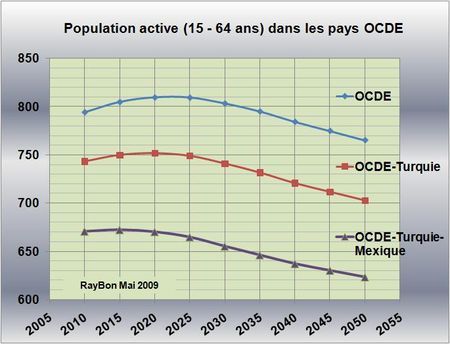

La première donnée concerne la démographie. La population active de l'OCDE va croître entre 2010 et 2020 (FIG.V, courbe bleue), mais si l'on ne considère que les pays les plus riches en ne prenant pas en compte les populations turques et mexicaines, il apparaît alors que la population active va demeurer sensiblement constante. En d'autres termes, la croissance de la population active au Canada et aux USA de 12 millions d'habitants va être compensée par une forte décroissante dans la zone Corée-Japon (-7,6 millions) et la Zone OCDE – Europe, hors Turquie (-6.1 millions).

FIG.V La population active des pays de l'OCDE va croître jusqu'en 2020 en raison de la Turquie et du Mexique qui sont de faibles consommateurs d'énergie et de pétrole

Le deuxième poste concerne les gains de productivité du raffinage. La modernisation des raffineries leur permettant de valoriser les fonds de barils par la mise en route d'unités de conversion profonde, entraîne un accroissement du rendement de production des fractions nobles aux dépens des cokes de pétrole et des fonds de baril. La construction de nouvelles raffineries ultra modernes au Moyen-Orient et en Inde utilisant des pétroles lourds va dans le même sens de l'amélioration des rendements de conversion du pétrole brut. Le rythme de construction va dépendre des cours du pétrole mais il faut anticiper la fermeture de vieilles raffineries en Europe ou aux USA au profit de ces nouvelles unités plus performantes.

Le troisième poste concerne les biocarburants. Ils représentent aujourd'hui 1,5 millions de barils environ. Une croissance de production de 10% par an environ participe au bilan des économies de pétrole.

Le quatrième poste est l'évolution du parc automobile et des consommations en carburant. La crise sera plus longue que prévue, parce que c'est une crise profonde de changement de priorités dans les choix des consommateurs, délaissant certaines formes de consommation traditionnelle, comme la voiture, au profit d'activités plus épanouissantes et moins polluantes. L'offre produit se retrouve ainsi en profond décalage avec les attentes. Il faudra beaucoup de temps et d'efforts Marketing et Techniques pour que l'offre se recale sur les attentes des consommateurs. C'est le cas avec la voiture. On peut donc anticiper une baisse du parc automobile ou tout au moins une longue stagnation dans les pays OCDE. L'arrivée de modèles de véhicules moins obséquieux, à meilleure efficacité énergétique (moteur, pneus, profil), rendus plus légers par l'utiliusation d'aluminium, de plastiques armés de fibres de verre et de composites en fibres de carbone sur lesquels travaille Toray au Japon, équipés de récupération d'énergie au freinage, partiellement ou totalement électriques, vont faire fortement décroître la demande en carburants. Une décroissance du parc de 0,5% par an, l'arrivée de nouveaux modèles consommant 20% de moins en moyenne que le parc existant et avec un taux de renouvellement de 5% par an, conduit à une réduction des consommations de carburants de 1,4% par an.

La stagnation des voyages d'affaires aériens au profit de transport de masse de touristes retraités, conséquences de la démographie, va favoriser la montée en puissance d'avions gros porteurs économiques ou de trains à grande vitesse, aux dépens d'avions de faibles ou de moyennes tailles. Les consommations de kérosène devraient être sensiblement stables.

Dans le transport maritime le prix des carburants est un paramètre du premier ordre. Plus le carburant est cher et plus il est rentable de réduire la vitesse des porte-conteneurs et autres vraquiers, quitte à mettre un peu plus de navires en service pour assurer la continuité de la prestation.

Enfin, les mesures d'amélioration de l'isolement et la montée en puissance de l'électricité comme mode de chauffage accompagnant la démocratisation des modules photovoltaïques économiques vont permettre de réduire l'utilisation du fuel et des gaz liquéfiés (propane, butane) pour les habitations. Les gaz liquides seront ainsi de plus en plus utilisés en substitut du naphta dans la pétrochimie, ce que l'industrie pratique l'été, lorsque les cours sont bas.

On le voit le champ des gains en efficacité énergétique autour du pétrole sont immenses. Il n'y a aucune impossibilité de réaliser dans les pays riches des économies de consommation s'élevant autour des 3% par an. La consommation en pétrole des pays OCDE a baissé de 3,65% en 2008, elle est prévue en baisse de 4 à 5% en 2009. Nul doute qu'un régime de baisse continue de 3% par an est un objectif soutenable dans les dix ans à venir. Cela conduirait naturellement à une stabilisation des consommations mondiales de pétrole autour des 84 à 85 millions de barils par jour.

Les diverses officines de prévision, très politisées, ne devraient pas tarder, par effet Obama, à publier des chiffres de cet ordre. La prévision deviendra alors une vérité triviale et admise par tous.

Le 27 Mai 2009

–

{kind=link}